Adobe, anciennement Adobe Systems, a été fondée en 1982 en Californie par deux anciens employés de Xerox, John Warnock et Charles Geschke. Ces derniers avaient vu leur projet d’amélioration du langage de description de page refusé par Xerox. Les dirigeants de Xerox ont dû s’en mordre les doigts par la suite car ce fameux langage s’appelait PostScript et est devenu en quelques années un standard dans l’industrie. Présent dans la plupart des imprimantes, PostScript a été le premier produit d’Adobe et a été vendu jusqu’en 2007, alors arrêté par Adobe pour que le PDF puisse prendre la relève. Le succès de PostScript a permis à Adobe de financer l’acquisition de Aldus et son logiciel phare Pagemaker en 1994. Pagemaker, en tant que logiciel de publication assistée par ordinateur (PAO), a trouvé sa place au sein des solutions d’Adobe et a permis à l’entreprise californienne de faire briller la plateforme Macintosh (Apple) dans les arts graphiques. Dépassant son concurrent de l’époque QuarkXpress, PageMaker a donné vie à son remplaçant Adobe InDesign, lui-même devenu leader mondial des logiciels PAO.

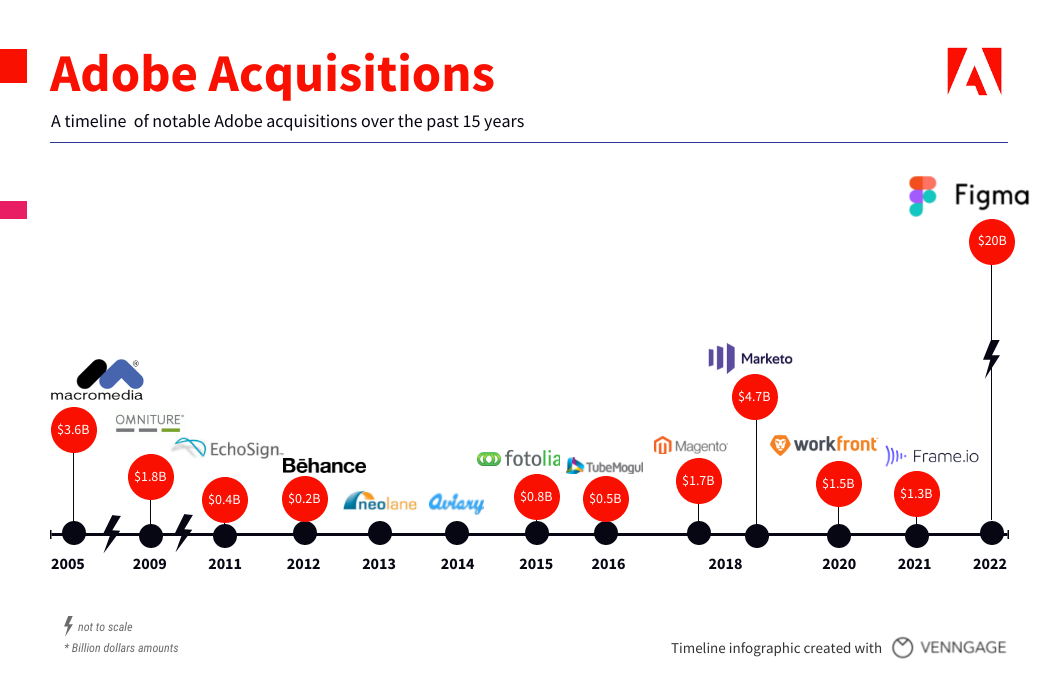

L’histoire d’Adobe est à l’image de cette anecdote : une série de lancement à succès et une série d’acquisitions créatrices de synergies. Depuis ce jour d’hiver 82, Adobe n’a cessé de créer des solutions toujours plus novatrices et de faire des acquisitions cohérentes pour renforcer son offre. Voici les plus importantes d'entre elles ces 18 dernières années.

Source : Adobe

Adobe fut parmi les premières sociétés à offrir des logiciels téléchargeables sur internet et a innové en adoptant un modèle d'abonnement. En 2013, ils ont lancé Creative Cloud, un service d'abonnement donnant accès à l'ensemble des programmes de la suite Adobe Creative. Cette approche a favorisé le succès de l'entreprise en générant des revenus récurrents et en luttant contre le piratage qui affectait auparavant la société.

Portefeuille diversifié et leader

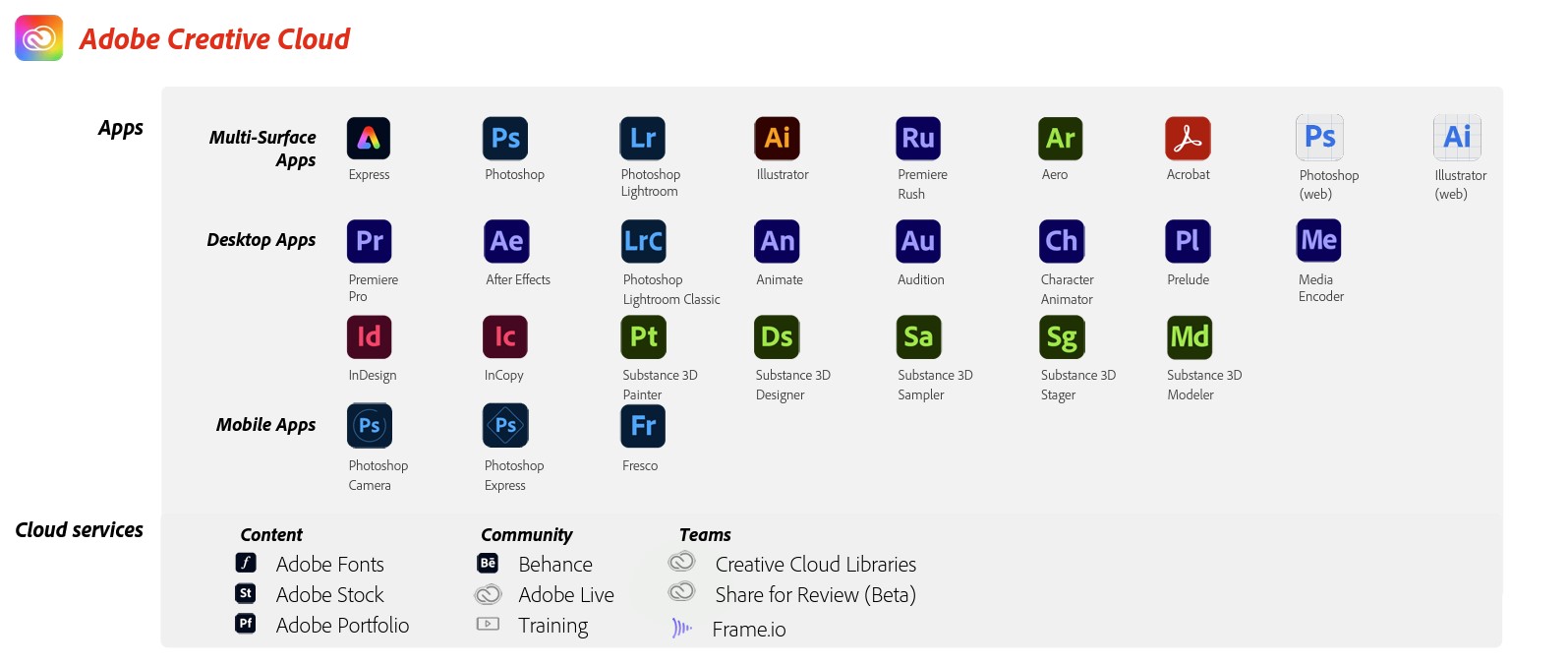

La société édite les solutions Creative Cloud (Photoshop, Lightroom, Illustrator, InDesign, Première Pro, etc), Document Cloud (Acrobat) et Experience Cloud. Creative Cloud et Document Cloud sont regroupés sous la catégorie Digital Media et représentent la majorité du chiffre d’affaires (73%). Expérience Cloud est catégorisé dans Digital Experience qui pèse 25% des revenus. Viennent ensuite - à la marge - les activités Publishing and Advertising qui pèsent 2% du chiffre d’affaires.

Les utilisateurs comptent sur les produits d'Adobe Creative Cloud pour la création de contenu, la conception, la production vidéo et d'animation, le développement d'applications mobiles et de jeux, et la création et la collaboration de documents. En fait, une grande partie des informations imprimées et en ligne que vous voyez, lisez et avec lesquelles vous interagissez tous les jours sont créées à l'aide des produits d'Adobe Creative Cloud. 81% des utilisateurs renouvellent fréquemment leurs contenus. Ils utilisent chaque mois les outils Adobe, devenus des indispensables dans la vie d’un graphiste, d’un monteur ou d’un photographe. Le taux de rétention élevé d’année en année (120%) suggère que les utilisateurs le restent longtemps et souscrivent à de nouvelles solutions en cours de route, notamment grâce à la plateforme cloud.

Source : Adobe

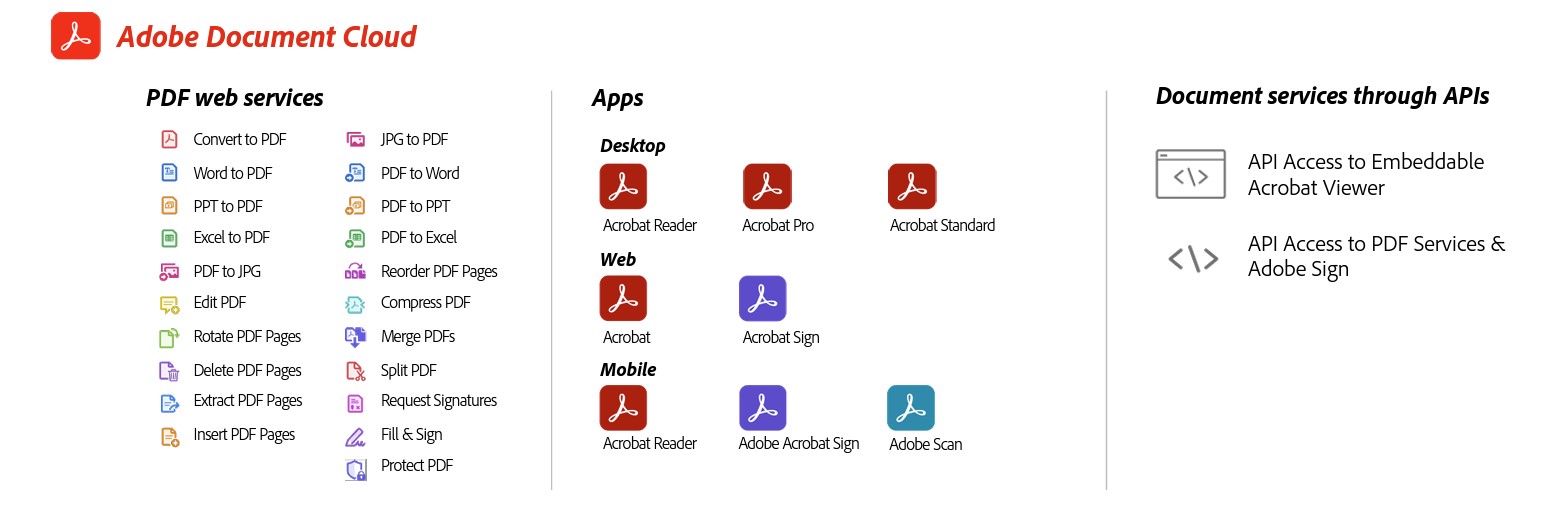

Les produits de Adobe Document Cloud comprennent Adobe Acrobat DC (la référence pour la création et la conversion de PDF), Adobe Acrobat Reader, et d'autres services de documents basés sur le cloud tels qu'Adobe Sign et Adobe Scan. Adobe Document Cloud permet à ses utilisateurs de créer, passer en revue, approuver, signer et suivre des documents.

Source : Adobe

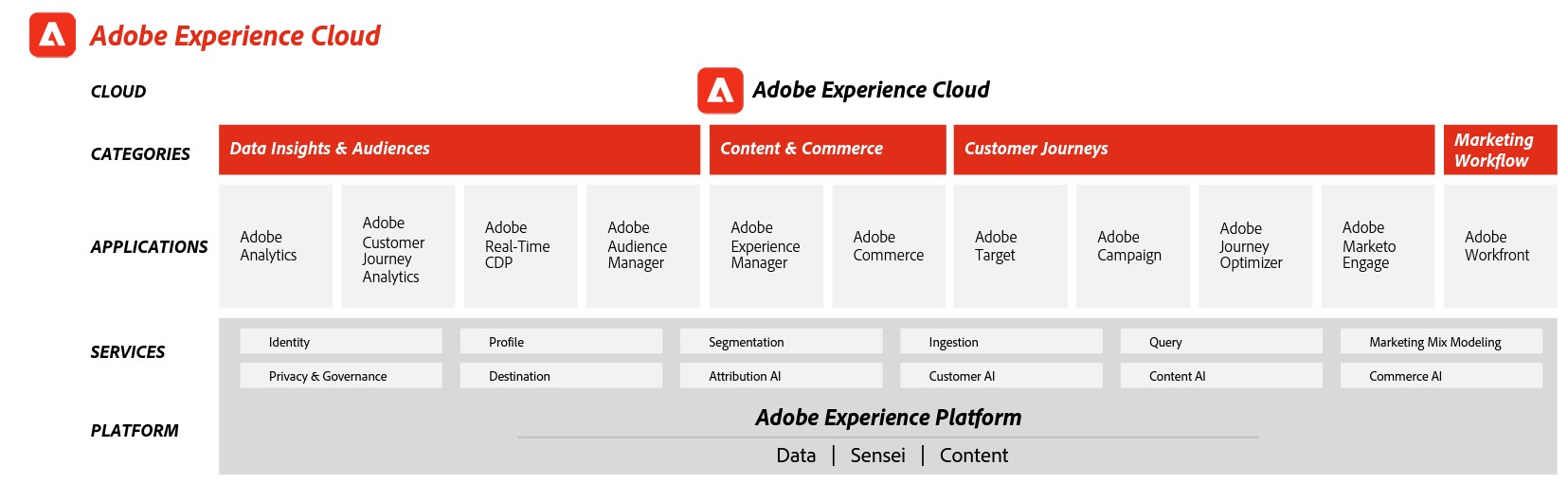

Adobe Experience Cloud aide les entreprises à concevoir, administrer et améliorer leur contenu numérique, gérer les campagnes marketing, analyser les données et optimiser l'expérience client. Il intègre également des fonctionnalités CRM pour faciliter la gestion des interactions avec les clients.

Source : Adobe

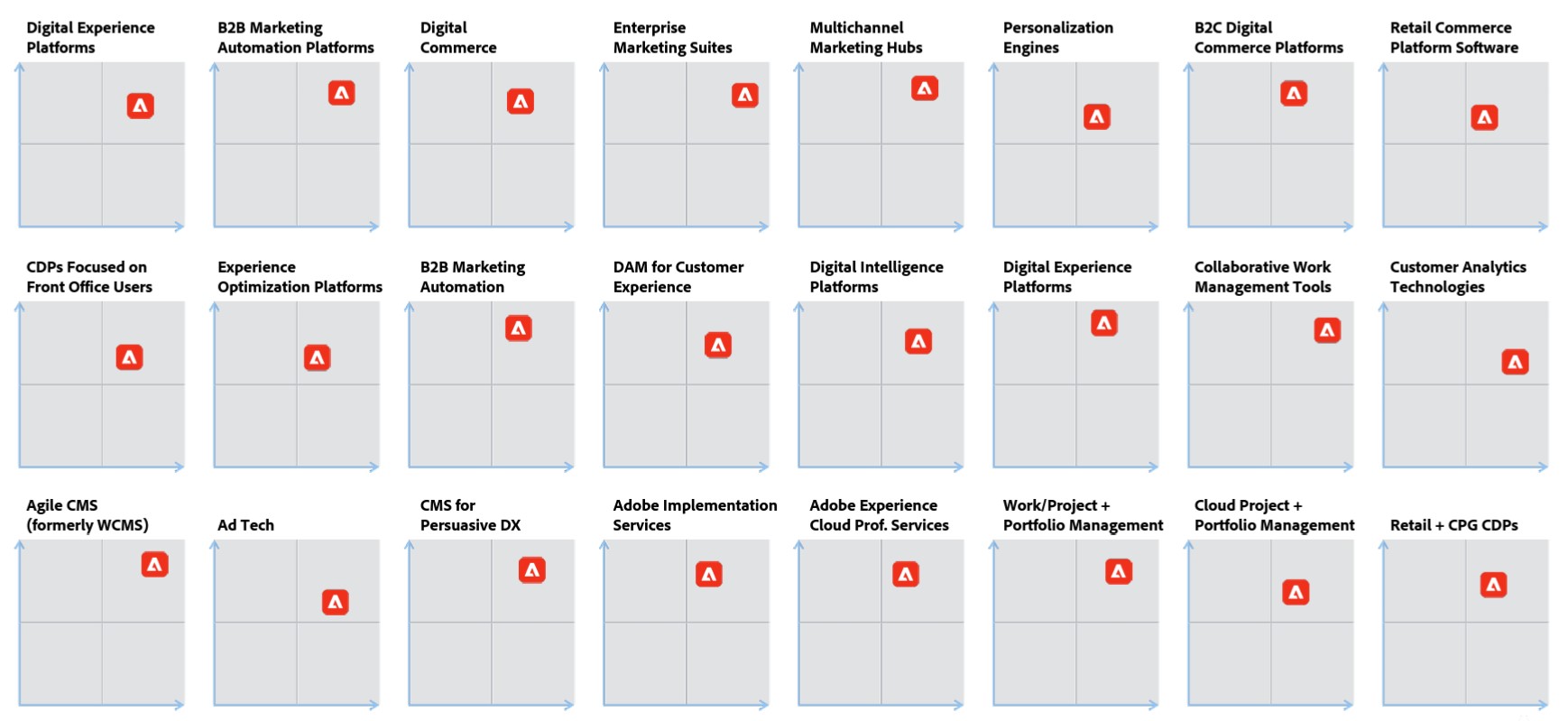

Les solutions d’Adobe figurent comme leader dans 24 Magic Quadrants de Gartner, dans les domaines aussi variés que le commerce digital, l’automatisation marketing, les plateformes de travail collaboratif ou les services cloud. Adobe est une société parmi les plus innovantes au monde, et son portefeuille se complète chaque année de nouveaux outils pertinents.

Source : Adobe

La clientèle diversifiée, à la fois géographiquement (60% Amériques, 25% EMEA, 15% Asie-Pacifique) et en termes de type de clients (BtoB, particuliers, administrations, écoles). Adobe travaille avec les meilleurs (Microsoft, Amazon, Alphabet, Meta Platforms, SAP, Snowflake, ServiceNow, etc) et ses solutions sont intégrées par les plus grands cabinets de conseil (Accenture, Deloitte, PwC, EY, etc).

Croissance rentable et récurrente

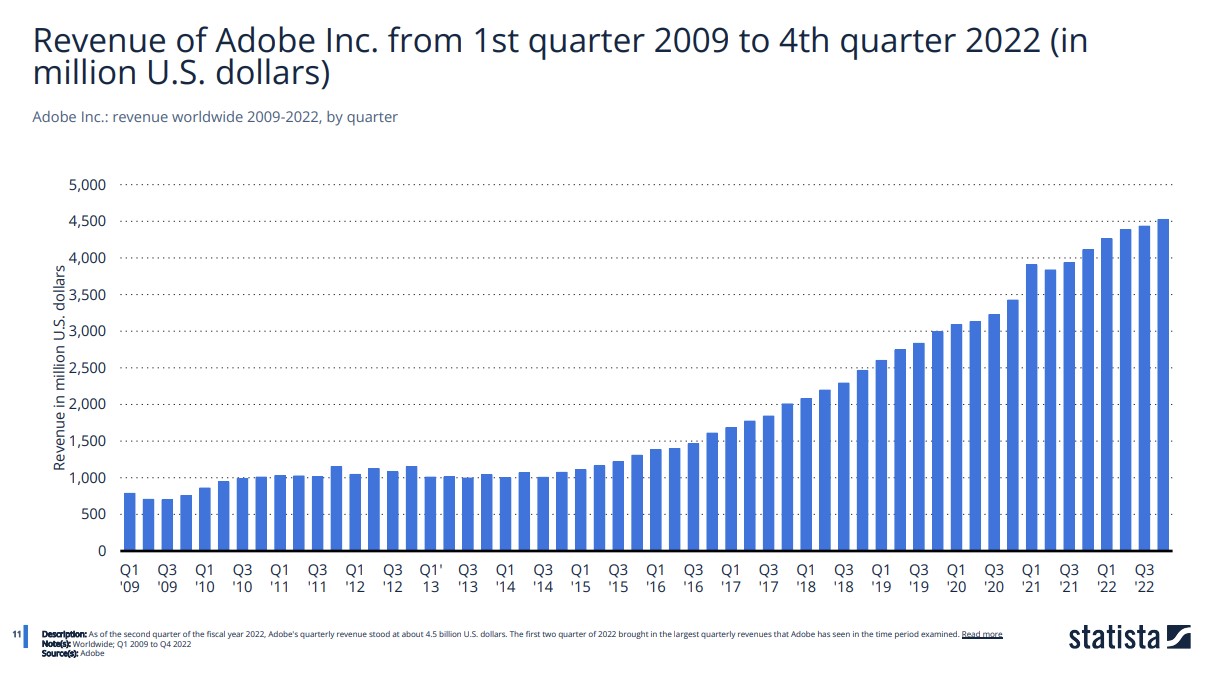

Sur un modèle SaaS (Software as a Service), Adobe génère 92% de son chiffre d’affaires via des abonnements, ce qui assure une certaine prévisibilité des revenus. Le chiffre d’affaires est passé de 4055 millions de dollars en 2013 à 17606 millions de dollars en 2022, soit un CAGR de 15,8% sur la dernière décennie. Le bénéfice net par action GAAP a augmenté de +500% sur la dernière décennie (2013-2022), soit un rythme un peu plus élevé que le CA.

La société s’est étendue géographiquement, a augmenté la part de revenus générés par client (taux de rétention de 120%), a acquis des parts de marché, fait des acquisitions ciblées, s’est étendue sur de nouveaux segments, a développé de nouveaux produits. Voilà les raisons de son succès.

Source : Zonebourse

Les marges impressionnantes (marge brute 87%, marge opérationnelle 45%, marge nette 27%, marge FCF 42%) révèlent l’avantage compétitif durable de la société qui possède à mon sens un wide moat :

- Un effet réseau car les étudiants et les professionnels sont obligés d'apprendre à utiliser leurs outils pour trouver ou garder leur emploi ;

- Un leadership par sa position dominante sur le marché,

- Une efficience opérationnelle car en vendant plus de licences, les coûts d’Adobe n’augmentent pas proportionnellement ;

- Des coûts de substitution parce qu’il est difficile de sortir du système quand tous vos documents et designs fonctionnent sur leurs logiciels (sans parler de la plateforme cloud) ;

- Des actifs intangibles par la possession de marques fortes reconnues dans le monde entier.

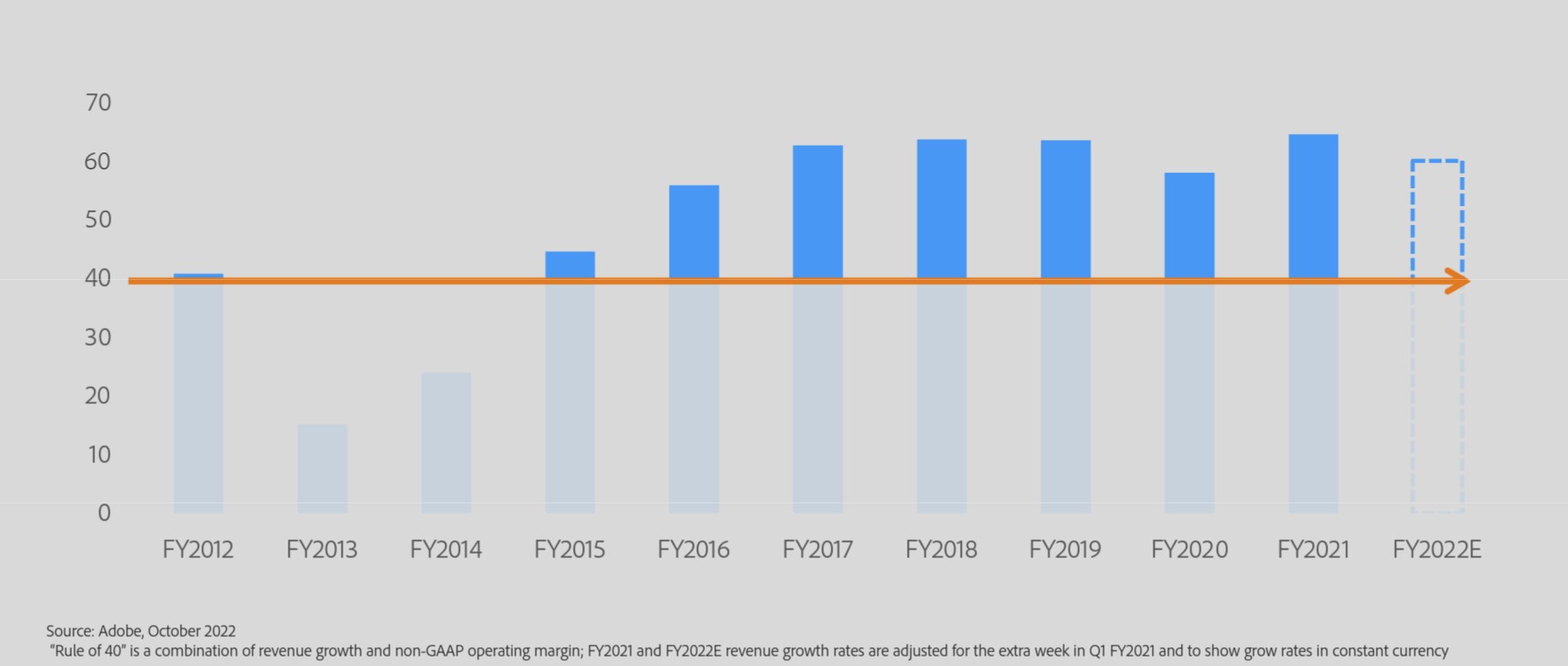

La règle des 40 (lorsque l’addition le taux de croissance du chiffre d’affaires et le taux de marge opérationnelle) est respectée (voir graphique ci-dessous).

Source : Adobe

Bilan forteresse

Adobe est en situation de dette nette positive, ce qui veut dire qu’elle a plus de trésorerie que de dette. Plus précisément, la trésorerie et les investissements de court terme couvrent 140% des passifs. Son levier financier (dette/EBITDA) est donc négatif, ce qui lui donne toutes les dispositions pour continuer sa stratégie de croissance externe qu’elle a réussi avec brio jusqu’à présent. De plus, l’entreprise est notée A2 par Moody’s et A+ par S&P Global Ratings.

Source : Zonebourse

La rentabilité des capitaux propres (ROE de 44,8% en 2022) et la rentabilité des actifs nets (ROA de 17,4% en 2022) sont exceptionnelles. Le retour sur le capital total (ROTC) est de 20,75%.

Une équipe de choc

L’équipe dirigeante est expérimentée avec une douzaine d’années passées dans l’entreprise en moyenne. Le CEO actuel, Shantanu Narayen, a pris la relève du fondateur John Warnock (bien que John demeure toujours au conseil d'administration). Il possède 25 ans d’ancienneté chez Adobe. Et c’est lui qui a pris en charge la transition vers le modèle SaaS à partir de 2007. La plupart des membres de l’équipe dirigeante et du conseil d’administration ont des actions (à hauteur de 165 millions de dollars pour l’actuel CEO), ce qui assure un certain alignement entre actionnaires et dirigeants. D’autant plus quand on connaît les règles chez Adobe : les cadres supérieurs doivent détenir un montant 20 fois plus élevé en actions que le montant annuel de leur salaire.

La question de l’IA

Les opportunités de marché sur ce genre de valeur ont tendance à se développer avec le temps. Les dernières avancées en termes d’IA permettront à Adobe de proposer des solutions toujours plus pertinentes et d’attaquer de nouveaux marchés. Dernièrement, Adobe a lancé Firefly, une nouvelle famille de modèles d’intelligence artificielle générative. Cet outil a pour but de faire face aux générateurs d’images tels que Midjourney ou Dall-E. Intégré à Photoshop, Illustrator, Adobe Express et Adobe Experience Manager, il permettra de réaliser des effets de texte et de générer des images ou des vidéos à partir de requêtes textuelles. L’outil sera aussi disponible via des API à destination de différentes plateformes afin de permettre aux utilisateurs de l’intégrer dans leurs propres workflows. C’est un exemple d’application de l’IA et Adobe a toutes les ressources pour réussir à prendre le virage. De plus, le framework d'intelligence artificielle (IA) et d'apprentissage automatique de la société, Adobe Sensei, contribue à alimenter l'ensemble de la suite de produits logiciels basés sur le cloud d'Adobe.Il aide les utilisateurs des produits logiciels d'Adobe à améliorer considérablement leur efficacité en automatisant et en fournissant des suggestions intelligentes pour de nombreux aspects de leur travail.

Pour les utilisateurs exigeants, générer du contenu rapidement accroît la productivité des créateurs et professionnels, favorisant ainsi la création de contenu personnalisé. En conséquence, cela stimule l'utilisation des produits Adobe en aval. Adobe anticipe que la révolution de l'IA générative boostera significativement son activité, principalement grâce à la multiplication par cinq de la demande de contenu prévue sur les deux prochaines années d’après la direction. Cette tendance s'accorde avec l'accent mis sur la personnalisation à grande échelle pour chaque client. Autrement dit, offrir une expérience utilisateur remarquable et sur-mesure pour chaque individu facilitera le cycle de création de contenu.

Je ne serai pas surpris de voir émerger de nouveaux outils dans les prochaines années. Il y a une forte “optionalité” sur Adobe qui sera facilement déployable grâce à sa large base d'utilisateurs établie et de sa position dominante dans de nombreux secteurs en forte croissance.

Risques et opportunités

En 2022, sur les 13,71$ de BPA Non-GAAP, il reste 10,10$ de BPA GAAP, grignoté à hauteur de 0,91$ par les SBC (Stock-based and deferred compensation) et par quelques amortisations d’intangibles. Les SBC (Stock-based compensation) pèsent 22% du bénéfice net Non-GAAP, un montant non négligeable. Au lieu d’avoir une croissance de 10% en 2022, la rémunération en SBC pénalise le BPA GAAP, et on tombe à une croissance nulle à cause des 3,02$ de SBC par action (soit 84% de la différence entre les normes non admises et admises). On préférerait voir ce chiffre diminuer à l’avenir. Pour en savoir sur la différence entre les normes GAAP et Non-GAAP, découvrez un article sur le sujet ici.

Malgré tout, cette rémunération légèrement excessive est compensée par des rachats d’actions réguliers qui devraient rassurer l’investisseur. On y trouve son compte avec un nombre d’actions qui passent de 497 millions en 2016 à 458 millions en 2023.

Il y a aussi le risque de l’homme clé. Shantanu Narayen a réussi à faire des miracles depuis le passage des services d’Adobe sur le modèle SaaS à partir de 2007. S’il venait à partir, même si ce n’est pas à l’ordre du jour, cela serait une lourde perte pour Adobe.

L’IA est également un autre risque à prendre en compte même si cela représente en réalité plus une opportunité pour Adobe afin d’améliorer sa proposition de valeur aux clients finaux. Bien que la concurrence soit nombreuse et désormais potentiellement mieux outillé par l’IA, Adobe a une longue d’avance grâce à (1) sa réputation, (2) sa présence sur la plupart des systèmes d’exploitation des experts des métiers de la créativité et de la communication et surtout (3) sa plateforme cloud offre une fluidité entre ses solutions (un peu à la iOS chez Apple).

Enfin, la valorisation, toujours tendue sur ce genre de valeur “high quality wide moat large cap growth”, d’autant plus avec cette bonne visibilité et des revenus récurrents générés par les abonnements. Voici un tour d’horizons des ratios de valorisation estimés pour 2023 à la date de publication de cet article : P/E 38,8x, P/S 10,3x, VE/EBITDA 20,5x, FCFE Yield 4%. C’est ce dernier ratio qui m’importe le plus. La société se paye 25 fois ses profits cash (free cash flow), ou plus précisément ses free cash flow to equity, c’est-à-dire retranché de l’endettement. C’est ce qui est distribuable aux actionnaires. C’est tout à fait raisonnable finalement pour la qualité que la société nous offre aujourd’hui. Rien n’empêche qu’elle se valorise à un FCFE Yield de 3%, soit 515$ par action, soit un potentiel de 20% à l’heure actuelle.

Source : Zonebourse

Même si la thèse d'investissement sur Adobe comporte des risques, notamment vis-à-vis de la concurrence et d'incertitudes liées à l’intelligence artificielle, nous avons à faire à une société hautement qualitative avec de larges douves. L’avenir se fera sûrement avec les solutions d’Adobe et nous voulons faire ce voyage avec elle.