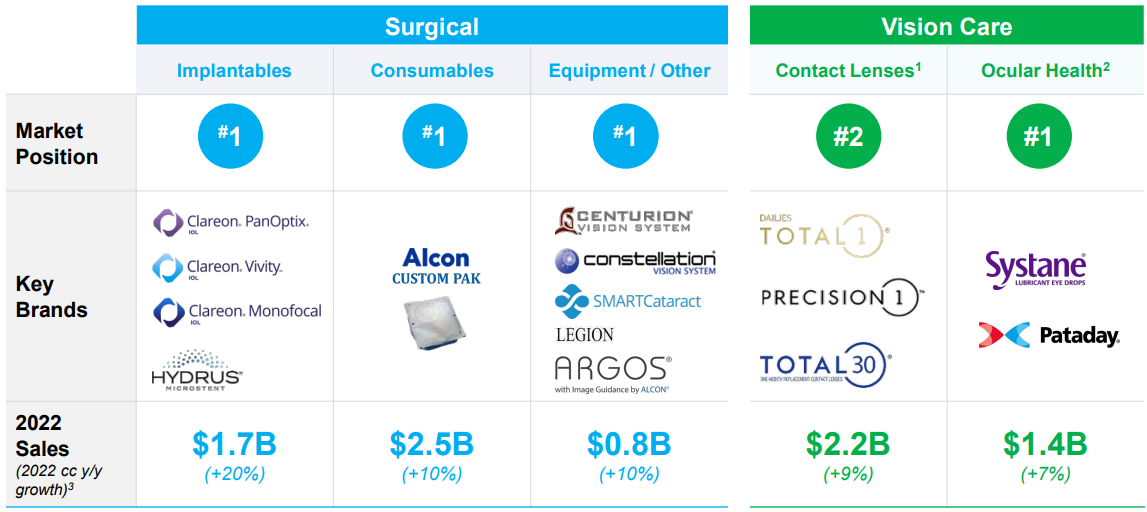

Alcon fait partie des leaders mondiaux de l’industrie ophtalmologique et regroupe cinq activités dans la chirurgie ophtalmologique et les soins de la vue :

Dans la chirurgie :

- Les produits d’implantation totalisent 19 % du chiffre d’affaires. Il s’agit essentiellement de lentilles artificielles qui sont implantées lors d’opérations chirurgicales ou de dispositifs de traitement de maladie, comme le glaucome.

- Les produits consommables (28 % des revenus) sont surtout des trousses de procédure qui fournissent aux chirurgiens les produits - à usage unique ou non, fabriqués par Alcon ou par d’autres laboratoires - nécessaires pour les opérations à mener.

- La société produit aussi des équipements (9 %) comme des appareils de phacoémulsification - méthode de référence d’extraction extracapsulaire du cristallin - ainsi que des lasers, des microscopes et autres.

Dans les soins de la vue :

- Les lentilles de contact jetables, réutilisables et à couleur compte pour 25 % des ventes

- La société couvre un large panel de produits de santé oculaire (16 %) comme des produits destinés à la sécheresse des yeux, aux sensations d’irritation, à l’hypertension oculaire, mais aussi solutions désinfectantes, et des gouttes, etc.

La marge des activités chirurgicales (essentiellement du BtoB, destinés aux professionnels) ressort à environ 27%, contre seulement 17% pour les activités des soins pour la vue, plus orientées pour le grand public.

Les cinq activités d’Alcon (source : Alcon)

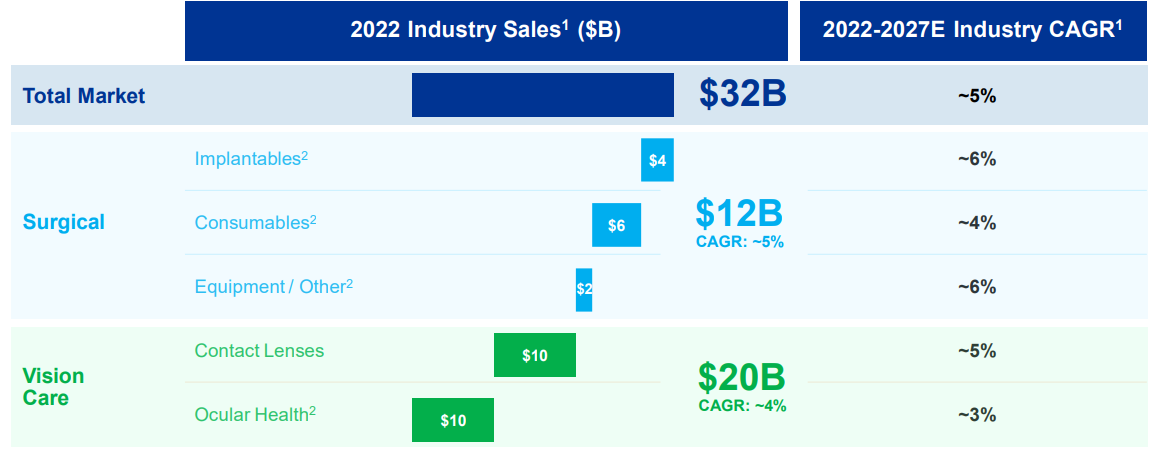

Alcon est leader mondial sur quatre de ces activités. Il occupe la deuxième place mondiale dans les lentilles de contact et fait malgré tout face à une vive concurrence (notamment sur ce dernier segment) de la part d’entreprises solides et rentables comme The Cooper Companies ou EssilorLuxottica. En tout, c’est un marché gigantesque de plus de 32 Mds$ à qui s’adresse le groupe avec des taux de croissance annuel compris entre 3% et 6% selon les activités.

Un marché adressable gigantesque (source : Alcon)

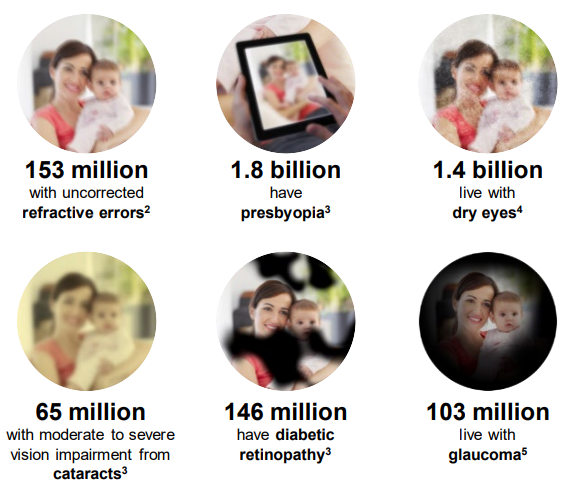

Il faut dire que dans le monde plus de 2,2 milliards de personnes souffrent de déficiences visuelles ou de cécité. Les besoins sont loin d'être comblés, notamment dans les pays peu développés ou en voie de développement. L'OMS énonce dans un rapport que plus de la moitié de ces cas pourraient être évités, ou corrigés assez rapidement. Mais les difficultés à adopter un modèle d’entreprise rentable dans ces régions est pour l’instant un frein pour pallier cet excès de demande. Pour l’heure, la société réalise 55% de son chiffre d’affaires à l’international - en Europe notamment - et 45% aux Etats-Unis.

La demande excède l’offre (source : Alcon)

La société a fait son entrée en bourse au milieu de l'année 2019, ce qui signifie qu'elle n'a que quatre exercices complets à son actif, et son introduction sur le marché a été confrontée à la crise du Covid. Après un premier exercice impacté par d'importantes dépréciations et une année 2020 morose marquée par une nette diminution des ventes, elle a enregistré des résultats positifs au cours des deux exercices suivants. La marge nette est ressortie au niveau peu élevé de 3,84% l’an dernier mais les perspectives d’amélioration de cette variable sont colossales avec, selon les prévisions des analystes, un doublement pour l’exercice en cours et 11% en ligne de mire en 2025. Notons que les quatre exercices publiés ont connu un free cash flow positif, avec un pic à 645 M$ en 2021, ce qui a permis à la société de verser un dividende, certes modeste lorsque l’on regarde le rendement, mais gage de signaux positifs. Enfin, l’endettement devrait représenter cette année moins de deux fois l’EBITDA selon les analystes, signe d’un bilan solide et d’une marge de manœuvre essentielle. Alcon vise à réaliser une part non négligeable de sa croissance par des opérations d’acquisitions, bien que celles-ci ne soient pas prises en compte dans les objectifs financiers de la société. A propos de ces derniers, à horizon 2027, l'entreprise vise 12 Mds$ de revenus d’ici 2027, une marge opérationnelle d'environ 25 % - contre 18% l’an dernier - et des free cash flow annuels d’environ 2,2 Mds$.

Ces bons éléments ne doivent pas faire oublier que la société sort d’une grosse restructuration, héritée d’un mariage qui n’a jamais réussi avec Novartis. Pour Alcon, l'adage selon lequel il vaut mieux être seul que mal accompagné sonne juste. Il faudra désormais que la société démontre qu’elle peut s’en sortir en solitaire. Les fondamentaux sont solides, le marché est porteur et la diversification de la société dans divers métiers est un argument crucial, sachant qu’il est leader mondial dans quatre de ses cinq activités. La situation financière est devenue stable avec notamment un endettement sous contrôle et une génération de profits cash qui commence à prendre des formes intéressantes. Les éléments de fortes améliorations des résultats sont néanmoins déjà inclus dans le cours, ce qui oblige Alcon à ne pas décevoir.