Comme son nom le suggère, AMS-Osram est un mariage relativement récent entre deux entreprises qui n'ont pas encore eu le temps de réfléchir à leur nouveau patronyme. L'autrichien AMS a en effet racheté l'allemand Osram en 2020 pour 4,6 milliards d'euros, en vue de créer un acteur majeur de la photonique et des capteurs, une branche bien spécifique de la vaste industrie des semiconducteurs. La transaction s'est faite au nez et à la barbe des fonds d'investissement qui lorgnaient Osram, l'ancienne division éclairage de Siemens.

Vu de l'extérieur, unir un spécialiste des capteurs et un fabricant d'ampoules peut paraître incongru. Mais la logique industrielle est bien présente, puisque les capteurs et les sources de lumière sont de plus en plus souvent regroupés en une seule solution qui comprend un émetteur, un chemin optique, un récepteur, des circuits intégrés de commande et un logiciel d'application. C'est en tout cas en ces termes que l'expliquait AMS en 2019 à l'appui de son offre d'acquisition. Le duo se targue d'ailleurs d'être le seul acteur au monde à disposer d'une offre complète dans son domaine.

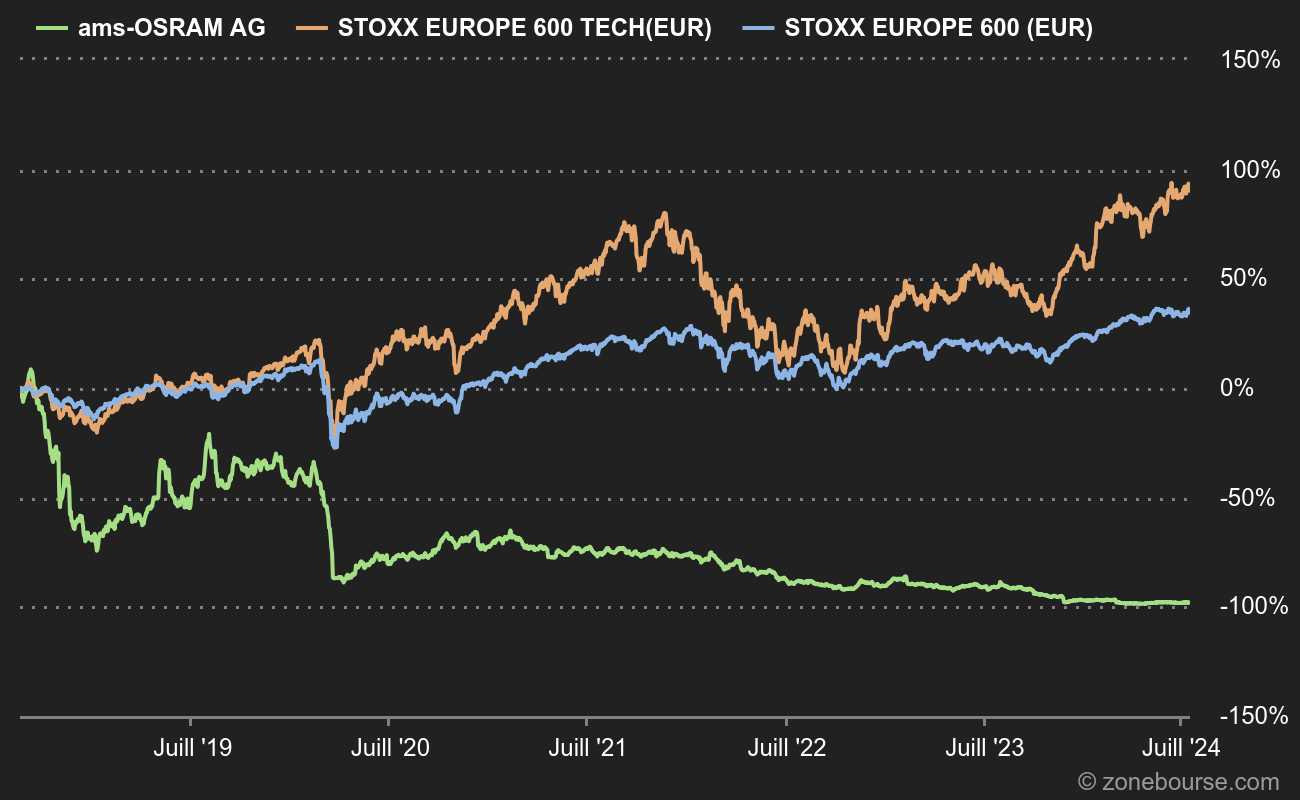

Noces pourpres

En dépit de cette promesse alléchante, la lune de miel a tourné court. Elle a en effet coïncidé avec des vents contraires pour les deux sociétés. Chez AMS, c'est la baisse des revenus en provenance d'Apple qui a mis l'entreprise sous pression. L'Autrichien a longtemps affiché une valorisation boursière très généreuse grâce à son statut de fournisseur de référence du Californien. A leur apogée, les commandes d'Apple généraient près de la moitié du chiffre d'affaires d'AMS, qui fournissait à l'iPhone ses capteurs 3D d'identification du visage et de lumière ambiante pour la gestion de l'affichage. Les deux entreprises restent en affaires, mais les évolutions technologiques du smartphone ont largement raboté le juteux contrat originel. Côté Osram, les activités tournaient au ralenti à l'époque du rapprochement, avec une concurrence forte sur les produits à faible marge et un marché automobile cahotant. Bilan de l'opération, le cours de bourse d'AMS-Osram s'est effondré et la valeur d'entreprise actuelle, environ 4,4 milliards d'euros, est inférieure à celle d'AMS en solo en 2019. En finance, c'est presque un cas d'école de destruction de valeur.

| Période Fiscale : Décembre | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|---|

| Chiffre d'affaires 1 | 1 426 | 1 885 | 3 464 | 5 058 | 4 819 | 3 590 | 3 474 | 3 674 |

| EBITDA 1 | 251,4 | 608,9 | 872,4 | 961,6 | 857 | 555 | 704 | 802,3 |

| Résultat d'exploitation (EBIT) 1 | 12,88 | 328,7 | 136,3 | 197,9 | -161 | -1 430 | 186 | 257,8 |

| Marge d'exploitation | 0,9 % | 17,44 % | 3,93 % | 3,91 % | -3,34 % | -39,83 % | 5,36 % | 7,02 % |

| Résultat Avt. Impôt (EBT) 1 | 91,33 | 315,8 | -78,94 | -0,8758 | -361 | -1 601 | -686,2 | 88,73 |

| Résultat net 1 | 93,42 | 299,8 | -12,46 | -31,53 | -444 | -1 613 | -742,3 | 63,7 |

| Marge nette | 6,55 % | 15,9 % | -0,36 % | -0,62 % | -9,21 % | -44,93 % | -21,37 % | 1,73 % |

| BNA 2 | 0,6100 | 3,640 | -0,3988 | -0,1226 | -1,700 | -5,200 | -0,8694 | 0,0470 |

| Free Cash Flow 1 | -97,53 | 464,1 | 516 | 484,3 | 62 | -375 | 80,03 | 358,5 |

| Marge FCF | -6,84 % | 24,62 % | 14,9 % | 9,58 % | 1,29 % | -10,45 % | 2,3 % | 9,76 % |

| FCF Conversion (EBITDA) | - | 76,21 % | 59,14 % | 50,36 % | 7,23 % | - | 11,37 % | 44,69 % |

| FCF Conversion (Résultat net) | - | 154,78 % | - | - | - | - | - | 562,79 % |

| Dividende / Action 2 | - | - | - | - | - | - | - | - |

| Date de publication | 05/02/19 | 11/02/20 | 09/02/21 | 08/02/22 | 07/02/23 | 09/02/24 | - | - |

Mais le groupe commence à voir le bout du tunnel. Osram est en train de céder ses actifs les plus fragiles, pendant qu'AMS a diversifié ses sources de revenus pour réduire son Apple-dépendance. Les premières retombées sont déjà visibles. La division automobile a pris du poids jusqu'à représenter la moitié des revenus du premier semestre 2023, faisant reculer la branche grand public, celle qui comprend les smartphones, à 18%. La troisième activité, "industrie et médical", est restée stable à 31%. Surtout, le management a pu relever ses prévisions fin juillet, ce qui constitue la première bonne nouvelle que le marché peut se mettre sous la dent depuis plusieurs trimestres. L'amélioration des résultats devrait suivre. Les analystes pensent que le cash-flow libre redeviendra positif en 2024 et que la situation se normalisera en 2025, soit six ans après la publication des bans.

Au fond du seau

AMS-Osram est clairement ce que les financiers appellent une "situation spéciale", ce qui s'apparente au "doit faire ses preuves" des bulletins scolaires de notre enfance. L'entreprise sort d'une fusion douloureuse et vient à peine d'amorcer son redressement opérationnel. Et si la dépendance à Apple s'est améliorée, il lui faut encore refinancer une importante échéance de dette en 2025. Ses atouts ? Une forte exposition à la thématique du véhicule du futur, grâce à des solutions indispensables pour l'éclairage, les interfaces homme-machine et la conduite autonome. Une moindre dépendance au secteur volatil de l'électronique grand public et de solides parts de marché dans les domaines exigeants de l'industrie et du médical. Et bien sûr, pour couronner le tout, un cours qui flirtait il n'y a pas si longtemps avec des planchers de dix ans.