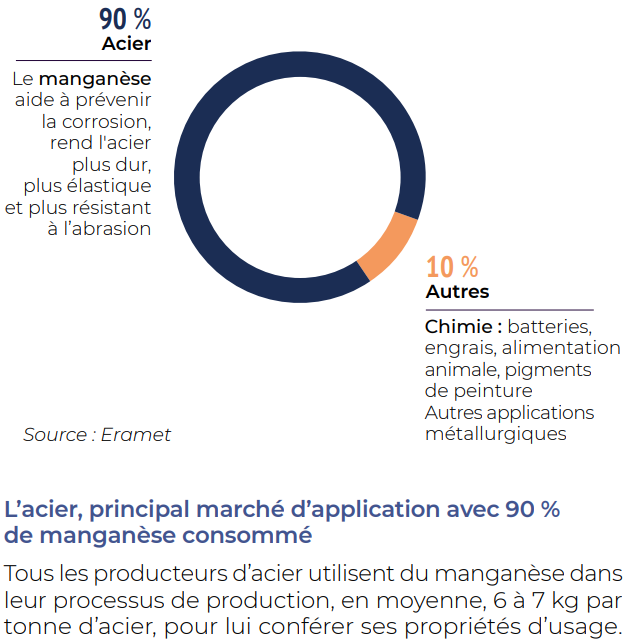

Eramet est l’un des rares acteurs français actifs dans les secteurs minier et métallurgique. Il réalise 63% de son chiffre d’affaires dans le manganèse, sa première activité grâce à la mine de Moanda au Gabon. Ce métal est essentiel dans la production d’acier, son principal débouché.

Les utilisations du Manganèse (source : Eramet)

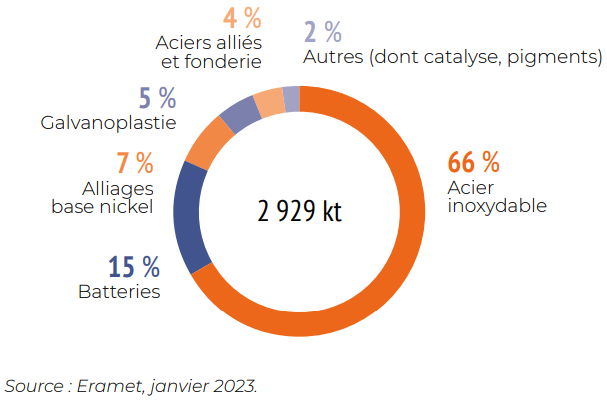

Le nickel est la deuxième activité majeure du groupe. Elle compte pour 28% du chiffre d’affaires. Eramet exploite deux sites d’extraction : en Indonésie, la mine de Weda Bay, est récemment devenue la première mine de nickel au monde. Le second gisement, de plus petite taille, est situé en Nouvelle-Calédonie. Il a rencontré l’an dernier de très grandes difficultés de production avec des intempéries intenses sur la région. Cette mine est historiquement une source de problèmes complexes dont les causes remontent aux origines de la société. Eramet est l’un des plus gros employeurs de l'île et fait régulièrement face à des tensions avec la population locale. Les raisons sont nombreuses : volonté d’indépendance, taux de chômage élevé, et sentiment d’expropriation des ressources du territoire. Ce climat tendu crée un risque que les investisseurs ne peuvent négliger.

Les utilisations du nickel (source : Eramet)

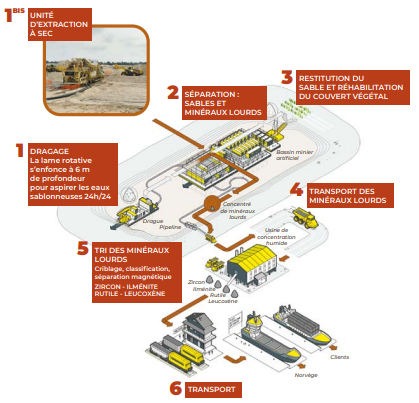

Troisième activité, les sables minéralisés (Zircon, utilisé dans les céramiques, et matières premières titanifères, transformées en laitier de titane apprécié pour les pigments) représentent 9% du chiffre d’affaires. L’extraction se fait au Sénégal et les produits sont traités dans des usines en Norvège.

Processus d’extraction et de traitement des sables minéralisés (source : Eramet)

Un groupe exposé à l’acier, donc à l’Asie

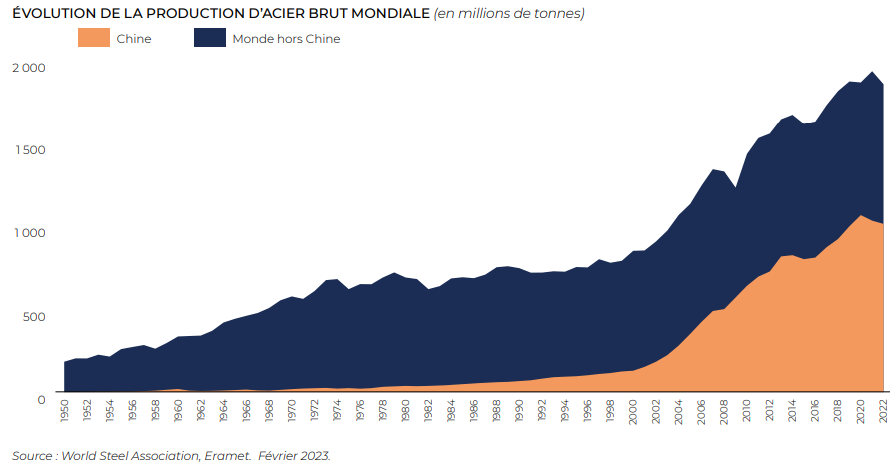

Eramet est fortement engagé à l'échelle internationale, avec une activité prédominante en Asie, qui représente 46% de ses revenus. La Chine est le pays où la demande est la plus élevée, car elle est responsable de plus de la moitié de la production mondiale d'acier. Cette forte demande se traduit par de forts besoins de manganèse. Les autres sources de revenus d'Eramet proviennent de l'Europe (24% en dehors de la France), de l'Amérique du Nord (6%), de la France (6%) et d'autres régions (17%).

Comme indiqué précédemment, Eramet prévoit de se lancer dans l'extraction du lithium l'année prochaine, avec pour objectif une production de 24 000 tonnes par an d'ici 2026. L'entreprise a déjà obtenu les droits miniers sur une concession de lithium importante dans la province de Salta, en Argentine. Le lithium est principalement utilisé dans le domaine de l'énergie et du stockage, en particulier dans les batteries. Son prix a connu une augmentation significative fin 2022, atteignant plus de 81 000 € la tonne. Au 21 mai, le cours était retombé à près de 40 000 €. Cela n'enlève pas de potentiel à l'activité qui permettra au groupe minier de se positionner sur un secteur à forte demande. Cependant, il est prévu que l’extraction ne fonctionne à pleine capacité qu'à partir de 2026 - au plus tôt - ce qui explique pourquoi le consensus des analystes ne prévoit pas de croissance avant 2025.

Des résultats extrêmement cycliques

L'année dernière, Eramet a réalisé un chiffre d'affaires légèrement supérieur à 5 milliards d'euros, avec une marge nette record de 14,8% grâce à la hausse des prix des métaux. Néanmoins, l’exercice 2022, hors normes, ne doit pas cacher la forêt. Sur le cycle allant de 2013 à 2021, la croissance est quasi nulle, le chiffre d’affaires étant passé de 3,16 Mds€ à 3,67 Mds€. Quant aux profits - bénéfices et free cash flow confondus - ils alternent entre forte perte et rentabilité faible. Ces performances, pour le moins médiocres, se reflètent dans le cours, qui est à son niveau de juillet 2014. Soulignons néanmoins la qualité du bilan avec un endettement maîtrisé, proche de 0,7 fois l’EBITDA, selon les prévisions pour cette année.

L’exercice en cours est logiquement marqué par une phase de normalisation due à la baisse des prix des métaux. Les résultats semestriels traduisent une baisse plus forte que prévue des cours du manganèse et du nickel. Conséquence, le groupe a dû abaisser ses prévisions d’EBITDA à environ 900 M€, contre une précision initiale de 1,1 Md€. Les profits ont reculé de 86 % et l’EBITDA de 71 %.

La vie d’Eramet n’est pas un long fleuve tranquille

Compte tenu de son activité stratégique, Eramet a un rôle important à jouer dans la disponibilité, le contrôle et l'approvisionnement en ressources minières. Et lorsqu’il s’agit de souveraineté nationale, le privé et le public ne sont pas dissociés. L’Etat est actionnaire à hauteur de 27,1% et est intervenu à plusieurs reprises, que ce soit pour participer aux diverses augmentations de capital ou pour apaiser les tensions comme ce fut le cas en 2021, lors du conflit entre la PDG, Christel Bories, et la famille Duval. Cette dernière est aux commandes de 37,1% du capital depuis l'absorption par le groupe minier d’Aubert & Duval, une entreprise française spécialisée dans la métallurgie. La famille a reproché à Christel Bories son manque de compétences quant à la gestion de la société et notamment de la filiale active dans le nickel et d’Aubert & Duval. Un accord sur la vente d’Aubert & Duval a été trouvé, permettant d’apaiser les différentes parties prenantes.

La complexité actionnariale d’Eramet ne se limite pas à l’Etat français. La société Territoriale Calédonienne de Participations Industrielles (STCPI), entité publique de la Nouvelle-Calédonie possède 4% du groupe et 34% de la mine de nickel présente sur son territoire. Quant au site d’extraction du précieux nickel, situé en Indonésie à Weda Bay, il est détenu à 57% par le groupe chinois Tsingshan. Dans le manganèse, les intérêts sont là encore imbriqués avec la présence de l’Etat gabonais à hauteur de 28,9% du capital de Comilog, la filiale dédiée à l'activité. Enfin, dans les sables minéralisés, la République du Sénégal détient 10% de la branche.

A cette situation capitalistique exceptionnelle et compliquée, il convient d'ajouter qu’Eramet souffre de ne pas bénéficier d'une taille suffisament critique, souvent nécessaire dans le secteur. Comparé à des concurrents australiens, sud-africains ou canadiens, Eramet reste un petit acteur dans le domaine minier. Par conséquent, les fonds anglo-saxons ne sont que très peu présents au capital d'Eramet.

Un dossier d’une complexité hors norme

Eramet participe activement aux besoins tricolores en approvisionnement de métaux. Il s’agit d’une société stratégiquement indispensable si l’on veut se diriger vers un modèle de transition. La structure actionnariale complexe crée de nombreuses frictions car les intérêts ne sont pas toujours convergents. Les difficultés rencontrées en Nouvelle-Calédonie se doivent d'être surveillées. Eramet est un dossier spéculatif, notamment pour ce qui est des attentes dans le lithium. Cette activité ne devrait pas trouver un rythme de croisière avant plusieurs exercices. Enfin, les résultats semestriels ne sont pas époustouflants. La visibilité sur les futurs cours des métaux est faible et nous incite à la prudence en écartant la valeur de notre Portefeuille Europe-PEA et du fonds Europa One.