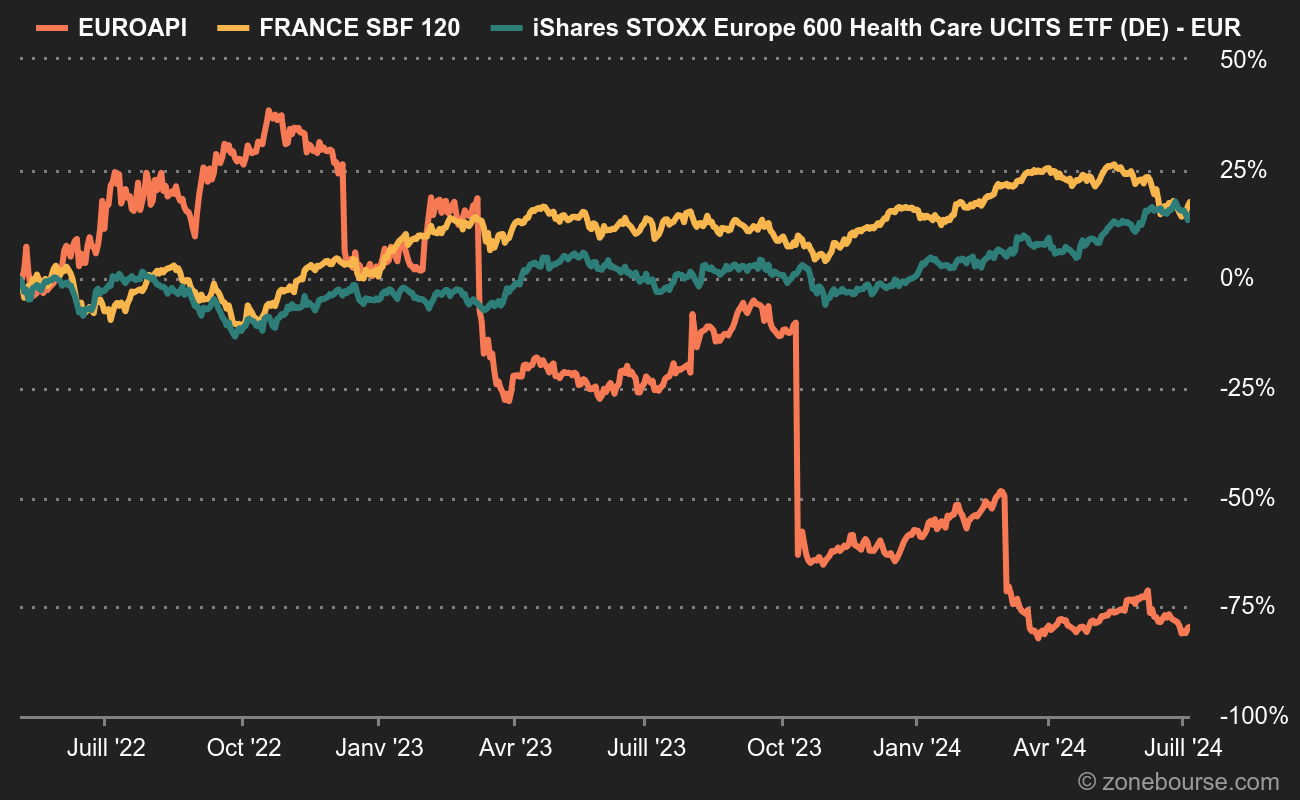

Euroapi bondit de 9% en bourse au cours de la séance du mardi 1er août, après avoir confirmé et affiné ses prévisions 2023. Le marché salue surtout l'absence de mauvaises nouvelles, après avoir avalé deux couleuvres en quelques mois sur un dossier qui était monté à 19 EUR peu après son IPO, avant de couler à moins de 10 EUR en début du printemps.

Les résultats semestriels de l'ancien façonnier captif de Sanofi montrent une croissance modeste de 2,6% au cours du premier semestre, avec des revenus qui flirtent avec 500 M€. La marge brute est en légère baisse à 19,5%, comme la marge d'Ebitda, qui recule à 12,6%. Le bénéfice net est en vive hausse, à 62,8 M€, mais la base de comparaison est tronquée. Le cash-flow libre est négatif de -90,6 M€ sur le semestre, à cause de la saisonnalité et de la variation des stocks. A première vue, pas de quoi sauter au plafond donc.

Une IPO ratée (Euroapi depuis l'IPO vs STOXX Europe Santé et SBF120)

Pas de mauvaise nouvelle, bonne nouvelle

Deux éléments ont toutefois plu au marché. Une confirmation d'une marge d'Ebitda comprise entre 12,5 et 13,5% sur l'année, soit une version un peu affinée de l'objectif précédent (12 à 14%). Une version qui évite l'accident du bas de fourchette mais efface la possibilité d'atteindre 14%. Comme le consensus visait 13,1%, on est dans les clous et la mauvaise surprise est écartée. Les prévisions de moyen terme sont réitérées, naturellement. Le second point positif est la confirmation du programme de création de valeur de 50 M€ par an d'ici à 2026. Cet objectif avait été annoncé en mars dernier pour renforcer le plan initial et tenter de redorer le blason de l'entreprise après plusieurs ratés.

Au vu de la hausse du jour, le marché paie pour voir, jugeant probablement qu'il y a un pari "value" à tenter après la baisse marquée du titre cette année. Euroapi est la 4e plus mauvaise performance 2023 des capitalisations dépassant le milliard d'euros sur la place parisienne, derrière Teleperformance, OVH et Altarea.

EUROAPI est spécialisé dans le développement et la fabrication de principes actifs pharmaceutiques pour le compte des industriels de la santé. La société propose, de la vitamine B12, des prostaglandines, des oligonucléotides, des peptides, des corticoïdes et des hormones, des anti-infectieux, des opiacés (morphine, codéine, thébaïne, etc.), des analgésiques, etc.

EUROAPI dispose de 6 sites de production implantés en France (2), au Royaume Uni, en Allemagne, en Italie et en Hongrie.