L'histoire de la semaine se déroule au Danemark, un pays où l'industrie de la santé est sur-représentée en bourse. La faute au géant de l'insuline Novo Nordisk, dans l'ombre duquel plusieurs laboratoires sont toutefois parvenus à prospérer. Genmab, fondé en 1999, a rapidement gravi les échelons en concentrant sa recherche sur les anticorps thérapeutiques. Plus précisément dans l'oncologie, qui est à la fois un domaine médical difficile pour la recherche, mais aussi l'un de ceux qui touche le plus de patients. La plateforme du groupe a permis d'amener six traitements au stade de la commercialisation, ce qui est considérable sur un laps de temps aussi court. Le plus connu d'entre eux, baptisé Darzalex, est devenu le premier anticorps monoclonal validé par l'Agence américaine du médicament (FDA) dans le myélome multiple. Développé avec le soutien de Janssen, il a généré près de 8 milliards de dollars de revenus en 2022, ce qui s'est traduit par près de 1,5 milliard de dollars de redevances pour Genmab. Les analystes estiment que le traitement atteindra 14 à 15 milliards de dollars de ventes annuelles à son apogée. Le laboratoire touche aussi des redevances d'autres partenaires, notamment de Novartis, qui détient les droits d'un autre des traitements développés par le Danois, Kesimpta.

Un modèle fondé sur les partenariats

Ces exemples illustrent la capacité de Genmab à transformer des candidats-médicaments en traitements efficaces, en s'appuyant sur des industriels de premier plan. Le modèle est certes moins lucratif qu'un développement-exploitation en solitaire, mais il a pour avantages de réduire les risques, de financer le développement et de déléguer la distribution et le marketing à de grosses structures rompues à ces exercices. Grâce à cette stratégie, le Danois est capable de s'autofinancer depuis plusieurs exercices. Le décollage du chiffre d'affaires est, lui, beaucoup plus récent. L'effet est d'autant plus spectaculaire que l'exercice 2022 a bénéficié d'une vive appréciation du dollar contre la couronne danoise. Ainsi Genmab a enregistré un peu plus de 2 milliards de dollars de revenus en 2022, soit une hausse de 72% sur un an, pour un bénéfice net amélioré de 80% à 792 millions de dollars. Le niveau de croissance de 2022 est tout à fait atypique, mais il s'inscrit dans un mouvement plus vaste d'arrivée progressive sur le marché de nouveaux traitements. En dix ans, les revenus ont été multipliés par 22 et le bénéfice net par 50.

| Période Fiscale : Décembre | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Chiffre d'affaires 1 | 5 366 | 10 111 | 8 482 | 14 595 | 16 474 | 19 660 | 23 513 | 28 505 |

| EBITDA 1 | 2 777 | 6 572 | 3 266 | 6 719 | 5 616 | 6 410 | 8 488 | 11 020 |

| Résultat d'exploitation (EBIT) 1 | 2 638 | 6 313 | 3 018 | 6 357 | 5 321 | 6 044 | 8 065 | 11 057 |

| Marge d'exploitation | 49,16 % | 62,44 % | 35,58 % | 43,56 % | 32,3 % | 30,74 % | 34,3 % | 38,79 % |

| Résultat Avt. Impôt (EBT) 1 | 2 859 | 5 904 | 3 983 | 7 035 | 5 637 | 6 598 | 8 793 | 11 702 |

| Résultat net 1 | 2 166 | 4 758 | 3 008 | 5 522 | 4 352 | 5 106 | 6 757 | 8 934 |

| Marge nette | 40,37 % | 47,06 % | 35,46 % | 37,83 % | 26,42 % | 25,97 % | 28,74 % | 31,34 % |

| BNA 2 | 34,03 | 72,21 | 45,54 | 83,65 | 66,02 | 78,08 | 101,6 | 131,6 |

| Free Cash Flow 1 | 1 247 | 6 126 | 1 976 | 3 595 | 7 014 | 4 767 | 6 411 | 9 044 |

| Marge FCF | 23,24 % | 60,59 % | 23,3 % | 24,63 % | 42,58 % | 24,25 % | 27,26 % | 31,73 % |

| FCF Conversion (EBITDA) | 44,9 % | 93,21 % | 60,5 % | 53,5 % | 124,89 % | 74,37 % | 75,52 % | 82,07 % |

| FCF Conversion (Résultat net) | 57,57 % | 128,75 % | 65,69 % | 65,1 % | 161,17 % | 93,35 % | 94,88 % | 101,23 % |

| Dividende / Action 2 | - | - | - | - | - | - | - | - |

| Date de publication | 19/02/20 | 23/02/21 | 16/02/22 | 22/02/23 | 14/02/24 | - | - | - |

L'âge de la maturité

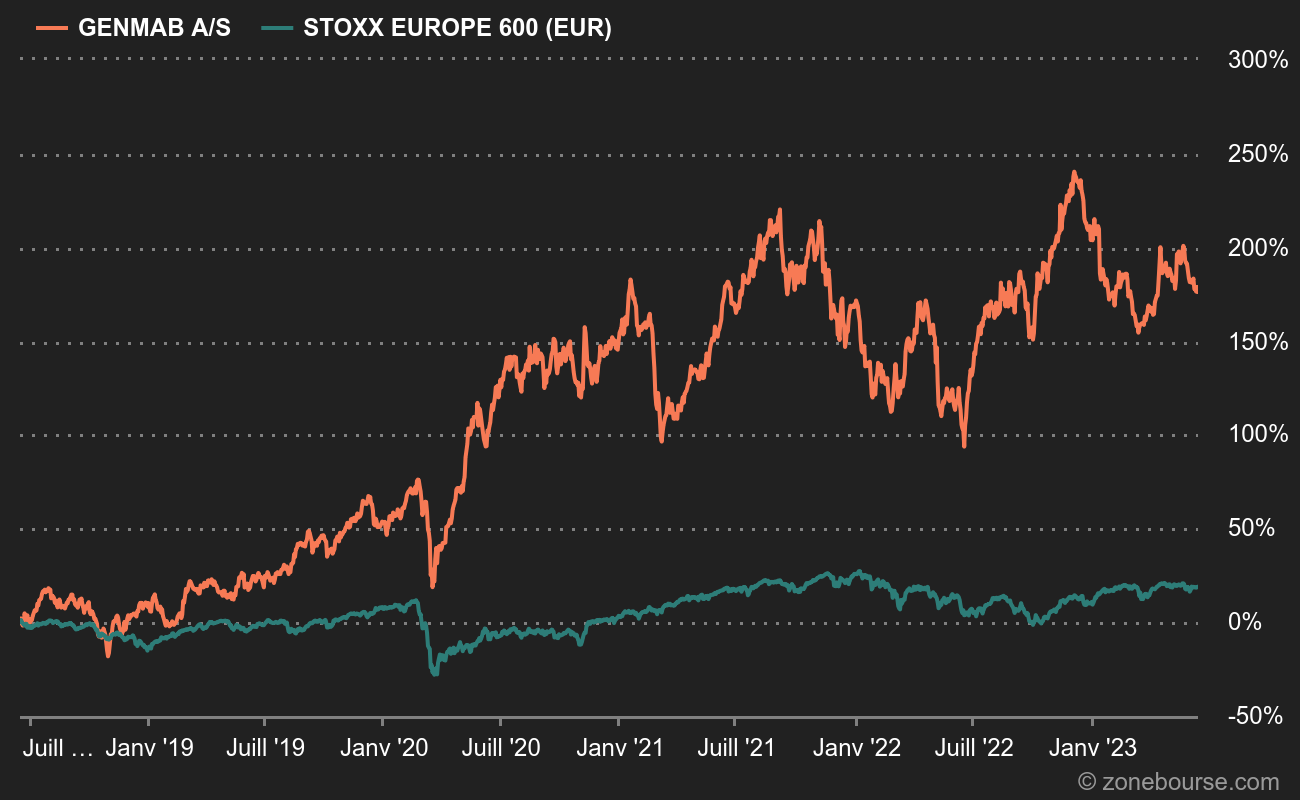

Mais ne rêvons pas, cette époque est révolue et dans les années à venir, l'évolution du compte de résultats va se normaliser. Cela ne doit pas être considéré comme une rupture dans l'histoire économique de la société, mais plutôt comme une étape de plus vers la maturité. La balance des risques et du potentiel penche toujours en faveur de Genmab. Le laboratoire est bien géré, reconnu et propriétaire d'un solide portefeuille en phase de commercialisation. Son bilan est très solide et sa valorisation est correcte au regard du profil habituel des sociétés de biotechnologie. La baisse du titre en début d'année à la Bourse de Copenhague, depuis que la santé a quitté le devant de la scène, l'a rendu plus abordable. Dernier atout, le dossier est entouré, pour toutes les raisons précitées, d'un léger parfum spéculatif car les cibles commencent à être rares de ce côté-ci de l'Atlantique. A contrario, le pipeline de développement est un peu clairsemé entre les candidats-médicaments en phase précoce et ceux qui sont commercialisés ou en passe de l'être. C'est la principale réserve émise par les analystes actuellement et un point de vigilance dans la success-story Genmab.