Kingspan est la troisième capitalisation irlandaise après la compagnie aérienne Ryanair et le groupe agroalimentaire Kerry (analysé ici). L'entreprise propose une vaste gamme de produits et de services, mais la grande partie de son activité (82%) est axée sur les produits d'isolation. Pour simplifier, le chiffre d'affaires se divise comme suit :

- Panneaux d’isolation, façades métalliques et charpentes (62%)

- Isolants techniques et rigides (20%)

- Systèmes d’éclairage naturel, de gestion des fumées et de ventilation (8%)

- Solutions pour l’énergie et l’eau et services connexes (4%)

- Fabrication de planchers d’accès et de solutions pour les centres de données (4%)

- Construction de toiture et et travaux d’étanchéité (2%)

Au niveau géographique, l’Europe de l’ouest et du sud représente près de la moitié des ventes (46%). L’Europe centrale et du nord est aussi une région importante pour le groupe (26%). Enfin, les régions d’Amériques ne sont pas négligeables (22%). Le reste du monde compte pour 6%.

Un marché adressable hors norme

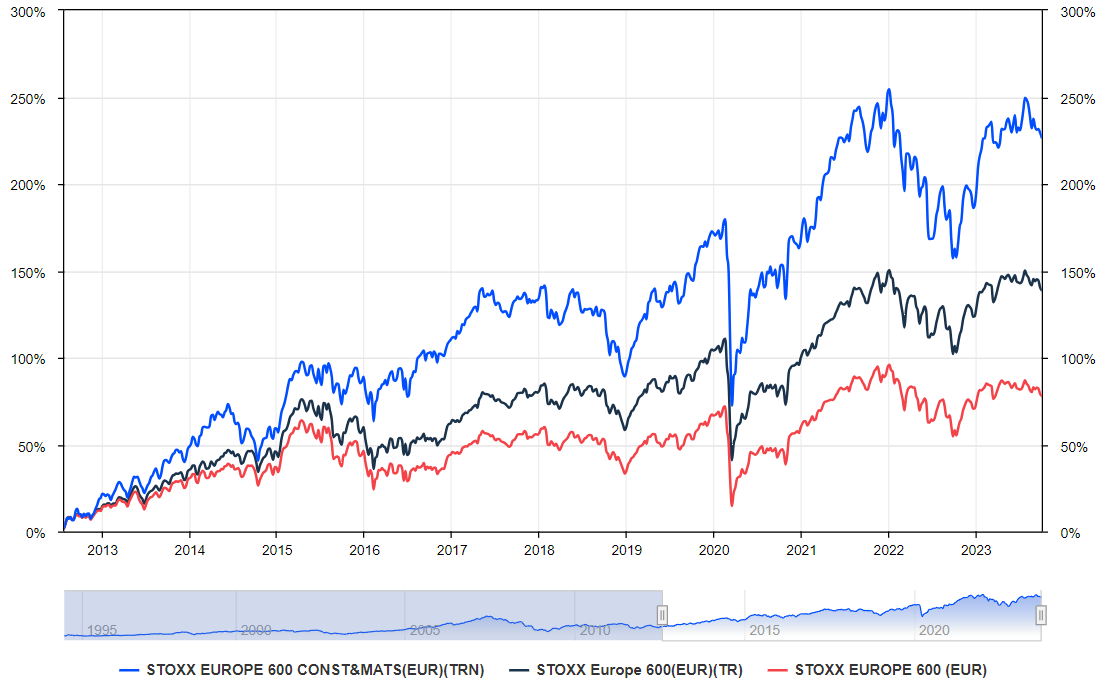

La construction est boostée par deux grandes tendances. D’abord, le neuf (76% du marché final de Kingspan) est tiré par des besoins résidentiels considérables liés à l’agrandissement des villes et à l’émergence des nouvelles infrastructures. La rénovation en a aussi pour son compte. Les normes environnementales sont de plus en plus strictes et des plans massifs d’investissement sont mis en place pour améliorer l’efficacité énergétique des bâtiments. Les besoins sont considérables. D’autant que Kingspan opère dans un domaine clé au sein de ces vastes projets : l'isolation, reconnue comme la solution viable pour éliminer les "passoires énergétiques". Ces tendances se reflètent en bourse. L’indice principal du secteur en Europe, le Stoxx Europe 600 Construction & Materials Index, surperforme assez nettement les autres indices européens comme l’évoque le graphique ci-dessous.

Le secteur de la construction se débrouille plutôt bien (source : Zonebourse)

Sans modération sur la croissance externe

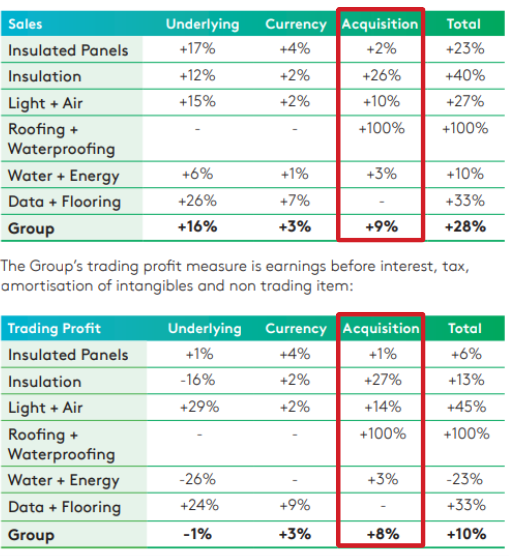

Kingspan a un gros appétit. De manière régulière, l'entreprise fait l'acquisition de sociétés qui sont pour la plupart des spécialistes de niche. Le plus récent investissement, dans Nordic Waterproofing, a ainsi permis au groupe d'élargir sa présence dans le domaine des services d'étanchéité. Autre exemple récent : le rachat de 51% du capital de Steico, un spécialiste prometteur de l’isolation en fibre de bois. Plus tôt, en avril 2022, le groupe a racheté Troldtekt, un producteur danois d’isolants acoustiques. En septembre 2022, c’est Ondura, un fournisseur de membranes d’étanchéité, qui est passé sous les griefs du groupe. L’an dernier, les opérations de croissance externe ont représenté un montant total de 887 M€. Sur les 28 points de croissance réalisés en 2022, 9 provenaient de la croissance externe. Sur l’EBITDA, c’est encore plus représentatif : 80% du profit opérationnel provenait de la M&A. Mais alors, ces acquisitions sont-elles créatrices de valeur ?

Illustration du propos évoqué ci-dessus (source : Kingspan)

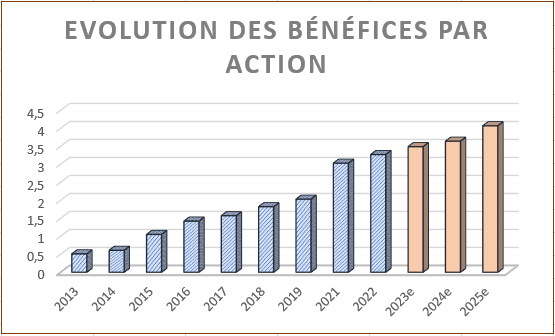

Déjà le montant des acquisitions est nettement supérieur aux profits réels, c'est-à-dire aux free cash flow. En 2022, 887 M€ d’acquisitions et seulement 392,5 M€ de free cash flow. Pareil en 2021 : 540 M€ d’acquisitions et 127,1 M€ de free cash flow. En clair, les opérations ne sont pas autofinancées. Alors Kingspan utilise deux leviers : d’abord l’endettement. Il a fortement augmenté dans l’absolu (633M€ en 2019 contre 1,54 Md€ l’an dernier). Mais en relatif, il reste bien maîtrisé, à 1,5 fois l’EBITDA. D’autre part, la société a vu son nombre d’actions augmenter, conséquence de diverses petites augmentations de capital (170 millions de titres en 2013 contre 181,9 millions en 2022). Certes, sur 10 ans, la hausse est assez maigre (+7%), mais dans un monde où les rachats d’actions sont devenus rois, elle est significative. Reste que les bénéfices par action sont en progression linéaire. L’augmentation du nombre de titres n’a donc pas eu d’impact sur les BNA.

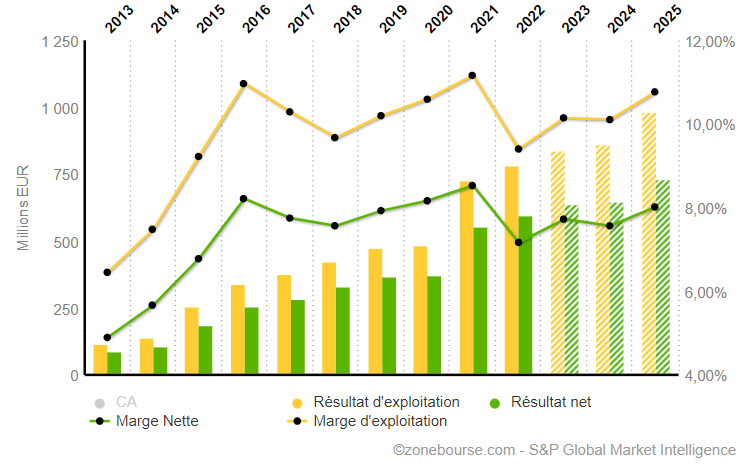

Les marges sont elles aussi en forte progression sur la décennie : de 6,4% à 9,4% pour la marge opérationnelle entre 2013 et 2022. Bref, on l’aura compris, le management est habile. La création de valeur est au rendez-vous, un excellent point qui n’est pas donné à de nombreuses entreprises friandes de croissance externe.

Évolution du compte de résultat hors chiffre d’affaires. Notons la progression de la rentabilité et des profits. (source : Zonebourse)

La succession de père en fils s’est très bien passée

La force majeure de Kingspan réside sans doute dans la rigueur de son management. La gestion est proactive pour gagner des points de croissance. Jusque-là, cela a été fait à bon escient, dans l'intérêt général de la société et de ses parties prenantes. Kingspan est un groupe familial. Le fondateur Eugène Murtagh est l’actionnaire principal avec 14,8% du capital. Son fils, Gene Murtagh a pris le relais aux commandes de la société en 2005. Gene a fait entrer la société dans une autre dimension, celle des larges caps, la capitalisation dépassant les 10 Mds€. Les revenus ont explosé sur la dernière décennie en passant de 1,8 Md€ en 2013 à 8,3 Mds€ l’an passé. Du beau travail.

Le duo père-fils a fait monter Kingspan au rang des principales entreprises du bâtiment en Europe (source : Kingspan)

Pour l’avenir, les perspectives sont rassurantes. Les prévisions ne sont pas chiffrées mais le carnet de commandes continue de croître à un rythme soutenu malgré une base de comparaison très élevée. Les prix des matières premières pourraient enfin diminuer d’ici la fin d’année. Par contre, les tensions macroéconomiques (inflation, taux élevés, enjeux géopolitiques, etc) pèsent sur le titre. La valorisation est plutôt en baisse par rapport à l’historique. Le PER ressort à 19,8 fois pour cette année contre une moyenne de 23,9 fois sur les dix dernières années. Certes, le groupe fait face à une demande relativement faible dans le résidentiel en Europe de l’Ouest. Malgré tout, ces éléments ne remettent pas en cause la croissance du groupe à long terme qui devrait profiter de la forte croissance des rénovations et des nouvelles constructions.