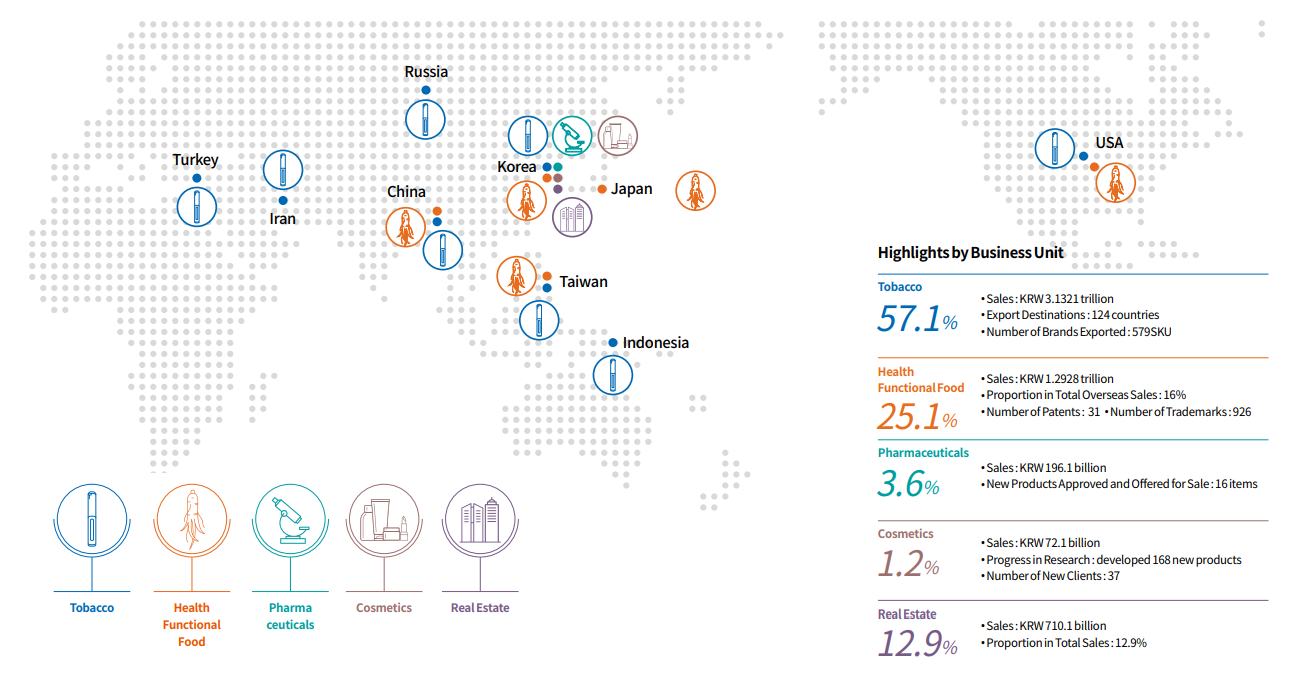

Afin de présenter au mieux KT&G, nous allons le comparer aux autres acteurs du domaine qui lui rapporte 57,1% de ses 5200 milliards de wons de revenus, le tabac. L’entreprise figure quasiment comme un monopole dans son marché domestique, un business qui apparaît comme un véritable bastion, avec un pricing power important et des barrières à l’entrée infranchissables pour tout autres entrants exogènes de la Corée. Dans l’ensemble, la performance financière du groupe n’est pas aussi flamboyante que sa position de domination pourrait laisser présager. En cela, KT&G est plus comparable à Japan Tobacco qu’à British American Tobacco ou Philips Morris. Ces trois groupes sont également bien plus internationaux que KT&G.

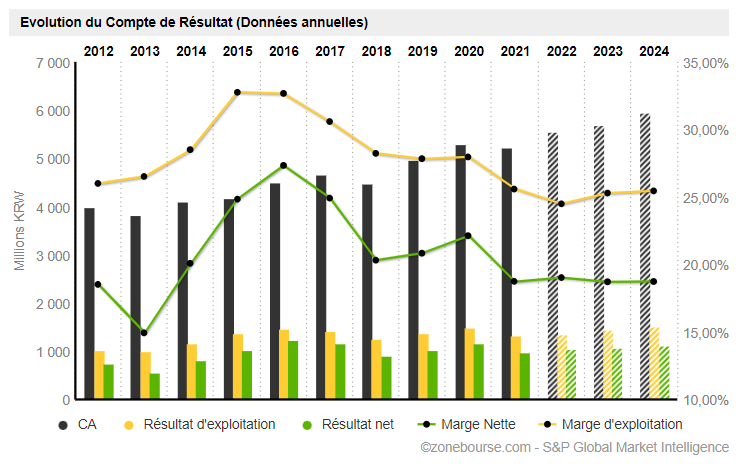

Sur la dernière décennie, les affaires sont réglées comme un métronome, avec un CA en très légère croissance (3,5% en moyenne par an) et des marges qui oscillent dans un canal étroit (marge d’exploitation entre 26% et 33%). La rentabilité des capitaux propres (ROE) perd 5 points de pourcentage et tombe de 16-17% à 11-12%, notamment à cause de l’injection trop importante de capitaux, typique de la gestion des conglomérats asiatiques.

Encore une spécificité des conglomérats, la lecture du compte de résultats est complexe. L’étude des flux de trésorerie peut nous donner une meilleure idée de la santé financière du groupe : entre 2011 et 2021, KT&G a dégagé l’équivalent de 10 Mds$ de cash-flow, dont un tiers a été redirigé en capex. Le free cash-flow cumulé représente donc 7 Mds$, dont 4,5 Mds$ ont été distribués en dividendes, et 0,6 Mds$ en rachats d’actions après un programme lancé il y a deux ans. Avec tout ce cash accumulé, il ne serait pas étonnant de voir les “share buybacks” accélérer au cours des prochaines années, surtout si les actionnaires en place, comme First Eagle, font pression en ce sens. Une augmentation des rachats d’actions serait un catalyseur fort du cours de l’action KT&G.

Hors tabac, le groupe réalise un quart de son chiffre d’affaires grâce à ses activités de produits pharmaceutiques et alimentaires à base de ginseng. Les coréens en sont d’ailleurs très friands, et le marché domestique représente 84% des ventes de cette branche. Les ventes à l’étranger progressent, et l’entreprise déclare dans son rapport annuel de 2021 mettre en œuvre des efforts pour s’affirmer à l'international, dans des marchés clés comme les États-Unis et la Chine. Enfin, 13% du CA provient de l’activité immobilière. Le groupe réalise des investissements dans des bureaux et hôtels, basé sur les flux financiers dégagés par l’activité de tabac.

Au cours actuel de 83 000 wons, KT&G est valorisée à plus ou moins 7 Mds$ soit autant que ses free cash-flow cumulés des dix dernières années. Pour l’exercice 2021, la société est valorisée à 8,5x ses free cash-flows, à comparer avec les 8x de Japan Tobacco, 6,8x pour British American Tobacco (ces deux groupes sont plus gros et dégagent plus de FCF) et 13x pour Philip Morris (les sociétés dominantes se paient plus cher). KT&G se paie actuellement 10x ses profits futurs, au même niveau que JTI et BAT, tandis que PM est à 15x.

La situation de KT&G est certes loin d’être parfaite, British American Tobacco apparaissant comme une alternative équivalente en termes de prix et plus solide en termes de marchés et d’activités. Mais la société n’est pas pour le moins inintéressante, de par son implantation très forte dans son marché domestique, et ses axes de développement à l’international. De plus, le risque de change semble assez faible au vu de l’historique du won face à l’euro. Le risque majeur pour KT&G est celui d’un ralentissement économique en Chine, qui pénaliserait l’ensemble des économies asiatiques, et plus fortement celle de Corée du Sud.