On ignore si les touristes déserteront durablement les destinations embouteillées ou lointaines : après tout, l'être humain a la mémoire courte et une propension non-négligeable à oublier tous les serments qu'il a faits. Mais une chose est sûre, la Covid-19 a poussé un nombre conséquent d'Européens à sauter le pas et à s'offrir un camping-car ou un van.

Il y a quelques mois de cela, l'ambiance était plutôt morose dans le secteur. L'année 2018 avait marqué une certaine désaffection pour la thématique en bourse, et l'arrivée de la pandémie avait fait l'effet d'une seconde lame. Mais le camping-car était bien un secteur à classer parmi les gagnants de la "distanciation physique", et pas un compartiment cyclique apparenté à l'automobile. De façon un peu contre-intuitive, du moins dans un premier temps, le camping-car est vite redevenu une thématique à la mode. Au point de se retrouver catapulté en hausse, un peu comme l'a été le secteur de la construction résidentielle américaine, passé du stade de "plus personne ne va acheter d'immobilier" à celui de "les citadins se ruent sur les constructions de banlieue avec jardinet" (lisez à ce titre notre analyse indicielle de la semaine dernière).

L'envolée boursière à deux chiffres de Trigano ce matin illustre bien l'engouement retrouvé du marché pour ce dossier qui a longtemps occupé une place de choix dans les portefeuilles des gérants midcaps européens, avant le contrecoup de 2018. Le Français croûle littéralement sous les commandes. La décision d'investir dans de nouvelles capacités de production, annoncée il y a quelques semaines, avait déjà mis la puce à l'oreille du marché, comme nous l'avions évoqué dans ce papier du 4 septembre, en marge de l'annonce de l'arrivée en bourse du concurrent allemand Knaus Tabbert.

Pour la petite histoire, l'IPO de Knaus Tabbert est désormais effective avec un titre entré à 58 EUR. Une opération mi-figue, mi-raisin, puisque les banques ont placé moins de titre que prévu et ont dû s'aligner sur le bas de la fourchette de prix initiale. Compte tenu de la trajectoire d'activité dépeinte par Trigano, il y a peut-être donc une opportunité sur ce dossier (mais nous n'avons pas encore de données suffisantes pour l'affirmer).

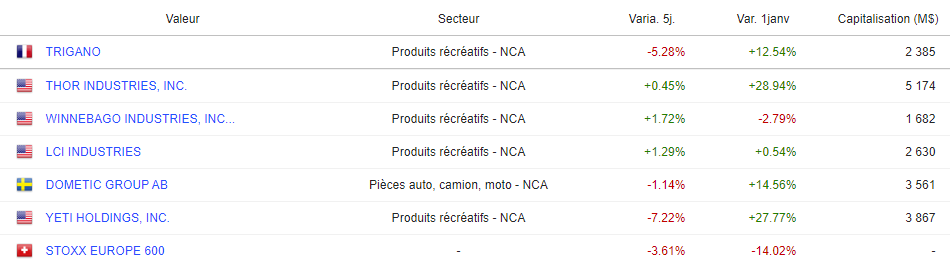

En bourse, le secteur du camping-car compte un nombre limité de "pure-players". On cite généralement Trigano, Thor Industries et Winnebago comme le trio le plus représentatif des spécialistes des véhicules de loisirs. Ces acteurs ont de nombreux fournisseurs, notamment des constructeurs automobiles pour les châssis (Fiat, Peugeot, Ford, etc.) et les équipementiers généralistes pour les équipements structurels. Mais on peut aussi citer des équipementiers spécialisés comme Dometic, Yeti Holdings et LCI Industries. Ces six acteurs ont tous surperformé les indices depuis le 1er janvier, comme le montre le tableau qui suit, certains plus largement que d'autres. Mais il reste indéniablement de la place.

Trigano est spécialisé dans la conception, la fabrication et la commercialisation de véhicules et d'équipements de loisirs. Le CA par famille de produits et de services se répartit comme suit :

- véhicules de loisirs (94,5%) : camping-cars (78,2% du CA ; 1er constructeur européen ; 48 400 véhicules vendus en 2022/23 ; marques Trigano, Challenger, Autostar, Arca, Chausson, Roller Team, Eura-Mobil, Karmann-Mobil, etc.), caravanes (7,9% ; 14 300 unités ; Sterckeman et Caravelair), résidences mobiles (3,6% ; 4 500 unités ; Résidences Trigano) et autres (1,8%). En outre, le groupe propose des équipements pour les véhicules (8,5% ; réfrigérateurs, appareils de cuisine, terrasses, etc. ; Camping-Profi, Euro Accessoires, Clairval, etc.) ainsi que des services de location et de financement ;

- équipements de loisirs (5,5%) : essentiellement remorques (112 100 remorques vendues en 2022/23 ; marques Erka, Sorel, Trelgo, etc.), équipements de jardins (balançoires, abris, piscines ; Abak, Amca, Yardmaster) et matériel de camping (tentes, auvents ; Jamet, Plisson, etc.).

La répartition géographique du CA est la suivante : France (32,6%), Allemagne (24%), Royaume Uni (10,7%), Italie (6,5%), Belgique (4,6%), Espagne (4,2%), Pays Bas (3,6%), Suède (3,1%), Suisse (1,5%), Danemark (1,3%), Norvège (1,1%) et autres (6,8%).