L'aventure de Yeti Holdings démarre en 2006 quand les frères Seiders, deux amateurs de plein air, se mettent en quête d’une glacière digne de recevoir leurs trophées de pêche et leurs rafraîchissements. Ils s'associent à une usine basée aux Philippines pour donner vie à une "glacière indestructible" (une de leurs glacières a été certifiée résistante aux attaques d'ours).

En 2012, Cortec Group, une société de capital-investissement, fait l'acquisition des deux tiers de la compagnie, pour 67 millions de dollars. Le fonds place l’entreprise en bourse en 2018 et quitte le navire en 2020, après avoir empoché une énorme plus-value.

En moins de 20 ans, Yeti s'est érigée en marque haut de gamme, proposant des produits d'extérieur destinés aux marchés de niche du plein air, du camping à la chasse en passant par la plage et la pêche. La capitalisation boursière de l’entreprise atteint désormais 3,1 Mds$.

La gamme de produits pour l’aventurier en herbe

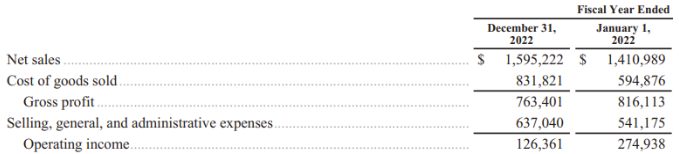

En 2022, l’entreprise a généré 1,5 Md$ de chiffre d’affaires. Les contenants tels que les gourdes, les gobelets et les thermos apportent 59% du chiffre d'affaires, tandis que les glacières et autres équipements de ce type pèsent 38% des revenus. Le solde provient d’une petite ligne de vêtements et d’accessoires.

Ventes de Yeti Holdings par région

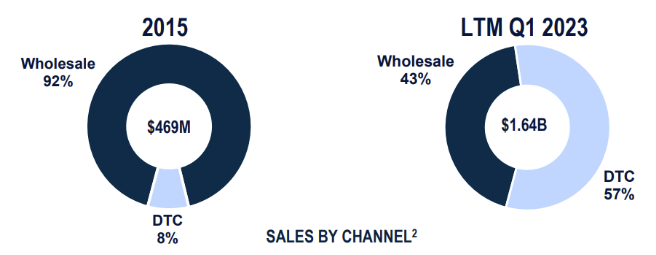

Le mode de distribution a significativement évolué au fil du temps, en ligne avec la stratégie visible ailleurs dans la profession. Jadis confiée en grande majorité à des détaillants, la vente est désormais plus diversifiée. En 2023, les produits sont majoritairement écoulés via le site en ligne et les boutiques physiques, qui pèsent ensemble 57% du total des ventes. Cette transition a, naturellement, un effet positif sur les marges et sur la façon dont la marque s’adresse à sa clientèle.

Ventes par segment de distribution

Depuis l’introduction en bourse, la rentabilité s’est accrue. Comme pour le reste du segment outdoor, les années 2020 et 2021 furent exceptionnelles. La rareté de l’offre et l’abondance de la demande durant ces deux exercices ont dopé les marges.

2022 marque une certaine forme de retour à la normale, avec une compression des marges. On observe une augmentation significative des besoins en fonds de roulement, due à une hausse des coûts des marchandises vendues (une augmentation de 40% en l'espace d’une année) et une augmentation des stocks, en raison du ralentissement économique de 2022. En période difficile, les consommateurs sont moins enclins ou moins capables de payer un prix plus élevé, et se tournent vers des alternatives moins onéreuses.

Un autre problème survenu fin 2022 a pesé sur la rentabilité. Yeti a dû cesser la vente de sa gamme de glacières la plus populaire à cause d’un problème de sécurité. La campagne de rappel a eu un impact financier négatif de 128,9 millions de dollars, dont une provision de 94,8 millions de dollars pour couvrir les coûts estimés. L’impact sur le résultat net a représenté 38,4 millions de dollars.

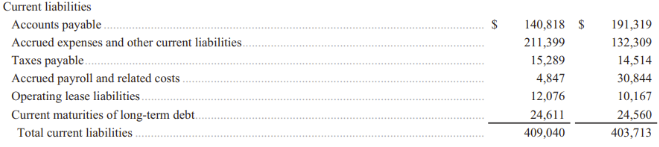

Accrued expenses en forte augmentation à cause des retours

Pour autant, le chiffre d'affaires de Yeti reste en phase d’expansion. Et les prévisions de marges laissent envisager un retour à la hausse. Les analystes pensent qu’elle passera de 5,6% en 2022 à 10,5% en 2023, puis 12% en 2024.

Pour faire accepter ses marges, Yeti marche dans les pas de sociétés comme Lululemon, en créant une identité de marque forte dans le domaine des activités de plein air, avec un style de vie bâti autour de ses produits.

Le modèle économique de Yeti lui permet d’afficher une trésorerie nette positive. Les réserves de cash atteignaient 234,7 millions de dollars en fin d’année 2022, grâce à la capacité de la société à convertir ses bénéfices d'exploitation en liquidités (FCF conversion).

Depuis son arrivée en bourse, la société est parvenue à réduire assez rapidement le passif hérité de son passage par le private equity. Le niveau de trésorerie l'autorise même à lancer le premier programme de rachat d'actions de son histoire, elle qui ne verse pas de dividende.

L’histoire est belle, mais pas exempte d’accrocs. L’épisode sur les rappels massifs de glacières en est un exemple. La chute récente du titre en est un autre. L’action a en effet perdu 15% en un mois, dans le sillage de la publication des résultats du 1er trimestre. Les chiffres se sont dégradés mais pas autant que prévu et les perspectives ont été confirmées. Pour autant, le management a expliqué que la performance sera concentrée sur la fin de l'année. Le marché n'aime pas trop ce phasage qui illustre une certaine prudence et qui crée des incertitudes : si les conditions économiques se dégradent, l'entreprise n'a aucune marge de sécurité pour éviter un avertissement. Dans le détail, Yeti s'attend à une baisse à deux chiffres des ventes de la branche glacières et équipements à la fois au T2 et au T3, conséquence notamment des rappels précités. Dans la division produits pour boisson, l'embellie devrait se manifester dès le T3, grâce à une série de lancements.

S’il fallait tirer un enseignement positif de cet événement, ce serait une valorisation qui s’est adoucie. Les ratios de Yeti sont globalement plus élevés que ceux de la concurrence, mais ils s’appuient sur un profil de croissance plus dynamique et un positionnement plus haut de gamme. Attention toutefois, le taux de croissance annuel moyen des cinq dernières années ne doit pas être extrapolé : la progression sera probablement moitié moins rapide, en moyenne, sur l’année en cours et les deux suivantes.

A titre comparatif voici un tableau regroupant les principaux concurrents de Yeti Holdings :

.png)

En conclusion, Yeti Holdings est une entreprise qui a su devenir une référence sur un marché de niche, en proposant des produits reconnus par les consommateurs pour leur fiabilité et leur esthétique. Après une phase de vive croissance, elle fait face à une période plus compliquée. Pour autant, Yeti affiche des performances financières solides et peut renforcer ses positions en s’appuyant sur une identité de marque remarquable pour une entreprise aussi jeune. L’internationalisation, relativement limitée, constitue un levier de croissance intéressant.