CAC 40

CAC 40 A la veille des quatre sorcières, les places européennes ont repris de la hauteur, soutenues par le rebond de Wall-Street mercredi et par des statistiques américaines globalement robustes.

Les inscriptions hebdomadaires au chômage sont ressorties à 332K contre 325K attendu (310K la semaine dernière), mais l’indice PhillyFed bondit à 30.7 (19.4 précédemment) et les ventes au détail ressortent en hausse de 0.7% (-0.7% attendu et -1.1% le mois dernier).

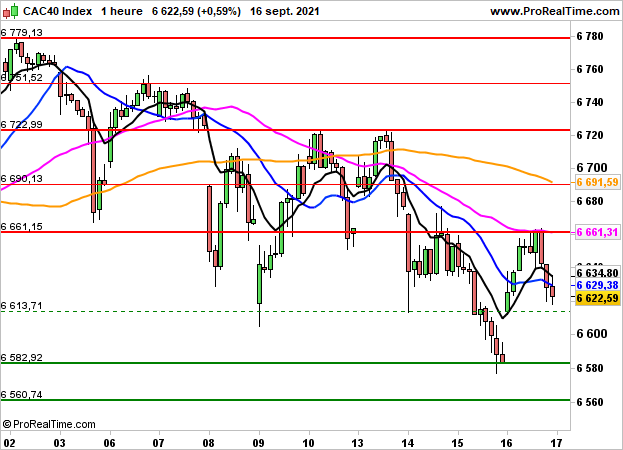

Le retournement à la baisse des indices américains en début de séance a néanmoins pesé et le CAC40 a clôturé en hausse de 0.61% à 6623 points (plus haut à 6663 points).

Sur le front des valeurs, Alstom a repris 3.1%, Schneider Electric 2.5% et Dassault Système 2.4% tandis que l’Oréal ferme la marche, avec un repli de 2.5%, suivie par Carrefour et Renault qui perdent 1.6%.

Outre-Atlantique, en baisse de 0.6% à la cloche parisienne, les indices ont finalement repris de la hauteur freinés par la hausse du marché obligataire. Le Dow Jones a clôturé en repli de 0.18% à 34751 points, le S&P500 a cédé 0.16% à 4473 points et le Nasdaq100 a grappillé 0.08%.

Aujourd'hui, pour cette journée de compensation mensuelle et trimestrielle, le marché parisien devrait ouvrir en hausse de 0.5%.

En données horaires, le marché parisien a amorcé une reprise technique et rallié dans la foulée une première zone charnière située vers les 6660 points, niveau correspondant à la moyenne mobile à 50 heures. Le débordement de ce niveau, qui devrait de nouveau être testé ce matin, militerait pour une poursuite du rattrapage en direction des 6690/6720 points.