CAC 40

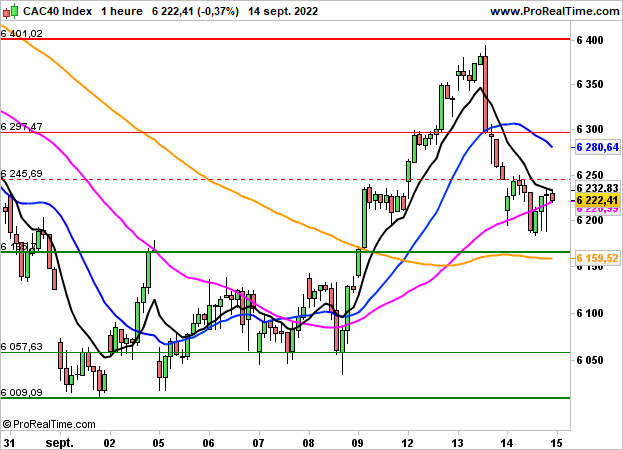

CAC 40 Surperformant les autres places européennes, grâce à l'automobile et aux pétrolières, la bourse de Paris a terminé en baisse de 0.37% à 6222 points, pénalisée par les récentes données sur l'inflation américaine.

Après le CPI en hausse de 8.3% sur un an (+6.3% hors alimentation et énergie), l'indice PPI est ressorti dans le consensus, en baisse de 0.1%. Hors alimentation et énergie, il progresse toutefois plus que prévu (+0.4% contre +0.2% le mois dernier).

La production industrielle en zone euro est quant à elle ressortie en baisse de 2.3% en août (contre +1.1% en juillet).

Du côté des valeurs, Renault a gagné 3.06%, Total 2.48% et Stellantis 0.8% tandis qu'Arcelor Mittal a perdu 4.22%, Legrand 3.19% et Vivendi 3.12%.

Malgré les craintes d'un resserrement monétaire marqué de la Fed à la fin du mois (75 points de base voire 100 points), les indices américains ont finalement terminé dans le vert, suite à quelques achats à bon compte. Le Dow Jones a grappillé 0.1% à 31135 points, le S&P500 s'est adjugé 0.34% à 3946 points et le Nasdaq100 0.84%.

En attendant les nombreuses statistiques américaines de l'après-midi, le CAC40 devrait débuter la séance autour de l'équilibre.

Techniquement, pas de changement, la dynamique est baissière sous les 6300 points. A très court terme, on attendra la sortie des 6160/6250 points pour avoir des indications sur l'orientation à venir.