CAC 40

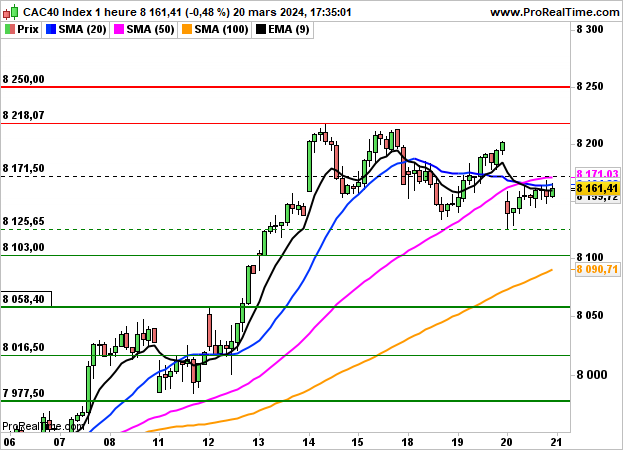

CAC 40 Malmenée par les valeurs du luxe, avec le décrochage de Kering, la bourse de Paris a terminé en baisse de 0.48% à 8161 points hier, en attendant la décision de la Fed sur les taux et la conférence de presse de Jerome Powell.

Téléperformance a gagné 2.69%, Michelin 1.84%, Renault 1.54%, Thalès 1.16% et Airbus 1.13%. A l'opposé, Kering s'est enfoncée de 11.91%, LVMH a cédé 1.63%, Eurofins 1.1%, Pernod Ricard 1.02% et L'Oréal 1.01%.

Bien orientés à la cloche parisienne, les indices américains ont finalement accéléré à la hausse après les propos du président de la Fed.

La banque centrale a comme attendu laissé ses taux inchangés et confirmé qu'il y aurait 3 baisses de taux cette année, les récentes données sur l'inflation au-dessus des attentes n'ayant pas modifié l'opinion générale à savoir que "l'inflation baisse progressivement".

Le consensus table désormais sur une première baisse de taux en juin à 70.9%.

Le Dow Jones a clôturé en hausse de 1.03% à 39512 points, le S&P500 s'est adjugé 0.89% à 5224 points et le Nasdaq100 1.15%.

Aujourd'hui, les opérateurs prendront connaissance des indices Flash PMI en zone euro, puis de la décision de la Banque d'Angleterre sur les taux à 13h. A 14h45, seront dévoilés les indices Flash PMI aux Etats-Unis et les ventes de logements existants à 15H.

Dans cette attente, le CAC40 devrait ouvrir en gap haussier de 1% et inscrire ainsi un nouveau record dès l'ouverture.

Graphiquement, l'indice parisien est à son zénith et devrait rallier la zone des 8250 points ce matin. La volatilité pourrait rester importante mais un biais haussier restera privilégié au-dessus des 8125 points.