US 10Y CASH

US 10Y CASH

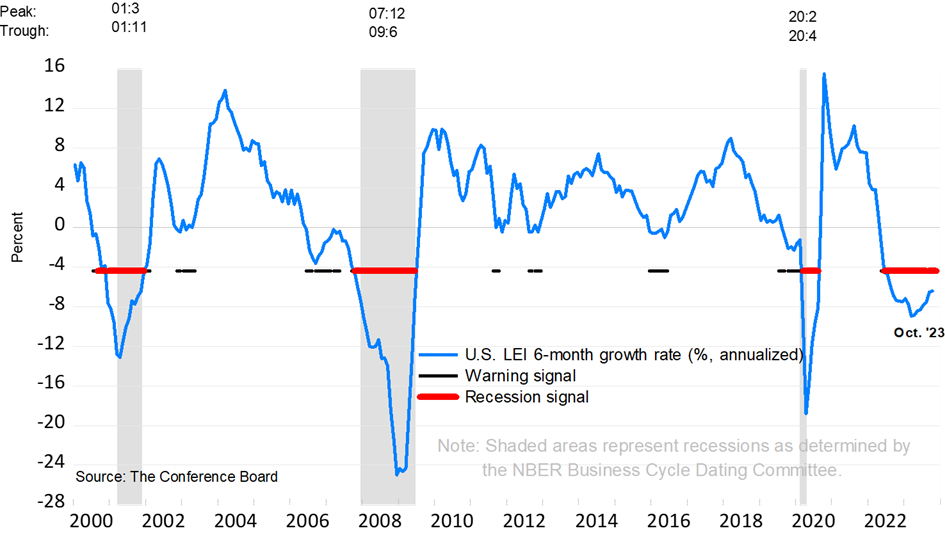

En raison d’une semaine écourtée aux Etats-Unis, les investisseurs n’ont pas eu beaucoup de choses à se mettre sous la dent, à l’exception notable de la traditionnelle dinde. On notera simplement que les indicateurs avancés (Leading Index) publiés par le Conference Board sont ressortis légèrement inférieurs aux attentes à -0.8% contre -0.7%. Ils militent toujours en faveur d’une récession au cours des prochains mois.

Source : The Conference Board

Une composante est particulièrement intéressante : les consommateurs sont plus pessimistes concernant les conditions économiques ce qui pourrait freiner leurs ardeurs acheteuses, notamment à l’occasion du Black Friday et du Cyber Monday. Pour cette raison, le volume des ventes sera l’objet de toutes les attentions. Pour rappel, un des piliers de la narration actuelle reste un atterrissage en douceur de l’économie américaine qui ne serait donc pas compatible avec un net fléchissement de la consommation.

En attendant, le rendement du 10 ans américain tente de rebondir après avoir frôlé les sommets de 2022 à 4.34%. On surveillera les 4.60% comme première résistance qui, si elle venait à être dépassée, risquerait de peser sur la belle dynamique haussière des actions enregistrée depuis un mois. De ce côté de l’Atlantique, le Bund allemand s’est également stabilisé au-dessus de sa moyenne mobile à 200 jours autour des 2.60/53% avec une première cible de rebond autour des 2.75/77%.