US 10Y CASH

US 10Y CASH

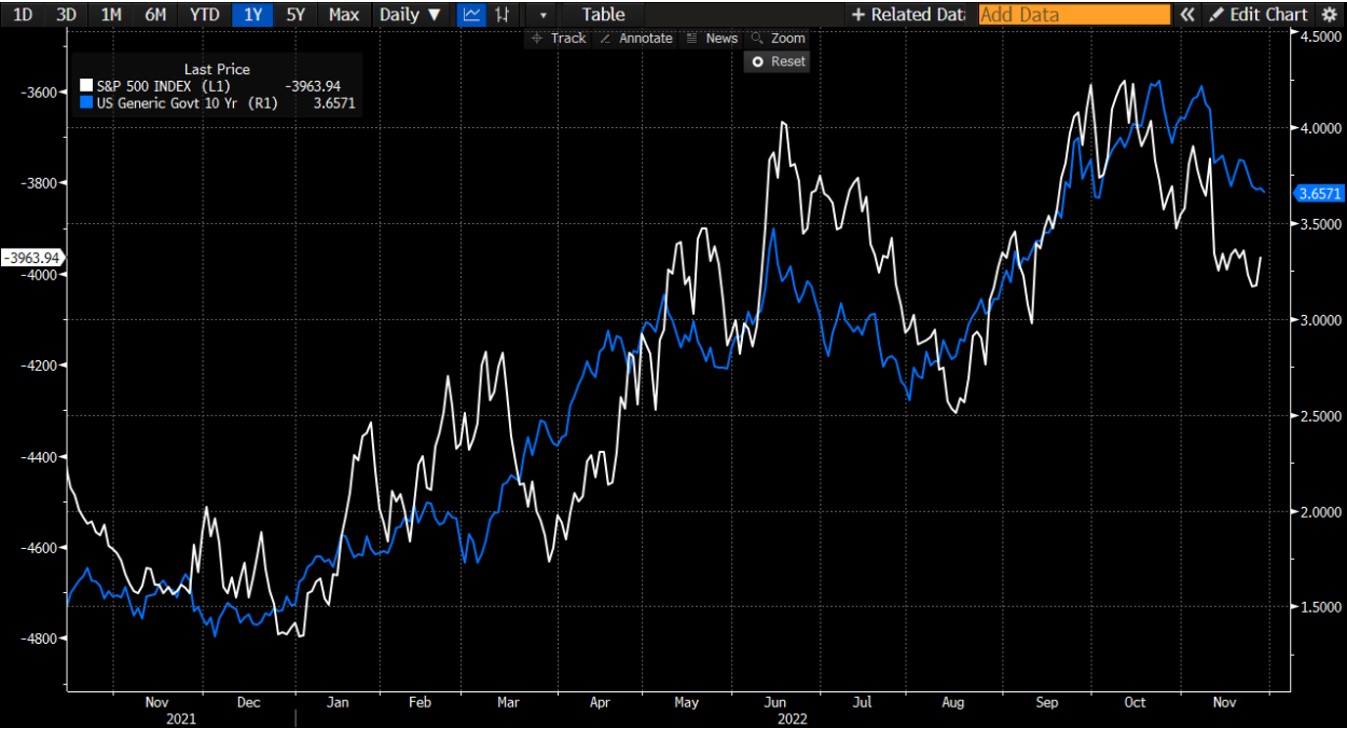

Vous le savez si vous lisez régulièrement la presse économique et naviguez quotidiennement sur Zonebourse : les banques centrales ont décidé de lutter contre l’inflation au risque de provoquer une récession mondiale. Nous passerons outre les raisons de la dite inflation même si l’exercice se rapproche tout de même du pompier pyromane qui essaie d’éteindre le feu qu’il a lui-même allumé. Ceci dit, la végétation repousse plus vite après un bon brulis alors espérons que l’économie suive la même tendance. A propos de tendance, je vous invite à jeter un petit coup d’œil au graphique ci-dessous qui compare la performance inverse de l’indice star américain, le S&P 500 en blanc à celle des taux d’intérêt à 10 ans (en bleu).

A partir de 2022, on peut noter que les courbes tendent à évoluer de concert avec plus ou moins de décalage entre les sommets et les creux. Traduction : lorsque les taux d’intérêt montent, le S&P 500 baisse et vice-versa. A ce titre, on remarquera que les reprises d’août et celle en cours depuis début octobre sont alimentées par le repli des taux d’intérêt. D’où la question à plusieurs millions de dollars : jusqu’où les taux vont-ils monter ?

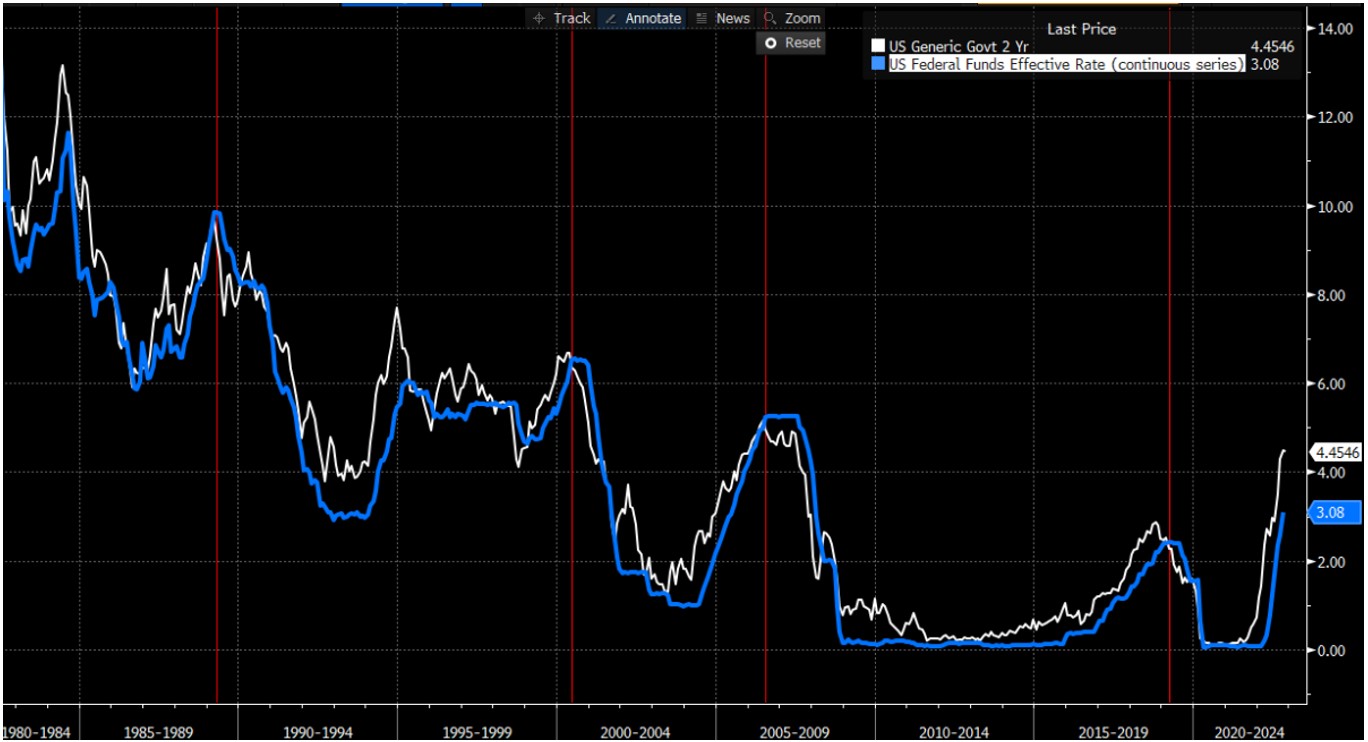

Si on se réfère aux faucons, le marché (boursier) se trompe lourdement en pensant que la Fed est proche d’un pivot. Les taux doivent être relevés de manière substantielle pour lutter efficacement contre l’inflation. Certes, mais ne serait-il pas possible de déterminer à l’avance un point d’équilibre ? La règle de Taylor, selon laquelle la banque centrale doit fixer ses taux d’intérêt en fonction de l’écart entre l’inflation désirée (2%) et l’inflation effective (7.74% en glissement annuel) implique que les Fed Funds devraient être à 5.74%. Pourtant, des études réalisées début 2000 sur la règle de Taylor et sur une demi-douzaine d’autres formules ont pourtant abouti au constat suivant : la règle de McClellan, l’inventeur de nombreux indicateurs mathématiques que les analystes techniques (chartistes) connaissent bien, est encore celle qui fonctionne le mieux, et de loin. En pratique, il suffit d’utiliser le taux 2 ans comme proxy pour le taux d’équilibre soit 4.45% à l’heure actuelle.

Pourquoi ? Regardez donc le graphique ci-dessous. Il représente l’évolution du 2 ans américain (en blanc) et celle des Fed Funds (en bleu). Depuis la fin de la seconde guerre mondiale, la Fed a augmenté ses taux au-dessus du taux d’équilibre préalablement à chaque récession officielle. Pour que la politique monétaire produise ses effets en terme de ralentissement de l’économie (et par extension de l’inflation), elle doit aller au-delà de ce que le marché cote déjà. Ce qui signifie que la Fed doit remonter ses taux autour des 5% (4.45% + 50 points de base). Et au vue de la corrélation entre taux d’intérêt et le marché boursier américain, il semble peu probable que la consolidation commencée en mars dernier soit déjà terminée.

Dans un prochain article, nous aborderons la courbe de taux et de son impact sur la santé de la bourse américaine.