Qu’est-ce qu’on entend par multibaggers ?

Les multibaggers sont des actions qui ont vu leur cours être multiplié par deux, cinq, dix, cent ou même mille pour certaines. Le terme a été inventé par Peter Lynch dans son célèbre livre One Up One Wall Street en 1988 pour décrire les actions dont le cours a plus que doublé. Par exemple, un 10-bagger est une action qui a vu son cours décuplé depuis son introduction en bourse. Le terme peut également être utilisé pour désigner la performance que l’on fait avec ces actions.

Quelques exemples de multibaggers connus :

Chapitre 1 - La genèse d’un multibagger

Nous allons voir que les actions multibaggers ne sont pas si rares mais cela ne veut pas dire pour autant qu’il est facile de les trouver. D’après l’analyste Hendrik Bessembinder, qui a étudié les 5-baggers (et plus) entre 1973 et 2020, il existe des facteurs fondamentaux communs que se partagent la plupart du temps les actions multibaggers. Mais avant d’en venir à ces caractéristiques communes, regardons comment se forment ces dernières dans le temps.

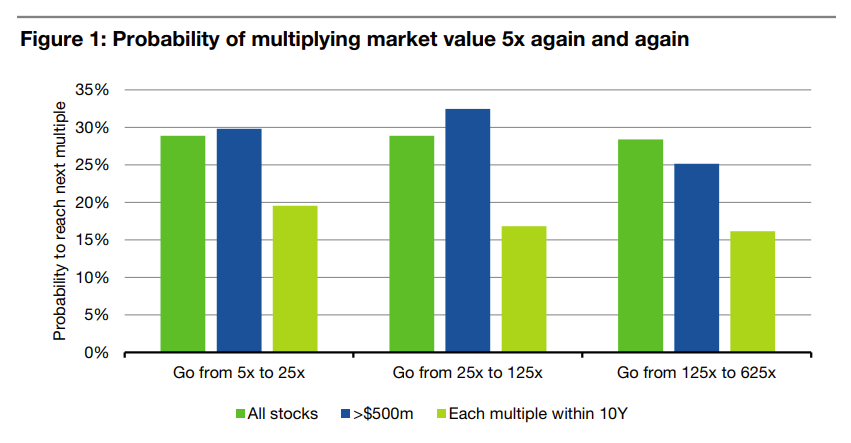

Focus sur le marché américain qui présente l’avantage d’avoir plus d’historique et plus d'exemples d’actions de ce type. Environ 45% des actions de toutes les actions cotées aux Etats-Unis entre 1973 et 2020 ont réussi à multiplier leur valeur de marché par cinq durant cette période. Parmi celles-ci, seulement trois sur dix de ces actions vont être à nouveau multipliées par cinq. Parmi les entreprises qui sont parvenues à multiplier le cours de leur action par 25, seulement trois sur dix voient leur valeur de marché à nouveau multipliée par cinq. Enfin, parmi les actions dont la valeur de marché a été multiplié par 125, seules trois sur dix vont encore faire fois cinq, soit 625 fois la valeur de marché d’introduction en bourse.

Probabilité de multiplier la capitalisation par cinq plusieurs fois :

Source : Bessembinder, 2021.

Au final, une action sur 8 a été multiplié par 25, une sur 30 par 125 et une sur 100 par 625. Ces performances extrêmes ne sont donc déjà, à première vue, pas si rares que ça et vous avez (en théorie si l’on se réfère uniquement au marché américain) de grandes chances d’avoir des actions dans votre portefeuille qui seront des multibaggers.

La probabilité qu’une action qui a été multiplié par deux le soit à nouveau dans les années qui viennent est finalement plutôt élevée. Nous pouvons alors nous demander comment identifier ces valeurs ? Quels traits de particularités partagent-elles ?

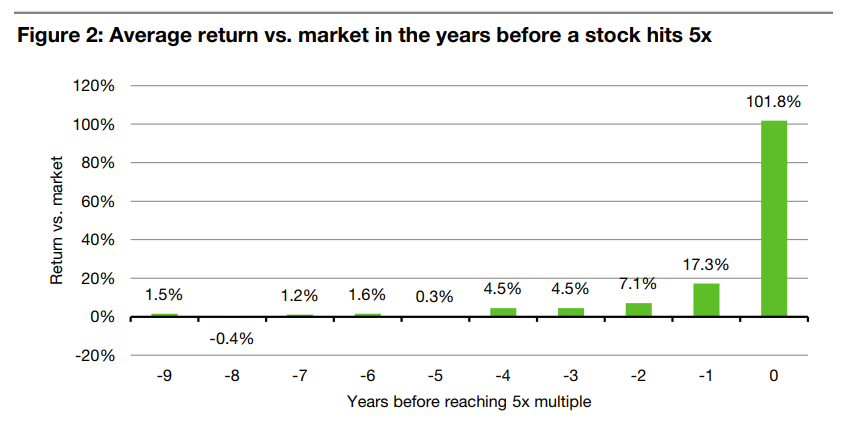

Le premier problème avec les rendements élevés, c’est qu’ils sont très irréguliers. Le graphique ci-dessous représente le rendement moyen de ces actions 5-baggers par rapport au marché (l’indice S&P 500) au cours des 10 années avant de voir leur cours multiplié par cinq. Nous remarquons que la plupart du temps, ces actions ne surperforment pas le marché durant plusieurs années. Puis elles connaissent une performance exceptionnelle 2 à 3 ans avant d’atteindre cinq fois leur valeur de marché initiale (dix ans plus tôt). Et même dans ce cas, la quasi-totalité de la surperformance est réalisée en un an, sur la dernière année.

Rendement moyen par rapport au marché dans les années avant qu'une action ne devienne un 5-bagger :

Source : Bessembinder, 2021.

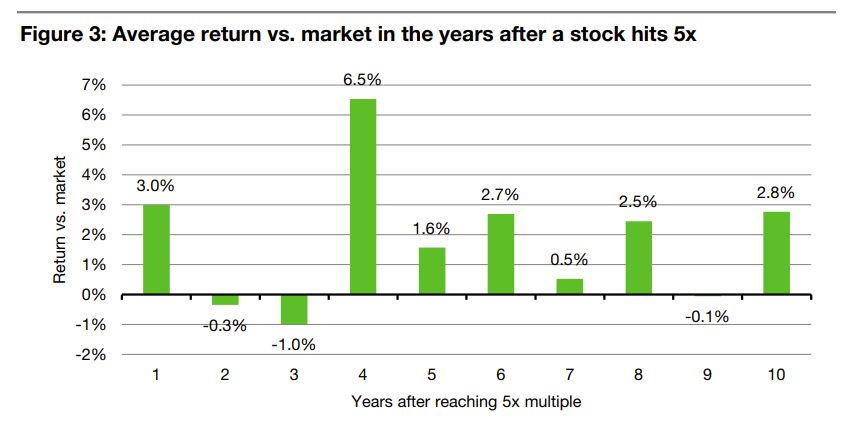

Après avoir été multipliées par cinq, ces actions ne présentent pas pour autant des particularités intéressantes du point de vue de leur cours comme en témoigne le graphique ci-dessous.

Rendement moyen par rapport au marché dans les années après qu'une action ait atteint 400% de performance (soit un 5-bagger) :

Source : Bessembinder, 2021.

Il n’existe pas d’effet “momentum” à long terme qui garantirait que les actions qui se sont extrêmement bien comportées au cours de la dernière décennie continueront à le faire au cours des prochaines années, voire de la prochaine décennie.

L’argument de la chance prend (à première vue) le dessus sur les autres critères fondamentaux. D’ailleurs, mon cher collègue Xavier Delmas a fait une vidéo sur le sujet. Il explique ô combien il est difficile d’identifier les actions gagnantes de demain car une part de chance existe toujours dans le développement d’un secteur naissant (comme l'automobile au début du XXème siècle ou Internet à la fin des années 80’) et le leadership que prendront les acteurs qui s’y trouvent. Les gagnants raflent la mise mais il faut du temps pour que des leaders émergent d’un marché naissant (et lorsqu’on réussit à les identifier, les capitalisations ont bien souvent déjà grimpé).

Source : Zonebourse.com

Nous pouvons ainsi avoir la chance de dénicher Google (Alphabet) et réaliser des performances gargantuesques sur les 20 dernières années en pleine ère de démocratisation d’Internet. Tout autant, nous aurions pu lui préférer Yahoo et réaliser une performance catastrophique avec une entreprise qui a pris toutes les mauvaises décisions possibles (une vidéo pour mieux comprendre ici).

Et comme “un coup de chance ne fait pas un chanceux, pas plus qu’un coup de soleil ne fait un bronzé” (Gilbert Trigano), nous tâcherons dans cet article, non pas d’avoir de la chance dans nos investissements futurs, mais d’aider la chance à se réaliser grâce à la préparation qui s’effectue en amont. Faire de la chance votre amie pour identifier les futurs multibaggers, c’est se préparer à les reconnaître quand vous en verrez un. “L’audace réussit à ceux qui savent profiter des occasions” (Marcel Proust). Et quand une occasion se présente à vous, il faut la saisir, tout simplement.

Comme nous venons de le voir dans l’étude de Bessembinder, les multibaggers ne sont pas rares sur les marchés. Entre 1973 et 2020, 13% des actions ont vu leur cours multiplié par 25, 4% par 125 et 1% par 625. Autrement dit, vous avez presque 1 chance sur 8 de tomber sur un 25-baggers (ou plus). Mais ça c’est si vous choisissez vos actions au hasard avec votre doigt mouillé pointé vers le ciel. En faisant des recherches approfondies et en respectant des critères clés que nous verrons plus tard dans cet article, vous pouvez facilement décupler vos chances de trouver ces multibaggers.

Avant de comprendre les traits de caractères d’un multibagger, il s’agit tout d’abord d’installer une intention. Celle de vouloir les repérer et les conserver sur de longues durées pour profiter des gains qu’elles ont à nous donner. Les anglophones appellent cela être “luck ready”, c’est-à-dire se tenir prêt à rencontrer la chance. L’ouverture d’esprit, la curiosité et l’envie de les trouver sont autant de conditions pour réussir à identifier, à acheter et à conserver contre vents et marrées ces actions sur le long terme.

Trouver un multibagger comporte bien évidemment une part de chance, mais les conserver c’est tout sauf de la chance. Cela relève du caractère, de la persévérance, de l'opiniâtreté, de la vision à long terme. Et c’est peut-être ça le plus dur.

Chapitre 2 - L'ascension d’un multibagger

Le temps est l’ami des belles sociétés

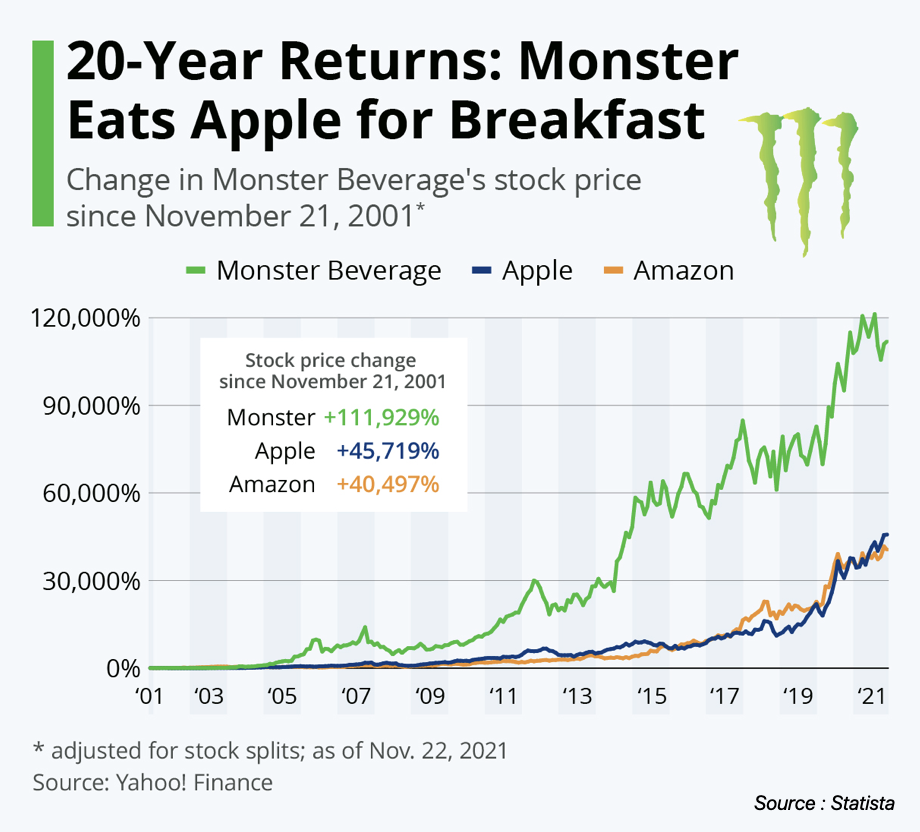

Regardons par exemple Monster Beverage Corporation, le plus impressionnant multibagger que la bourse américaine ait connu. La société, introduite en mai 1992, a vu son cours chuter de près de 70% jusqu’à l’aube de l’année 1996. Presque 4 ans de baisse. La plupart des investisseurs n’y croyaient plus. Cependant, l’histoire spectaculaire de croissance organique puis externe de la société en a fait un 2395-baggers. Oui vous avez bien lu. Son cours a été multiplié par 2395. Les multibaggers ne sont pas toujours là où vous le pensez. Et surtout, il faut du temps pour qu’ils délivrent de telles performances.

Très peu d’actions ont représenté la majorité des rendements boursiers mondiaux. D’après une deuxième étude de l’analyste Hendrik Bessembinder en 2020, qui couvre 63 785 sociétés dans le monde sur une période de 30 ans (janvier 1990 à décembre 2020), 42,3% des actions ont généré une performance positive pour les actionnaires et seulement 2,39% des actions (soit 1526 sociétés) ont généré 99,9% de la création de valeur (capitalisation boursière générée) des sociétés cotées au niveau mondial. C’est-à-dire que 57,7% des entreprises ont généré un rendement négatif pour leurs actionnaires. Le marché monte à long terme grâce à quelques centaines d’actions très performantes au milieu de dizaines de milliers de sociétés au rendement tout à fait banal. Il n’y a finalement qu’une poignée d’entreprises qui méritent que vous y soyez investi. Il faut trouver ces actions gagnantes et les conserver sur le long terme.

Pas mal de ces actions gagnantes ont vu leur cours multiplié par 100. La stratégie gagnante pour identifier des multibaggers commence par trouver des entreprises que vous pouvez imaginer être 10 fois plus grandes qu’aujourd’hui, voire 100 fois plus grandes. Et être ainsi des 100-baggers.

Alors oui, il est beaucoup plus facile d’imaginer une small cap (petite capitalisation boursière comprise entre 300 millions et 2 milliards de dollars) grossir de 100 fois plutôt qu’une big cap qui pèse déjà 200 milliards de capitalisation boursière. Mais regardez Apple par exemple. Même si vous aviez investi 24 ans après l’IPO (introduction en bourse) en juillet 2006, vous auriez multiplié votre somme de départ par 100, en seulement 15 ans et demi.

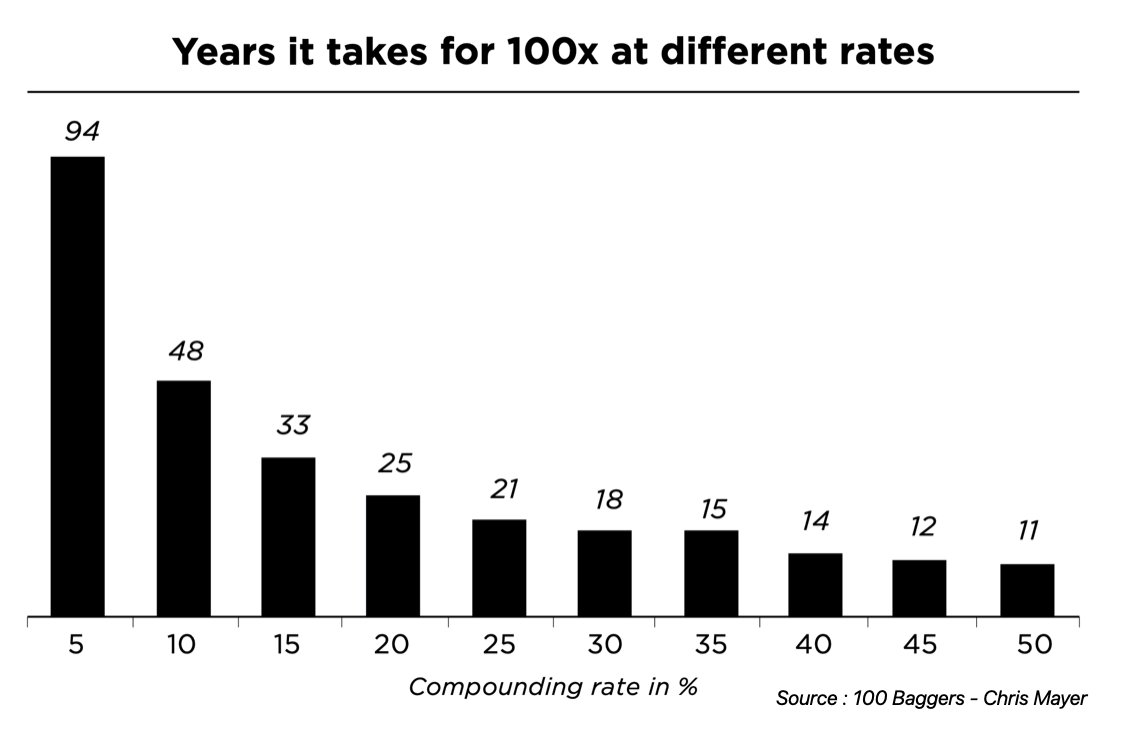

Pour multiplier sa mise de départ par 100, une action doit avoir une performance annualisée de 20% par an pendant 25 ans ou alors 30% par an pendant 18 ans. Un rendement bien au-dessus de celui de l’indice S&P 500 à 10% par an en moyenne.

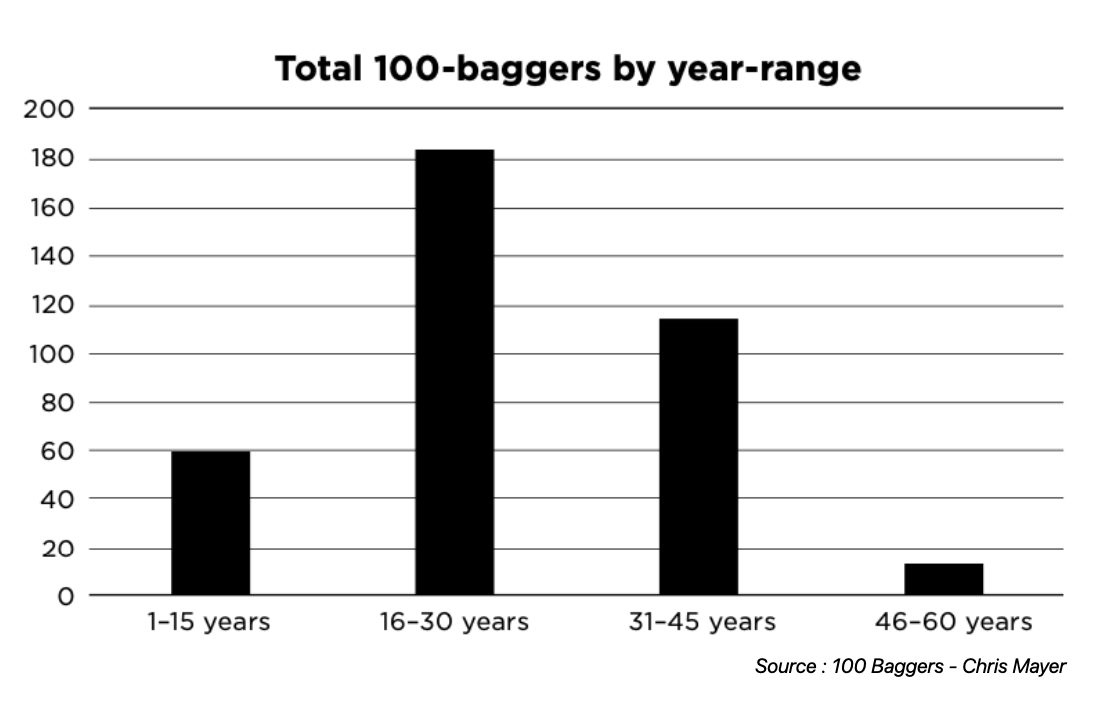

Une étude datant de 2015 réalisée sur les actions américaines dont le cours a été multiplié par plus de 100 entre 1962 et 2014 a révélé que la plupart de ces performances mettent en moyenne 30 ans à se réaliser. Parmi les 365 valeurs étudiées, 50% des 100-baggers mettent entre 16 et 30 ans à le devenir, 16% réalisent ces performances en moins de 16 ans et 34% en plus de 30 ans.

Pour Monster Beverage, il a fallu seulement 10 ans pour être un 100-bagger, soit une performance annualisée de 58,5%. Beaucoup d’investisseurs ont craqué et ont vendu après avoir multiplié leur mise par deux. Au lieu de se concentrer sur le prix, les investisseurs auraient plutôt dû se concentrer sur l’entreprise. Les ventes explosaient, la clientèle adorait le produit et la société avait un boulevard devant elle pour continuer de croître et d’étendre son expansion à l’international. Tant que la société évolue dans le bon sens au niveau de ses fondamentaux, il n’y a aucune raison de la vendre, même si le cours baisse fortement. Achetez de belles sociétés et tenez-bon. C’est peut-être bien le conseil le plus important de cet article.

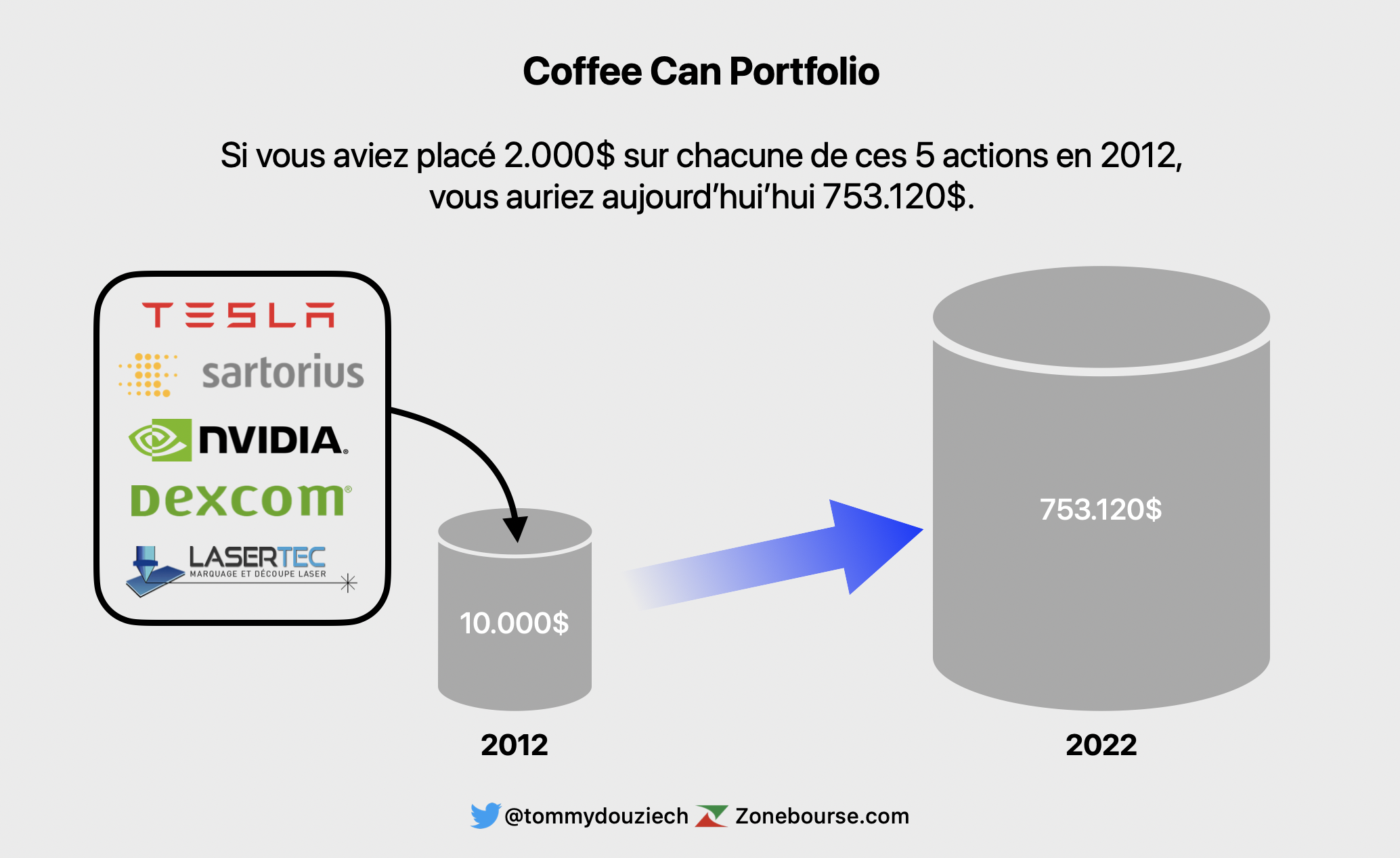

Coffee Can Portfolio

L’idée du Coffee Can Portfolio vient du gestionnaire de portefeuille Robert Kirby chez Capital Group à l’époque. Christopher Mayer en parle dans son livre “100-Baggers - Stocks that return 100-to-1 and how to find them” dont je me suis inspiré pour écrire cet article.

Robert Kirby expliquait dans Journal of Portfolio Management en 1984 que cette idée lui est venue du Far West où les gens mettaient leurs biens de valeur à l’abri des regards dans des boîtes à café qu’ils gardaient sous leur matelas.

Dans les années 1950, Robert Kirby avait une cliente avec qui il travaillait depuis 10 ans et dont le mari est décédé subitement. Elle a hérité de son portefeuille d’actions qu’elle a confié à Kirby. En regardant son portefeuille, Kirby a été étonné de voir que le mari avait secrètement repris les recommandations d'investissement de Kirby de l’époque. Cependant, le mari avait apporté sa touche personnelle à la stratégie de ce dernier : il ne suivait que les recommandations d’achat mais jamais les recommandations de vente. Il a simplement investi 5.000$ sur chaque recommandation avant de jeter son portefeuille aux oubliettes. Le résultat, c’est qu’après 10 ans de détention, une chose merveilleuse s’est produite. Certaines actions n’ont fini par représenter que 2.000$ mais certaines valaient plus de 100.000$ dont une lui a rapporté près de 800.000$.

Si vous mettez aujourd’hui 1.000$ sur dix actions triées sur le volet et les conservez dans un coffre fort durant 20 ou 30 ans, vous aurez certainement de belles surprises à la fin. Certaines de ces actions ne feront pas grand chose. Vos 1.000$ resteront 1.000$, voire se déprécieront à 500$. Quelques actions feront fois dix et vous rapporteront 10.000$. Ainsi, une seule de ces actions suffit à rembourser votre investissement initial. Puis si vous avez de la chance, vous aurez une ou deux actions qui feront fois cent.

Ce qui est génial avec cette stratégie, c’est que même si 9 de vos actions ont une performance égale à celle du marché à long terme (10% sur le S&P 500), il vous suffit d’un seul multibagger pour surperformer largement le marché. 10.000$ investis dans un portefeuille équipondéré de 10 actions qui réalise une performance égale au marché à 10% par an, sauf une action multibagger qui va faire fois dix en dix ans, ce qui n’est pas si rare que ça sur les marchés, vous rapporteront 33.300$ au bout de 10 ans. Bien mieux que les 25.900$ d’un ETF S&P 500. Avoir raison sur une seule valeur suffit à vous permettre d’avoir une performance moyenne sur les neuf autres et au passage à vous faire passer pour un investisseur brillant à Wall Street.

Le succès de cette stratégie dépend de la sagesse et de la prévoyance employées pour sélectionner les objets à placer dans la boîte à café pour commencer, puis la capacité à ignorer les mauvaises nouvelles pour les conserver plusieurs décennies. Le Coffee Can Portfolio est une assurance contre vous-même, contre vos émotions, contre vos biais cognitifs qui vous pousseraient à vendre à la moindre mauvaise nouvelle, à la moindre recommandation de vente d’un analyste ou à la moindre grosse chute des prix.

Chapitre 3 - L’épiphanie d’un multibagger

Avant de rentrer en détail dans la stratégie gagnante pour reconnaître un multibagger, attardons-nous sur un biais cognitif que nous subissons tous dans l’investissement : le biais du survivant.

Le biais du survivant

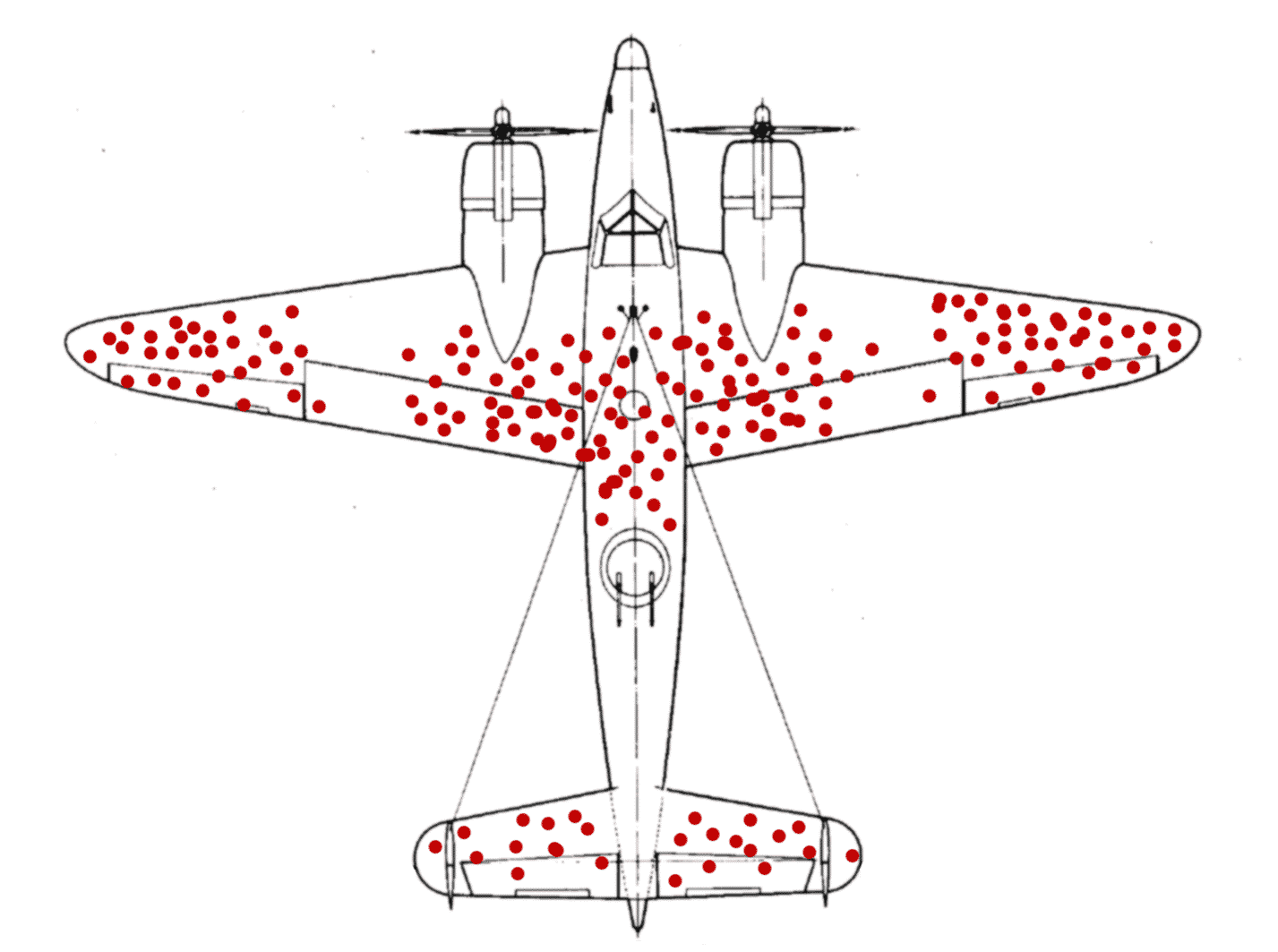

Le manque d’information peut mener à de fausses conclusions par la faute d’un biais cognitif très répandu, en particulier dans l’investissement. Il s’agit du biais du survivant. Illustrons ce biais par un exemple historique datant de la Seconde Guerre Mondiale.

Dans les premières années du conflit armé, les chances qu’un avion de chasse revienne de mission étaient d’une sur deux. A ce rythme là, la flotte aérienne allait vite s’épuiser. Il fallait faire quelque chose. Cependant, il était impossible de renforcer les avions sur toute sa surface à cause du poids ; ils devaient rester légers pour être pleinement opérationnels. Les ingénieurs ont alors renforcé uniquement les zones criblées de balles des avions qui revenaient à la base pour qu’ils soient mieux protégés lors de leurs prochains vols.

Le statisticien Abraham Wald a à son tour étudié les dommages causés aux aéronefs revenus de mission. Mais face à ses observations, il n’a pas du tout eu la même conclusion sur ce qui devait être fait. Il a en effet recommandé de renforcer les endroits où les avions revenus de mission étaient intacts en considérant que ces endroits étaient vitaux pour la survie des avions, sinon ils ne seraient pas rentrés. Il avait bien raison.

Le biais du survivant est un biais cognitif qui nous empêche de voir les problèmes dans leur ensemble en faisant des hypothèses et en tirant des conclusions uniquement sur une observation partielle de la situation (ici : uniquement les impacts de balles des avions revenus de mission).

Ce biais du survivant s’applique à de nombreux domaines de la vie quotidienne, et en particulier dans l’investissement. Nous pourrions facilement tirer des conclusions hâtives en se disant par exemple que les entreprises technologiques dirigées par des entrepreneurs ayant quitté l’école pour se lancer dans leur projet sont un gage de réussite car après tout, Apple avec Steve Jobs, Microsoft avec Bill Gates, Dell Technologies avec Michael Dell ou encore Facebook (Meta Platforms) avec Mark Zuckerberg sont des business géniaux qui sont devenus de grandes entreprises à succès.

Mais ce serait oublier que les exemples ne constituent pas une règle universelle. Il existe aussi des entreprises dont les entrepreneurs visionnaires ont quitté les plus grandes universités américaines avant la fin de leur cursus qui sont tombées aux oubliettes ou ont fait faillite.

C’est la même chose pour les multibaggers. La plupart des multibaggers partagent des caractéristiques communes relevant de leurs fondamentaux. Mais ces critères ne constituent pas pour autant une assurance au succès. Il faut plutôt les voir comme une aide au succès. Vous mettez simplement les probabilités de votre côté. Vous faites de la chance votre amie.

Les caractéristiques des multibaggers

Ce préambule fait, nous pouvons maintenant voir les caractéristiques que se partagent la plupart des multibaggers. Commençons par comprendre ce qui fait la croissance d’une action.

Les moteurs de croissance des rendements boursiers

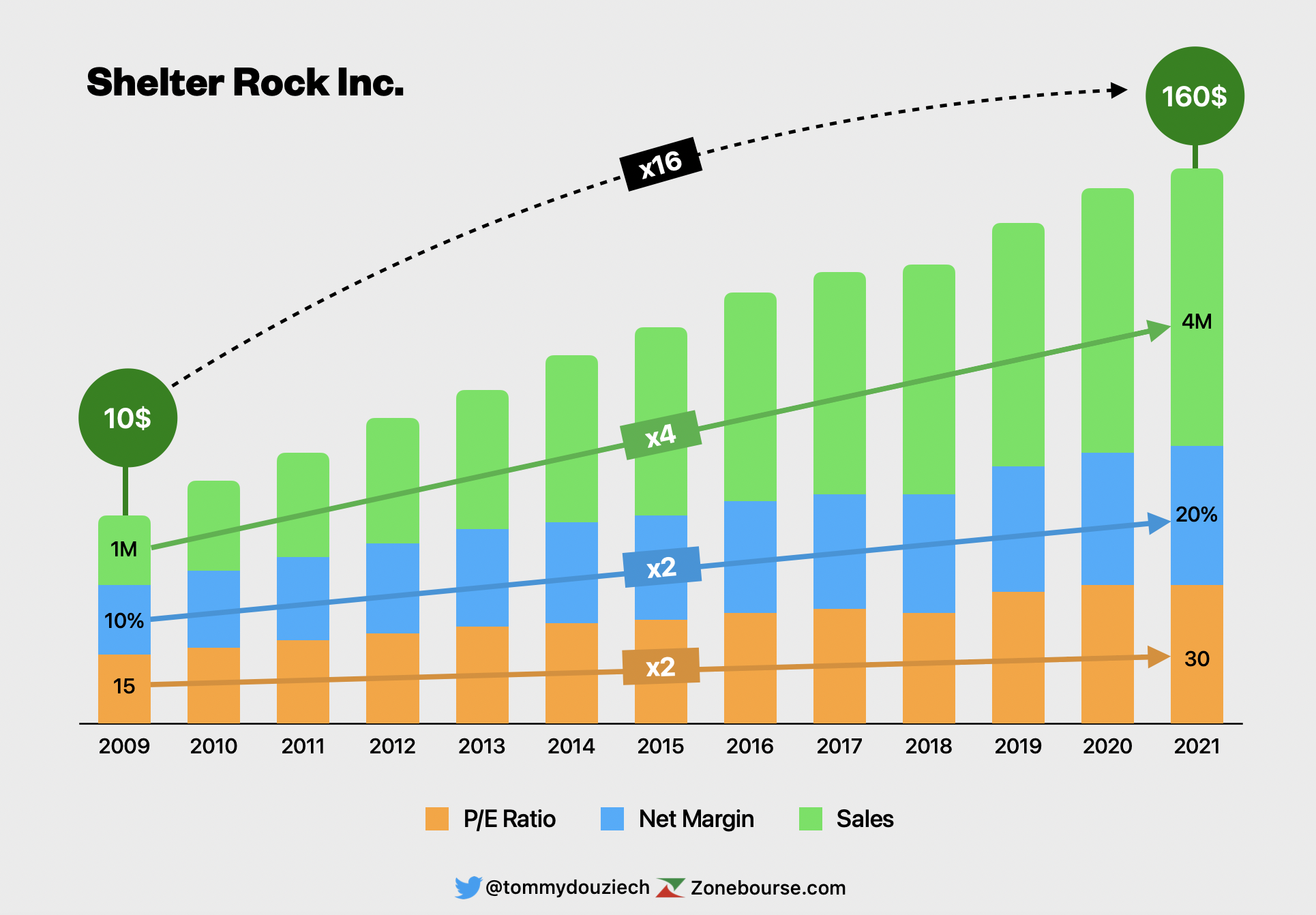

Prenons le cas d’une entreprise imaginaire, appelons-la Shelter Rock. Une entreprise qui a un nom d’exploitant minier alors qu’elle produit des bières artisanales de grande qualité. Décomposons sa performance entre 2009 et 2021. Nous remarquons que le cours de son action a été multiplié par 16 dans cette période de temps. Un 16-bagger donc, une belle performance ! Lorsque nous entrons dans le détail, nous nous apercevons qu’elle a multiplié ses ventes par quatre durant ces 13 années, ce qui n’explique qu’en partie l’augmentation du cours. Cependant, nous remarquons que sa marge bénéficiaire a été multipliée par deux en passant de 10% en 2009 à 20% en 2021. De plus, son PER (Price-Earning Ratio), soit la valorisation de la société en nombre d'années de bénéfices générés, a progressé de 15 à 30. Nous retombons bien sur 16 (soit 4 x 2 x 2).

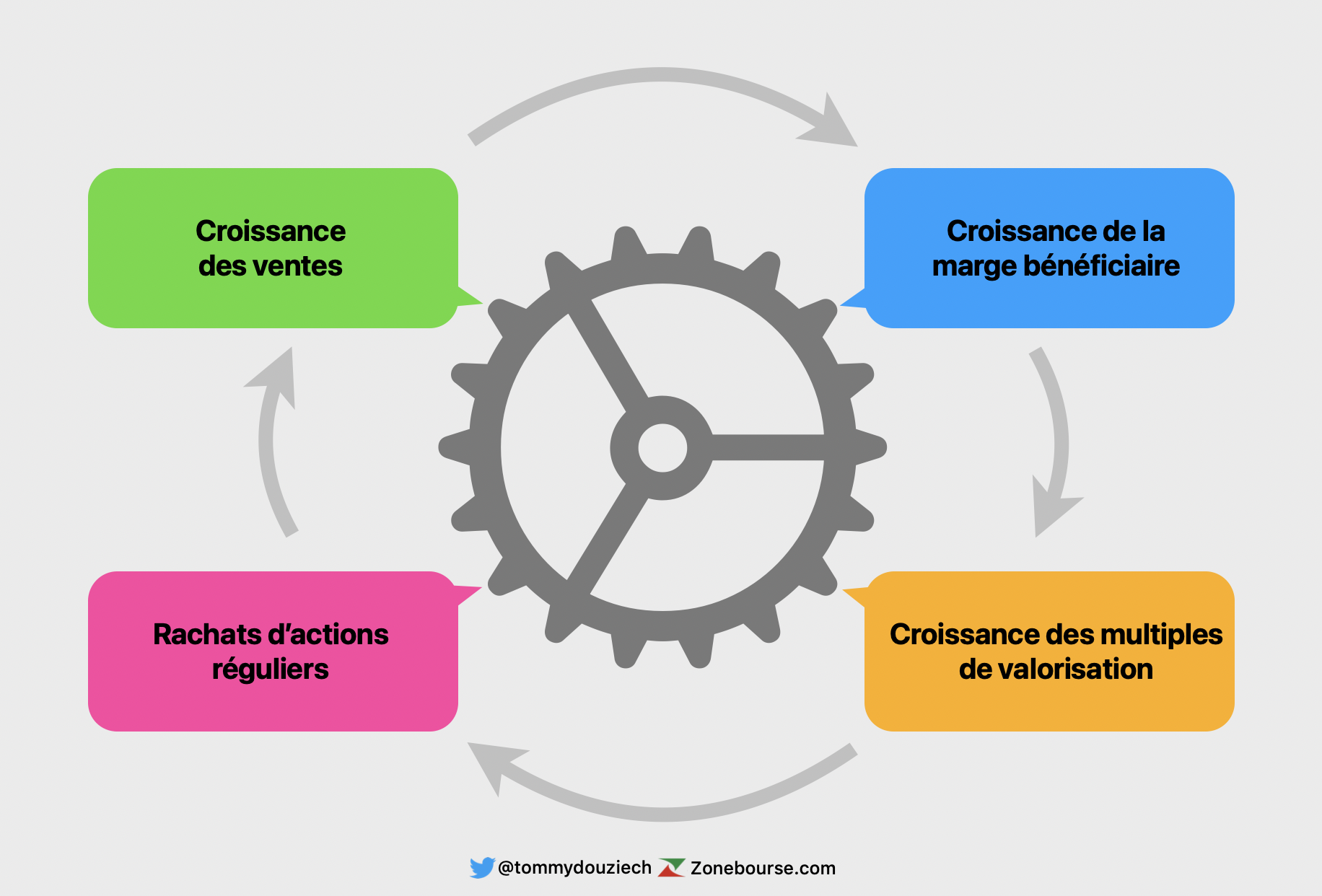

Comme vous venez de le voir avec cet exemple, il existe plusieurs moteurs de croissance d’une action. Les principaux sont la croissance des ventes, la croissance des marges et la croissance des multiples de valorisation.

Ainsi, une société réalisant déjà 40% de marge nette aura plus de mal à doubler sa profitabilité qu’une société avec une marge bénéficiaire de 5%. De même, une société se payant 40 fois ses bénéfices aura plus de mal à voir sa valorisation doubler (aucune société ne peut avoir un PER de 80 sans être surévaluée et donc plus risquée) qu’une société se payant seulement 10 fois ses bénéfices. En pariant sur une société avec une forte croissance des bénéfices (profitant donc de deux moteurs de croissance que sont la croissance des ventes et la croissance des marges) mais une valorisation déjà élevée, vous vous mettez un moteur de croissance à dos (celui de croissance des multiples de valorisation). Et cela peut conduire à des conséquences tragiques.

Prenons l’exemple d’une action pour mieux comprendre. Si vous aviez acheté Zoom Vidéo Communication en mars 2020 en pensant qu’elle vous offrirait des rendements exceptionnels car elle profiterait à coup sûr de la pandémie de covid-19 et de la nouvelle tendance du télétravail, vous vous êtes pris les pieds dans le tapis. Regardons ce que cela donne deux ans après. Votre scénario le plus optimiste s’est réalisé, même au-delà de vos espérances les plus folles. L’application Zoom est devenue une des apps les plus téléchargées et utilisées au monde en 2020. La société a vu ses bénéfices nets multipliés par 63 en seulement deux ans. Une performance dont peu d’entreprises peuvent se vanter. Pour autant, votre capital de départ investi en mars 2020 a perdu 30% deux ans après, en mars 2022. Comment est-ce possible ? La réponse tient en quelques mots : une valorisation trop élevée. En regardant le cours par rapport aux bénéfices nets de l'époque, vous auriez peut-être réfléchi à deux fois avant d’investir. En effet, en mars 2020, elle se payait 850 fois ses bénéfices. C’est-à-dire 850 années de bénéfices. Selon moi, aucune croissance ne justifie cette valorisation, pas même celle de Zoom qui est une des boîtes avec la plus forte croissance au monde. C’est une tragédie de voir que vous aviez sélectionné une belle boîte avec des perspectives florissantes, que votre scénario s’est réalisé à merveille, mais qu’elle ne vous rapporte rien durant toute cette période, juste parce que vous l'avez payé trop cher. Pour faire simple, évitez les PER trop élevés. Vous économiserez beaucoup de frustration et beaucoup d’argent.

Les moteurs de croissance d’une action :

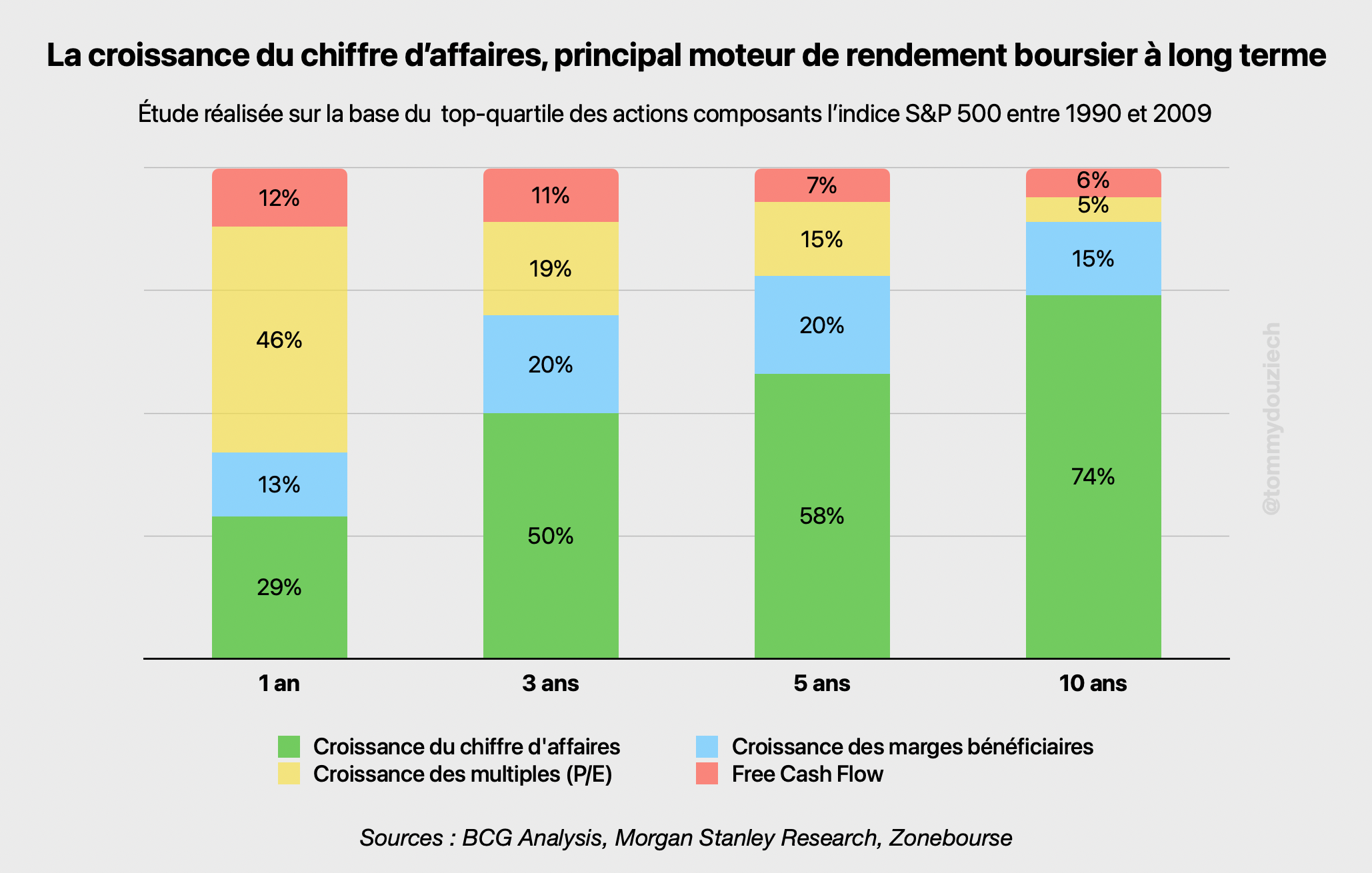

Parmi les moteurs de croissance des rendements boursiers présentés, celui qui contribue le plus à l’augmentation du cours des actions sur le long terme (10 ans et plus), c’est bien la croissance du chiffre d’affaires. C’est en effet le constat que l’ont fait de l’étude menée par Morgan Stanley sur les 25% d’actions les plus performantes du S&P 500 entre 1990 et 2009 (cf : graphique ci-dessous).

Pour trouver un multibagger, nous serons ainsi très attentifs à cette croissance des ventes.

Nous pouvons nous poser deux questions à ce stade :

- Est-ce que l’entreprise en question possède une TAM (Total Addressable Market = un marché adressable) importante qui lui permettra de croître encore de longues années ?

- Est-ce que l’entreprise croît plus vite que son marché lui-même en croissance en grappillant des parts de marché à ses concurrents, signe d’un business plus qualitatif et d’une clientèle satisfaite des produits/services de l’entreprise ?

Si vous pouvez répondre par l’affirmative à ces deux questions, il y a peut-être quelque chose d’intéressant à faire avec cette entreprise. Cependant, si se fier à ses statistiques est pertinent, rien ne vaut une compréhension fine des perspectives de création de valeur dans les années à venir.

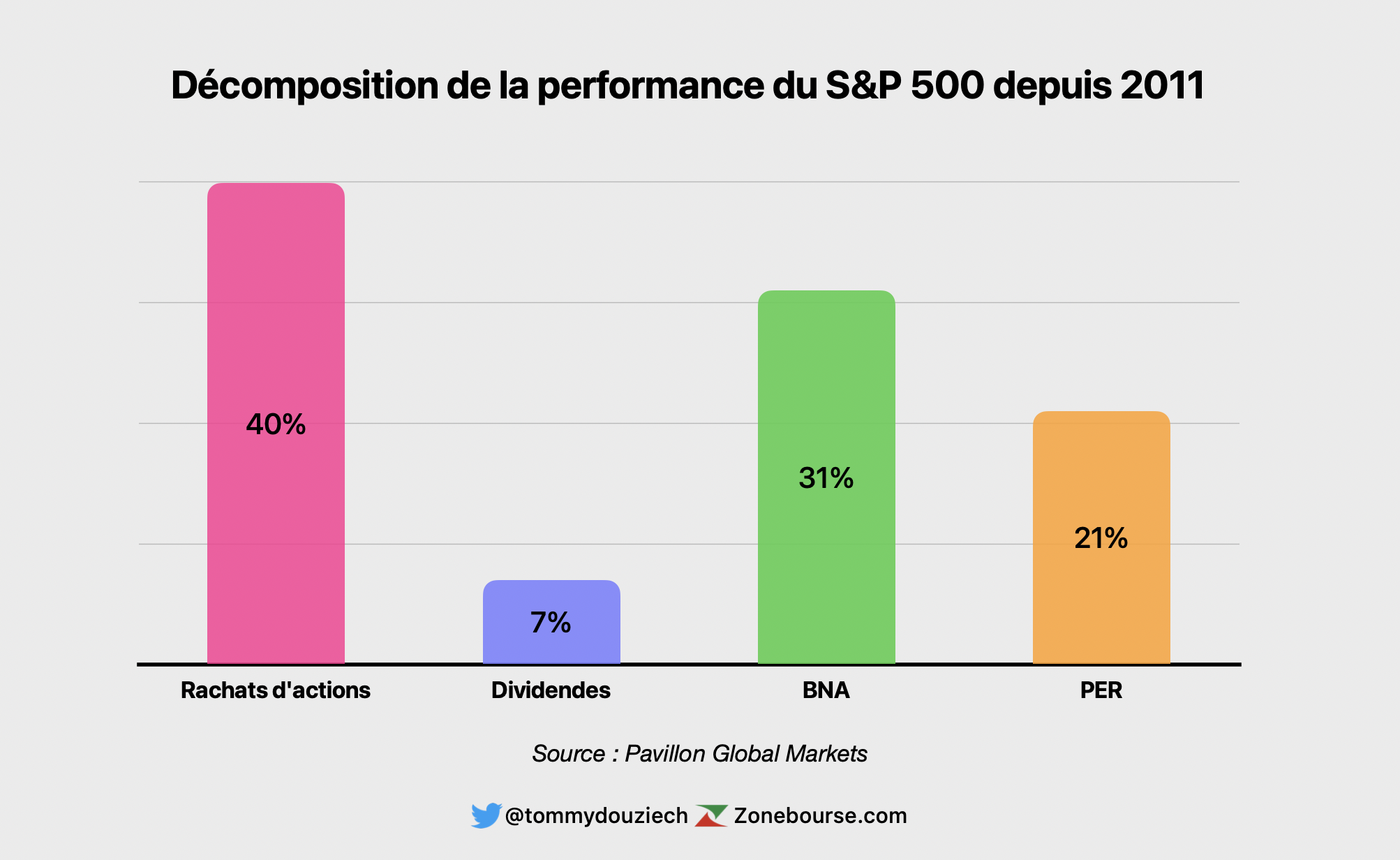

Une politique de rachats réguliers d’actions

Il y a bien un autre moteur de croissance des actions que je n’ai pas détaillé, c’est les rachats réguliers d’actions. Une entreprise peut utiliser ses bénéfices de plusieurs manières : investir dans sa croissance organique, faire des acquisitions pour continuer son expansion par croissance externe, verser un dividende à ses actionnaires, garder ce cash comme provision dans sa trésorerie ou encore racheter ses propres actions. Si elle opte pour la dernière option, les rachats d’actions diminuent le nombre d’actions en circulation et augmentent ainsi mécaniquement le BNA (Bénéfice Net par Action), et donc le cours de l’action a fortiori. Une politique de rachats réguliers de ses propres actions comme le font Apple ou Berkshire Hathaway depuis de nombreuses années est également une caractéristique intéressante à rechercher.

Source : Pavillon Global Markets

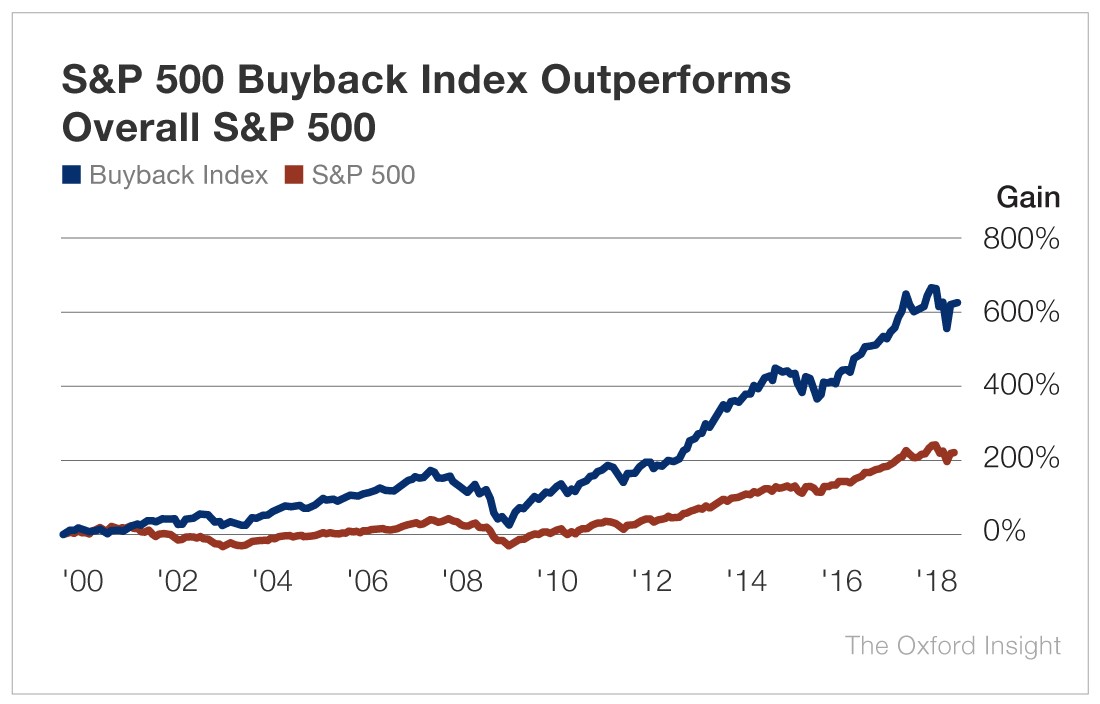

Nous remarquons que les politiques de rachats d’actions (buybacks en anglais), qui se sont d’ailleurs accélérées dernièrement, sont responsables de 40% de la hausse du S&P 500 ces 10 dernières années (cf : graphique ci-dessus). Les entreprises qui achètent leur propres actions surperforment d'ailleurs leurs homologues au sein de l’indice américain (cf : graphique ci-dessous).

Source : The Oxford Insight

La croissance comme marge de sécurité

Des valorisations bon marché par rapport à la valeur intrinsèque d’une société peuvent être un gage de sécurité dans une perspective court terme. Cependant, un chercheur de multibaggers préfèrera une croissance durable du chiffre d’affaires et des bénéfices, qui sera certes plus coûteuse au moment de l’achat, mais fournira également une sécurité à long terme.

Le concept de marge de sécurité a longtemps été associé au prix que vous payez par rapport à ce que vous obtenez à l'instant T, au moment de l’achat. Mais un investisseur de long terme pense au futur. Dans ce cas là, la qualité est une sécurité. Et c’est parce qu'une entreprise est qualitative - qu’elle offre une visibilité sur ses bénéfices futurs - que nous pouvons nous permettre de la payer plus cher sans pour autant prendre un risque plus grand et ainsi rogner sur cette marge de sécurité.

Un management visionnaire (ou pas)

Contrairement à ce que l’on pourrait croire, il ne faut pas chercher les entrepreneurs de génie pour acheter des bonnes entreprises. Un dicton en bourse dit d’ailleurs que les entreprises les plus efficientes sont celles qui n'ont pas besoin d'être gérées par un génie. Presque inévitablement, un mauvais dirigeant va passer par là. Il faut que le business model soit si fluide et si évident qu’un idiot puisse diriger l’entreprise. Cela vous évitera bien des ennuis si vous trouvez ces entreprises efficientes. Une société qui bénéficie d'un bon "flywheel", comprenez “cercle vertueux”, où chaque business s'auto-alimente, fait partie de ces valeurs. La taille de l'offre et l'attractivité client sont des facteurs critiques de ces business model. Amazon, Accenture, Lowe’s Companies, Walt Disney, McDonald’s ou encore Air Liquide font partie de ces entreprises très lucratives. Trouvez une de ces actions avec un "flywheel" élevé et laissez-la pondre des œufs en or pour vous.

Des insiders actionnaires

Plus que des génies, nous cherchons des dirigeants engagés. Des entrepreneurs dont la rémunération et le patrimoine sont étroitement corrélés au cours de l’action. On peut supposer que c’est une condition pour que les insiders aient la même vision de l’entreprise que vous. Leurs intérêts sont alors alignés avec ceux des actionnaires, puisqu'ils en font partie. Si la somme des participations de l’équipe de direction et des membres du conseil d’administration dépassent les 10%, c’est déjà une bonne chose. 20% serait encore plus intéressant. C’est ce qu’on appelle les dirigeants “skin in the game”. Contrairement à un dirigeant lambda qui souhaite afficher de beaux chiffres lors de la présentation des résultats en fin d’année, le dirigeant-propriétaire, lui, aura une vision à long terme de ses investissements. Son but est de s’assurer que son entreprise perdure dans le temps en construisant des bases solides aujourd’hui afin de récolter les fruits de ses investissements plus tard, comme vous finalement.

Un moat à l’épreuve du temps

C’est certainement un des critères les plus importants à retenir pour trouver des sociétés qui sur-performeront le marché et deviendront des multibaggers dans les années à venir. Nous allons voir ici des facteurs qualitatifs qui expliquent la génération d’un moat.

Un moat (traduction de “douves” en anglais), désigne le fait qu’une entreprise creuse un fossé quasiment infranchissable pour la concurrence. Il représente, en d’autres termes, la capacité d’une entreprise à prospérer dans le temps dans un environnement très concurrentiel grâce à un élément différenciant qui lui confère un avantage sur ses compétiteurs.

L'avantage compétitif durable d’une entreprise peut prendre différentes formes : le faible nombre de concurrents ou de produits de substitution sur le marché, un savoir-faire inégalé de l’entreprise, un brevet stratégique, une marque désirable et reconnue dans le monde entier, de fortes barrières à l’entrée et à la sortie, ou encore un positionnement unique ou monopolistique sur un marché.

En étudiant des centaines de multibaggers, je me suis rendu compte que la plupart possèdent un moat. Et ce dernier explique deux qualités fondamentales que vous devez rechercher si vous souhaitez acquérir des 100-baggers :

- La société dispose d’une bonne rentabilité :

La qualité d’une société peut se mesurer à l’argent qu’elle génère pour ses actionnaires. Un ratio important à regarder, c’est la rentabilité des capitaux propres. C’est un terme traduit de l'anglais "Return On Equity" (ROE) qui mesure le rapport entre le résultat net et les capitaux propres investis par les associés et actionnaires de sociétés. Exprimé en pourcentage, il indique la profitabilité de la société et sa capacité à générer du bénéfice avec l'argent investi. Un fort ROE signale donc une bonne allocation des ressources financières pour générer du cash, et ainsi une aptitude à rémunérer ses actionnaires. D’autres indicateurs comme le ROCE ou le ROIC sont également intéressants pour peaufiner l’analyse de cette rentabilité du capital investi. Plusieurs études récentes ont montré que les actions les plus performantes ont un ROE supérieur à 15%. C’est une première indication sur l'existence d’un moat. Une forte rentabilité issue du chiffre d’affaires (à travers des marges nettes et opérationnelles généreuses) associée à une forte rentabilité des capitaux investis (à travers des ratios ROE, ROIC et ROCE élevés) sont des marqueurs clairs d’une société disposant d’un avantage compétitif durable sur son marché.

- La société possède un pricing power :

Le pricing power se définit comme la capacité d’une entreprise à augmenter ses prix sans que cela n’affecte la demande pour ses produits ou ses services. Les entreprises avec du pricing power savent ainsi moduler leur politique tarifaire et vendre plus cher, sans que leurs volumes de ventes n’en pâtissent, voire sans que leurs clients ne s’en rendent forcément compte.

Ce pouvoir de fixation des prix est intrinsèquement lié à l'élasticité du prix à la demande. Si une entreprise n’a pas de pricing power, une politique d’augmentation de ses prix induirait une diminution de la demande de ces produits. Au contraire, une entreprise avec du pricing power peut imposer son prix aux clients car elle sait que la demande restera forte.

Une entreprise qui souhaite avoir cette capacité doit apporter à son marché une proposition de valeur singulière, fruit de l'analyse croisée de son champ concurrentiel et de son portefeuille de ressources (financières, humaines, techniques, juridiques, etc).

Warren Buffett a d’ailleurs dit un jour que “le pricing power est plus important qu’un bon management”. Selon l’oracle d’Omaha, “si vous avez la capacité d’augmenter vos prix sans perdre de clients au profit d’un concurrent, vous avez une très belle entreprise. Au contraire, si vous avez besoin d’une séance de prière avant d’augmenter vos prix de quelques centimes, alors vous avez une entreprise lamentable". Ces mots traduisent une vérité : le pricing power est le meilleur indicateur pour identifier une belle entreprise qui peut prospérer à long terme car elle possède un avantage compétitif durable.

Recherchez des entreprises avec un moat, possédant un pricing power et générant de bons retours sur capitaux propres à leurs actionnaires, et vous augmentez vos chances de trouver des multibaggers.

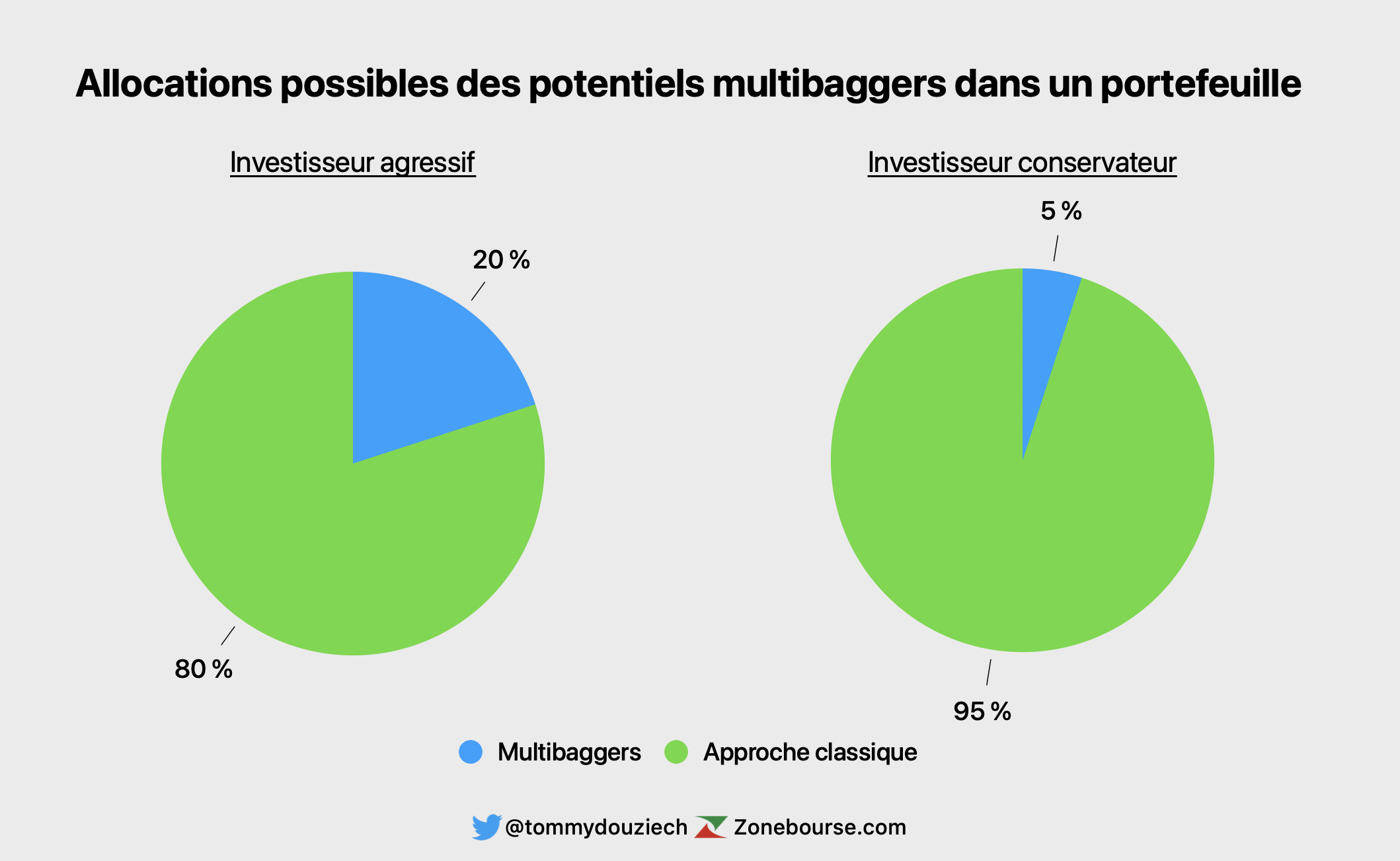

Allouer une partie de son portefeuille aux multibaggers

C’est bien beau la théorie mais en pratique : comment mettre cette stratégie en place ?

Vous pouvez, par exemple, allouer une poche dédiée dans votre portefeuille boursier. Cette allocation peut aller de 5% pour un investisseur plutôt conservateur, à 20% pour un investisseur plutôt agressif. Il existe tout une palette d’allocations et bien entendu, il vous faut trouver celle qui correspond à votre aversion au risque (et donc à la volatilité). Si vous respectez le principe du Coffee Can Portfolio et que ces actions gagnantes grimpent bien plus vite que le reste de votre portefeuille, ce pourcentage de valeurs multibaggers va mathématiquement peser plus lourd dans votre allocation d’actifs à l’avenir. Il est nécessaire d'en tenir compte au départ.

Vous trouverez juste ici une liste d’investissement sur les multibaggers de ces cinq dernières années classés des plus performants au moins performants et ce par zone géographique. Il se peut que cette liste regorge de pépites qui pourraient à nouveau voir leur cours se multiplier.

Conclusion

- Les multibaggers sont le Saint-Graal de l’investisseur long terme : Avoir une seule de ces actions en portefeuille vous permet de décupler vos performances. Laissez vos actions gagnantes vous rapporter gros sur le long terme et méfiez-vous de ceux qui disent que ça ne pourra pas monter plus haut parce que l’action est déjà bien montée. La philosophie de l’investisseur long terme à la recherche de ces valeurs est la suivante : “Trouver l’excellence, acheter l’excellence, conserver l'excellence et vendre la médiocrité.”

- Les actions sont avant tout des entreprises : Ce ne sont pas juste des tickers ou une ligne sur votre ordinateur, mais une participation dans un business. Vous êtes co-propriétaire de ces entreprises et vous êtes un partenaire des équipes dirigeantes. Vous avez une opportunité incroyable de pouvoir investir aux côtés de grands chefs d’entreprises qui changeront peut-être la face du monde. Profitez de cette chance qui nous est offerte comme d’un cadeau qu’il faut chérir et conserver sur le long terme.

- Vous pouvez en apprendre un peu plus chaque jour : Chaque effort que vous fournirez pour améliorer vos connaissances et vos compétences vous permettront d’avoir presque mécaniquement de meilleurs résultats en bourse, alors pourquoi s’en priver ? Alors oui, il y a de nombreuses manières de gagner de l’argent en bourse, tout comme il y a énormément de recettes pour préparer un bon bœuf bourguignon. Néanmoins, vous serez d’accord avec moi sur le fait qu'un excellent boeuf bourguignon ne se prépare qu’avec de bons ingrédients. Dans cet article, nous avons vu les ingrédients nécessaires pour dénicher un multibagger, ne vous privez pas d’utiliser ces nouvelles connaissances sur le terrain pour améliorer vos performances.

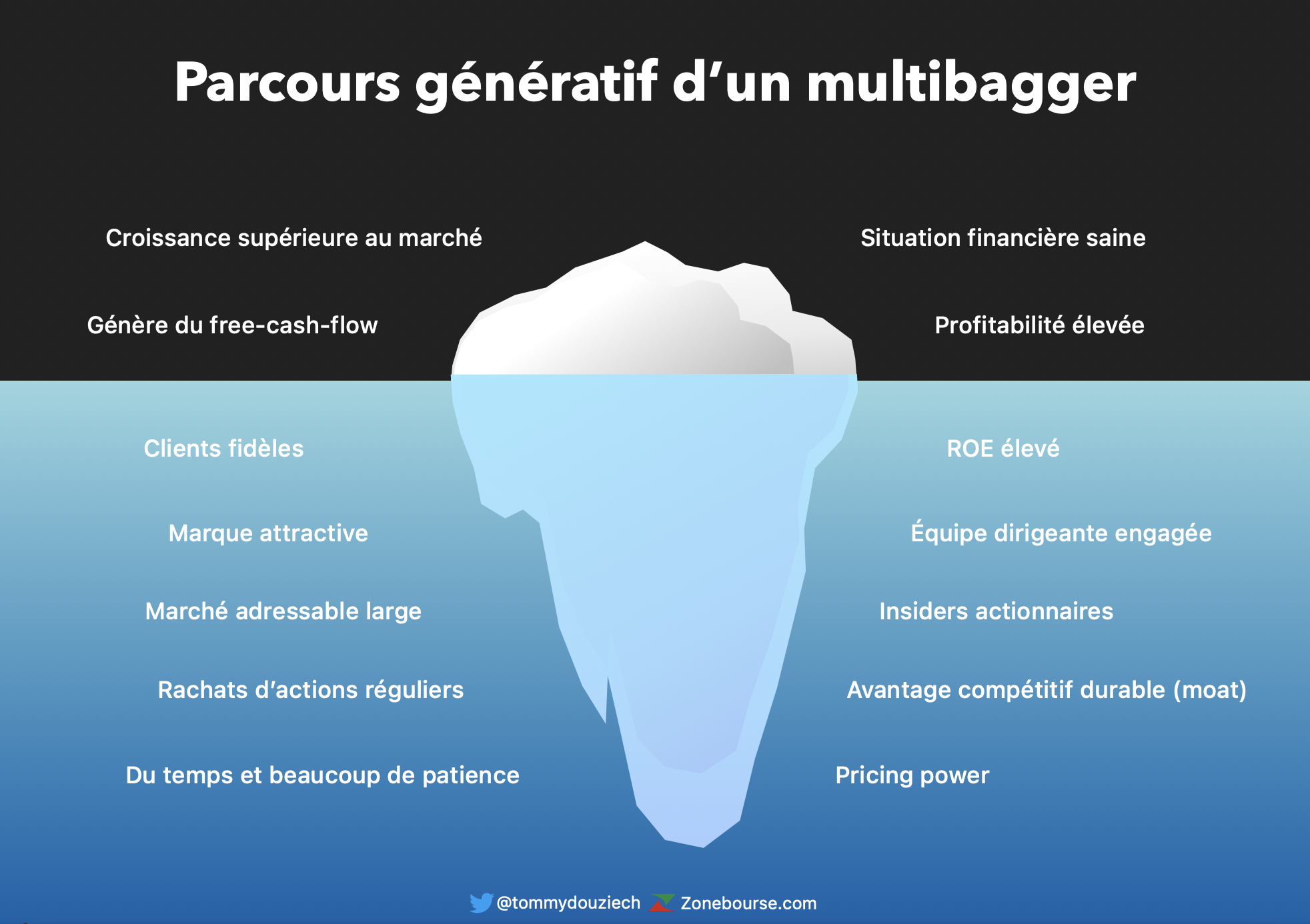

Vous trouverez ci-dessous un schéma récapitulant les traits de caractères que se partagent les belles entreprises qui génèrent de hauts rendements boursiers pour leurs actionnaires. Maintenant que vous avez les clés pour les identifier, choisissez-les bien !