Sur le marché règlementé, il est obligatoire de déposer une offre publique pour tout individu qui…

… franchit le seuil des 30% du capital ou des droits de vote d’une société. (rf. Article L433-1-2 Code Monétaire et Financier)

… détient déjà entre 30 et 50% du capital ou des droits de vote d’une société ET qui a augmenté sa participation de plus de 1% en moins d’un an. (rf. Article L433-1-2 CMF)

Sur certains marchés, les règles peuvent varier. Sur Euronext Growth par exemple, le seuil à partir duquel le lancement d'une OPA est obligatoire est relevé à 50% du capital ou des droits de vote.

Comment est fixé le prix de l’offre ?

Le prix d’achat des actions est proposé par la société à l’origine de l’OPA et doit correspondre au minimum au prix le plus élevé payé par l’initiateur sur les douze derniers mois précédant l’offre. L’AMF peut, dans certains cas, intervenir et demander une modification du prix (Article L433-3). En pratique, l'initiateur doit proposer une prime suffisante sur le dernier cours coté pour s'assurer que son offre sera réussie. On constate souvent des primes de 20 à 30% sur le dernier cours coté dans le cadre d'une OPA, mais ce n'est pas une science exacte car le prix proposé dépendra de nombreux paramètres.

L’auteur de l’offre détermine le seuil de participation qu’il vise au sein de la société cible :

La société qui a lancé une OPA sur une société cible va fixer le pourcentage de contrôle qu’elle vise en réalisant cette opération. Par exemple, la société Safran avait pour objectif de détenir 79% du capital de Zodiac Aerospace. A l’issue de l’offre, elle a réussi à prendre 79,74% du capital : l’OPA a donc été couronnée de succès.

Distinction entre une OPA hostile et une OPA amicale :

Dans le cadre d’une OPA amicale, les modalités de l’offre sont acceptées par les deux sociétés, l’initiatrice et la cible. Dans le cadre d’une OPA hostile, les deux entreprises ne se sont pas entendues concernant les caractéristiques de l’offre, et la société cible n’est pas en accord avec les termes proposés.

Une OPA implique trois acteurs principaux : la société initiatrice (celle qui lance l’offre d’achat), la société cible (celle qui fait l’objet de l’offre) et l’organisme de contrôle (qui veille au bon déroulement de l’opération, il s’agit de l’AMF pour les opérations sur le marché réglementé français).

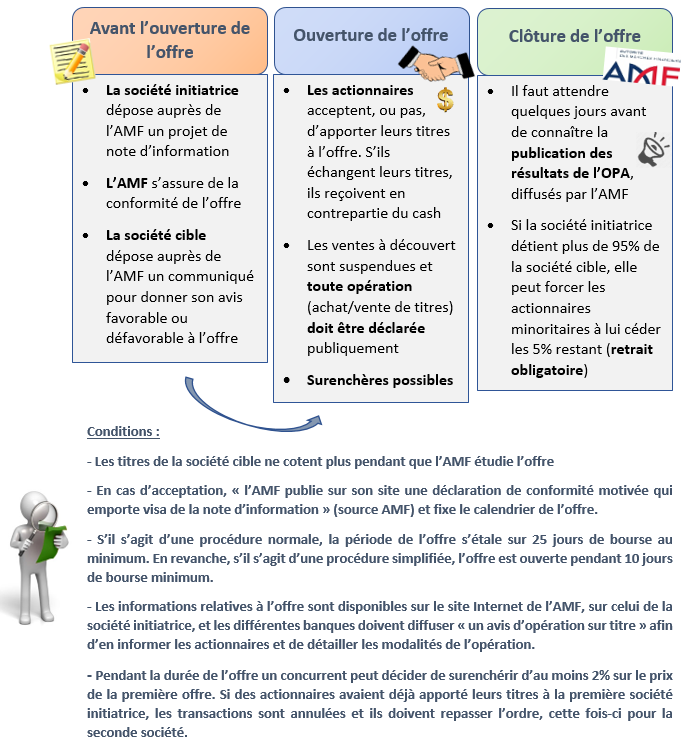

Voici comment se déroule une OPA (cliquer sur l'image pour agrandir) :

Quelles opportunités pour les investisseurs ?

Les actionnaires de la société cible bénéficient d’une opportunité de réaliser des plus-values sur le dernier cours coté, même s'ils n'ont pas, à ce stade, l'obligation de se séparer de leurs titres (ce qui n’est plus le cas lors d’un retrait obligatoire par exemple, voir la définition de ce terme plus bas). Plusieurs options s'offrent à eux :

Les actionnaires de la société cible bénéficient d’une opportunité de réaliser des plus-values sur le dernier cours coté, même s'ils n'ont pas, à ce stade, l'obligation de se séparer de leurs titres (ce qui n’est plus le cas lors d’un retrait obligatoire par exemple, voir la définition de ce terme plus bas). Plusieurs options s'offrent à eux :

- Ils peuvent accepter d’apporter leurs titres à l’offre de la société initiatrice, et gagnent alors le montant de la prime, c’est-à-dire de la différence entre le cours actuel des actions qu’ils détiennent et le prix (obligatoirement supérieur) proposé dans le cadre de l’offre.

- S’ils estiment que le prix proposé est trop bas et qu'il ne recueillera pas l'adhésion de la société (dans le cas d'une offre hostile), ou s'ils anticipent une surenchère, les actionnaires ont alors tout intérêt à vendre leurs titres sur le marché plutôt que de les apporter à l'offre, voire à les conserver le plus longtemps possible en espérant que le relèvement du prix ou la surenchère interviennent.

- S’ils estiment que le prix proposé est trop bas et qu'il ne recueillera pas l'adhésion de la société (dans le cas d'une offre hostile), ou s'ils anticipent une surenchère, les actionnaires ont alors tout intérêt à vendre leurs titres sur le marché plutôt que de les apporter à l'offre, voire à les conserver le plus longtemps possible en espérant que le relèvement du prix ou la surenchère interviennent.

Exemple de l’OPA amicale d’AtoS sur la société Bull :

En mai 2014 AtoS a annoncé une OPA à 4,90 euros sur Bull. Les deux conseils d'administration avaient discuté en amont afin de s'entendre sur ce prix. Comparé aux 4,01 euros précédant l’annonce, cela représentait une prime de 22%, qui s'observe graphiquement.

Graphique – Source Bloomberg

Découvrez la liste des sociétés concernées par des OPA : en cliquant ici

Cette liste officielle de l’Autorité des Marchés Financiers est mise à jour régulièrement.

Le lexique des OPA (cliquez sur un mot pour avoir la définition) :

Cette liste officielle de l’Autorité des Marchés Financiers est mise à jour régulièrement.

Le lexique des OPA (cliquez sur un mot pour avoir la définition) :