Fondé en 2001 par l'Union Square Hospitality Group (USHG) de Danny Meyer, qui possède et exploite plusieurs restaurants de la ville de New York tels que Union Square Café, Gramercy Tavern et Blue Smoke, Shake Shack était à l'origine un chariot à hot-dogs créé pour soutenir la réhabilitation du Madison Square Park de New York. Il s'est rapidement développé et compte aujourd'hui plus de 240 établissements dans 32 États américains et plus de 140 établissements internationaux à Londres, Hong Kong, Shanghai, Singapour, Mexico, Istanbul, Dubaï, Tokyo, Séoul, etc. Il poursuit son expansion au niveau national et international.

Le secteur de la restauration rapide est très concurrentiel, mais potentiellement très attractif lorsqu'il fonctionne et que les ventes comparables des magasins augmentent année après année, grâce aux économies d'échelle. Si chaque point de vente atteint des ventes comparables correctes, la marge brute s'accroit nettement, qui se répercute donc directement sur le résultat : c'est le levier opérationnel.

Un développement en deux temps

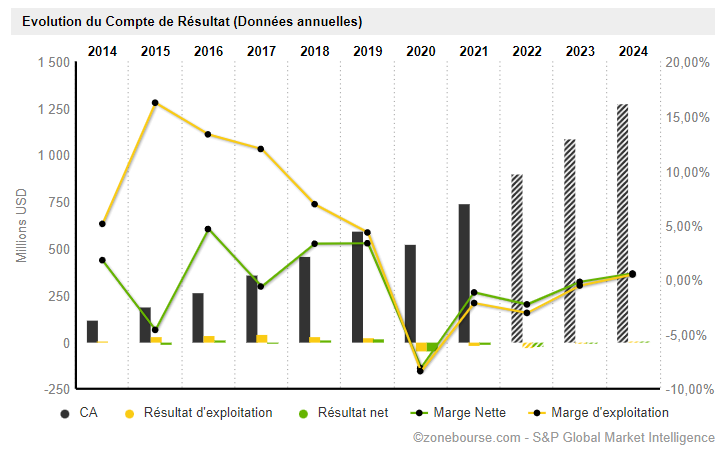

Sur le plan financier, on constate qu'au cours des 10 dernières années, Shake Shack a levé relativement peu de capitaux (300 millions de dollars en fonds propres et 230 millions de dollars en dette, soit 530 millions de dollars au total) pour financer un programme d'investissement de 700 millions de dollars. Dans le même temps, ses ventes sont passées de 57 millions de dollars à 865 millions de dollars et elles s'approchent aujourd'hui du milliard. L'entreprise exploitait 21 sites en 2012 et en compte désormais plus de 380.

Source : Zonebourse

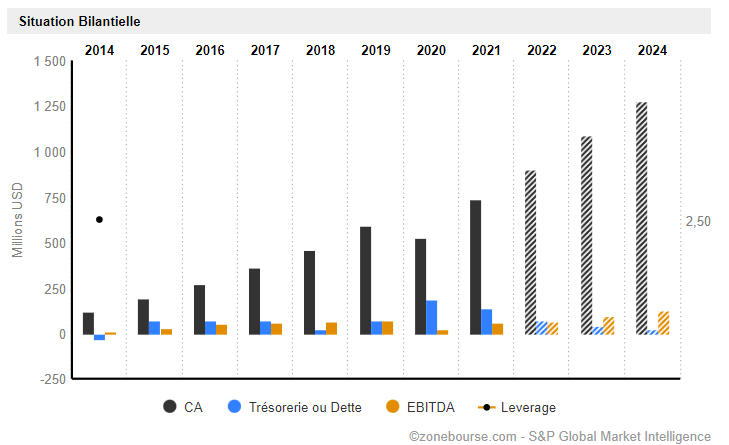

L'évolution du groupe s'est faite en deux phases : jusqu'en 2017, les capex ont toujours été limités par le cash flow, selon une approche très conservatrice. Cependant, entre 2017 et 2022, il y a eu une accélération et le capex est maintenant deux fois plus élevé que les flux de trésorerie d'exploitation.

Si l'on regarde le nombre de restaurants, il semble qu'il y ait eu une première phase de validation du concept jusqu'en 2017, où le groupe comptait 159 établissements, et une deuxième phase de nette accélération des ouvertures, pour atteindre 380 unités. Cette hypothèse est confirmée par le BFR (besoin en fonds de roulement), qui avale beaucoup plus de cash qu'auparavant.

Deux raisons peuvent expliquer cette stratégie plus agressive depuis 5 ans :

- Parce que ça marchait bien, l'entreprise a mis le paquet après avoir validé le concept.

- Ou parce que ça ne marchait pas assez bien, elle a mis le paquet sur le volume pour essayer d'utiliser le fameux levier opérationnel mentionné plus haut.

Pour l'instant, Shake Shack ne génère pas de bénéfices, car tout est investi dans les nouvelles ouvertures. Regardons l'EBITDA pour évaluer l'exploitation. Que voit-on ? Un bilan mitigé car l'EBITDA 2022 est similaire à celui de 2016 : une nette stagnation. Et ce, même si nous retraitons les coûts d'ouverture de nouveaux sites que la direction a pris soin d'inclure dans son compte de résultat. C'est pour cela que le cours de l'action stagne, malgré la très forte croissance. Le chiffre d'affaires a presque quadruplé mais l'EBITDA n'a pas beaucoup bougé.

Un secteur très compétitif

Comme il y a une très forte progression du chiffre d'affaires, on peut en déduire que le problème de rentabilité est lié aux coûts... Il est clair que l'inflation et la nouvelle nécessité pour le secteur de la restauration rapide d'investir dans la technologie ajoutent de fortes contraintes à ce niveau. De plus, Shake Shack a une solide stratégie internationale et cela est forcément plus coûteux que lorsqu'on veut couvrir un marché domestique en Amérique du Nord.

Au niveau du chiffre d'affaires, il ne sera pas facile de l'augmenter car la marge de manœuvre pour augmenter le prix des hot dogs est limitée. Dans un marché aussi concurrentiel, il y a un plafond difficile à dépasser.

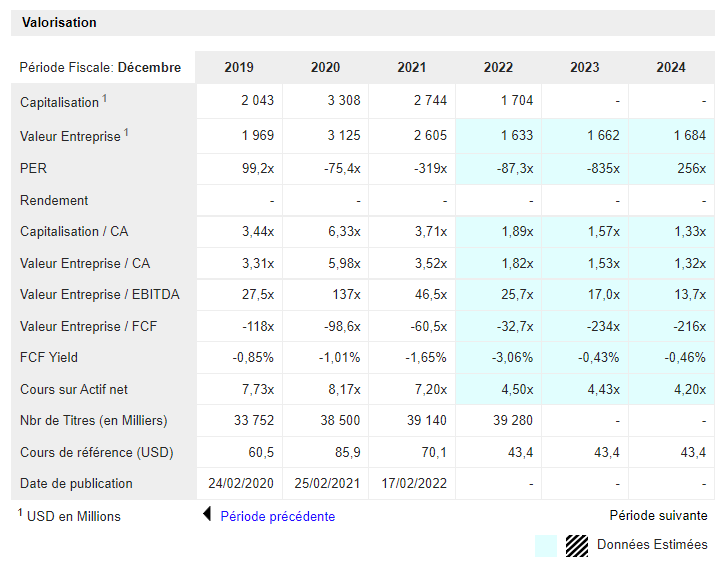

Du côté de la valeur, nous sommes à x25 VE/EBITDA, ce qui est à peu près identique à Chipotle (qui gagne de l'argent) et supérieur à McDonald's (x18 VE/EBITDA)... Donc, à moins d'un être un fan de l'enseigne, il semble qu'il y ait des paris plus attrayants dans l'industrie de la restauration rapide !