CAC 40

CAC 40

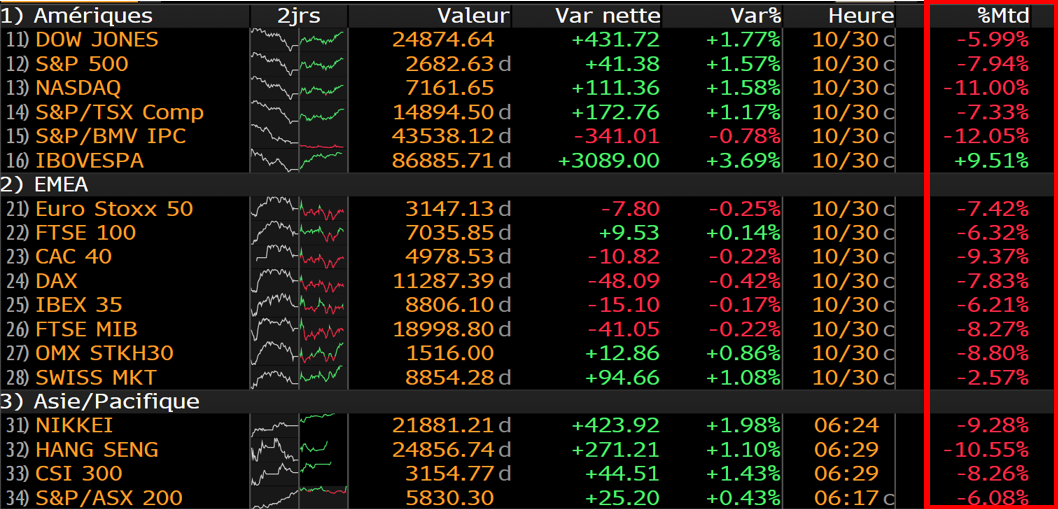

Le Nasdaq est toujours convalescent, c'est visible dans le tableau ci-dessous, avec les performances des grands indices depuis le début du mois d'octobre dans l'encadré rouge. Le Nasdaq est à -11% avant la dernière séance du mois.

Cliquer pour agrandir (Source Bloomberg).

Les craintes accumulées par le marché ces derniers mois semblent se concrétiser dans des résultats d'entreprises moins fringants. Mais si l'on s'en tient aux chiffres, le tableau n'est pas si sombre alors que la moitié des grandes entreprises européennes et américaines ont publié. La preuve avec Barclays. "Malgré des commentaires largement négatifs sur la teneur des résultats, les deux zones publient en ligne avec les attentes. Une majorité de sociétés ont battu les prévisions de bénéfice par action et la tendance de croissance est en ligne avec ce qui avait été enregistré au second trimestre", expliquent les experts de la banque britannique, qui notent qu'un petit nombre de sociétés, seulement, ont réduit leurs anticipations, dans des secteurs bien définis (en Europe, l'automobile évidemment et les matériaux, qui ont pesé sur la perception des cycliques). Les réactions ont été très violentes, plus que d'habitude, quand les objectifs ont été manqués (et très positives aussi quand ils ont été dépassés). Les travaux de Barclays montrent que 51% des entreprises européennes ont publié et que 49% ont dépassé les objectifs de revenus et 52% les objectifs de bénéfices. Aux Etats-Unis, 47% des sociétés ont publié, pour des dépassements de 58% sur les ventes et 82% sur les bénéfices.

Les annonces d'entreprises continuent, en attendant les prochaines échéances politico-économiques importantes, notamment les élections de mi-mandat aux Etats-Unis (6 novembre), les avancées sur le Brexit (calendrier inconnu) et les discussions sino-américaines (fin de mois prochain). Airbus, Sanofi, Air France KLM, Givaudan, Clariant, Telefonica, Banco Santander, GlaxoSmithKline sont parmi les sociétés qui publient leurs trimestriels ce matin en Europe. Aux Etats-Unis, une trentaine de publications est au programme, dont Estée Lauder, Anthem, General Motors, American International Group, ou Automatic Data Processing. Le CAC s'offre un gros rebond de 1,38% à l'ouverture.

Les temps forts économiques du jour

La Banque du Japon a maintenu le cap de sa politique monétaire ce matin, comme prévu, tandis que l'activité manufacturière chinoise a déçu, au plus bas de deux ans. Le calendrier est chargé pour cette dernière journée d'octobre. En Europe :

- Ventes de détail allemandes (8h00)

- Estimation de l'inflation française (8h45)

- PIB espagnol (10h00)

- Estimation de l'inflation zone euro (11h00)

- Taux de chômage zone euro (11h00)

Aux Etats-Unis :

- Rapport sur l'emploi d'ADP (14h15 : consensus 188 000)

- Rapport sur le coût du travail (14h30 : consensus +0,7%)

- Indice PMI de Chicago (15h45 : consensus 60,1)

- Stocks pétroliers (16h30)

A 1,1343 USD, l'EUR est quasiment stable. L'once d'or glisse de -0,4% à 1 217 USD. Après avoir baissé à nouveau hier, l'or noir se stabilise à 66,34 USD pour le brut léger américain WTI et à 76,32 USD pour le Brent de Mer du Nord.

Les principaux changements de recommandations

- MainFirst abaisse de surperformance à neutre son avis sur AP Moller-Maersk, dont l'objectif passe de 13 000 à 11 000 DKK.

- Jefferies rehausse de 13,50 à 14 EUR son objectif sur Applus, en restant acheteur.

- RBC réduit de 60 à 58 EUR son objectif sur BNP Paribas, en restant à surperformance.

- DZ Bank passe d'acheter à conserver sur BNP Paribas, en coupant de 67 à 50 EUR son objectif.

- Morgan Stanley réduit de 67,50 à 65 EUR son objectif sur BNP Paribas, en restant à surpondérer.

- Jefferies abaisse de 110 à 85 SEK son objectif sur Dometic en restant à l'achat.

- JP Morgan démarre le suivi de DWS à neutre en visant 25 EUR.

- HSBC passe d'alléger à conserver sur Engie, revalorisé de 11,90 à 12,50 EUR.

- UBS réduit de 450 à 406 CHF son objectif sur Geberit, en restant neutre.

- UBS réduit de 7,50 à 5 CHF son objectif sur Kudelski en restant à la vente.

- JP Morgan ajuste de 215 à 211 EUR son objectif sur L'Oréal, en restant à surpondérer.

- Independent Research passe d'achat à neutre sur Lufthansa, en visant 19 EUR contre 27 EUR précédemment.

- Independent Research passe d'achat à vendre sur NanoFocus, dont l'objectif recule de 3,80 à 1,20 EUR.

- JP Morgan passe de neutre à souspondérer sur Schaeffler, en réduisant de 13,50 à 10,50 EUR son objectif.

- Crédit Suisse réduit de 27 à 20,50 EUR son objectif sur STMicroelectronics, en restant à surperformance.

- Morgan Stanley réduit de 39 à 34 EUR son objectif sur TechnipFMC, en restant à surpondérer.

- MainFirst abaisse de 14 à 13 EUR son objectif sur TF1, en restant à surperformance.

- Jefferies ramène de 116 à 105 EUR son objectif sur Ubisoft en restant acheteur.

- Crédit Suisse ramène de 7,15 à 5,45 EUR son objectif sur X-Fab en restant à sousperformance.

L’actualité des sociétés

L'Oréal, Aperam, TF1, Teleperformance (objectif relevé), Bénéteau, Eutelsat (objectif abaissé), Nexity et Ubisoft ont publié leurs trimestriels hier soir. Electricité de France est sorti de Dunkerque LNG, permettant un désendettement de 1,5 milliard d'euros et la confirmation des objectifs du plan de cession. Selon Bloomberg, HNA, en difficultés, chercherait à céder ses créneaux de livraison d'Airbus. Sanofi obtient une revue prioritaire de la FDA pour son vaccin contre la dengue. Ipsos acquiert Synthesio. Beaucoup de valeurs moyennes ont publié à Paris.

Bruxelles a entamé une enquête approfondie sur le rapprochement entre ThyssenKrupp et Tata Steel. Facebook fait le job au T3, "meilleur que redouté", titre Jefferies, qui salue la publication mais juge que les doutes persistent. eBay publie aussi des chiffres plutôt solides. Samsung a aussi publié. Elon Musk a racheté 10 millions de dollars d'actions Tesla. UBS cherche des acquisitions dans la gestion d'actifs, selon Bloomberg. Mitsubishi UFG rachète la gestion d'actifs de Commonwealth Bank of Australia pour 2,9 milliards de dollars (USD).