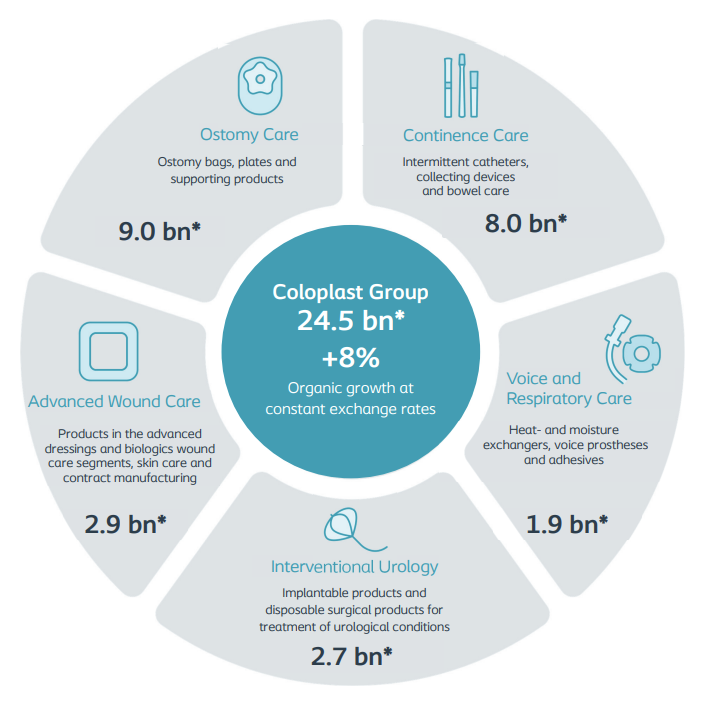

Coloplast est un vaste acteur du secteur de la santé. Il est numéro un mondial sur ses deux principales activités, que sont la stomie et les soins de continence avec des parts de marché importantes, au-delà d’un tiers du marché. La société est aussi un important fournisseur de prothèses vocales et adhésives ainsi que des échangeurs de chaleur et d’humidité pour deux interventions chirurgicales majeures, la laryngectomie et la trachéotomie. Les deux dernières activités comprennent des produits de soin pour la peau, principalement des pansements techniques tandis qu’en urologie interventionnelle, Coloplast fournit des implants et des produits à usage unique pour diverses affectations.

Répartition des revenus de Coloplast (source : Coloplast)

Coloplast a plusieurs atouts. Déjà, le groupe est diversifié autour de plusieurs métiers de spécialité avec des positions de leader mondial sur trois de ses cinq activités. Par conséquent, son empreinte est internationale et les revenus se répartissent entre l’Europe, son premier marché (56,7 % du chiffre d’affaires), les autres pays développés (26,5 %) et les marchés émergents (16,7 %).

Sur le plan financier, Coloplast a enregistré au fil des années une croissance constante et soutenue de ses revenus, accompagnée d'une rentabilité stable, quoique élevée. La marge nette avoisine tout de même les 20%. Le profit par action s’inscrit en forte hausse et à doubler en 10 ans. Quant aux flux de trésorerie disponibles, c’est aussi très satisfaisant puisqu’ils suivent de près la trajectoire de progression des bénéfices comptables. Les ratios financiers atteignent des niveaux stratosphériques, notamment le ROE, qui dépasse les 60%.

Malgré tout, le titre recule de 40% depuis ses plus hauts historiques atteints fin 2021. A l’image d’un Sartorius Stedim Biotech, Coloplast avait vu sa valorisation s'envoler au motif d'être une “valeur covid”. Ce statut a pourtant été attribué à tort étant donné que Coloplast est positionné sur des marchés qui sont bien éloignés de la pandémie. Quoi qu’il en soit, l’euphorie de la période sur ces entreprises est retombée. L’explication du repli ne se limite néanmoins pas à ça. Sur ce genre de dossier, chèrement valorisé entre 35 et 45 fois les profits, il n’y a pas de place pour les déceptions. Les attentes sont fortes et les dépasser fait office de norme. Hors, le moindre faux pas est sanctionné par le marché. Depuis le début de l’exercice, Coloplast a alerté sur le danger de l’inflation qui venait tirer le cordon sur les marges. Rien de bien méchant, mais suffisant pour calmer (un peu) le jeu sur la valorisation.

Enfin, les investisseurs ont jugé un peu chère la dernière acquisition, celle de la biotech islandaise Kerecis, spécialiste de médecine régénérative, rachetée pour 1,3 Md$. Pourtant, ce rachat vient, comme Atos Medical fin 2021, renforcer les capacités du groupe dans une spécialité prometteuse, à savoir le traitement des plaies. Le rachat d’Atos Medical à quant à lui permis de s’implanter sur le marché des solutions respiratoires et pour la voix pour traiter les patients atteints de laryngectomie et de trachéotomie. Des acquisitions prometteuses donc, d’autant qu’elles n’ont pas détérioré le bilan qui reste solide malgré une hausse de l’endettement qui devrait atteindre 2,3 fois l’EBITDA à la fin de l’année.

La valorisation est toujours élevée, avec des multiples du chiffre d’affaires, de l’EBITDA et des free cash flow encore impressionnants mais désormais plus raisonnables que durant le Covid et surtout en ligne avec l’historique de la société. Les perspectives sont plutôt satisfaisantes. D’ici à 2025, la société vise une croissance organique entre 8% et 10% par an, hors acquisition, soit un niveau supérieur au CAGR de 7% en moyenne sur le dernier cycle de 10 ans. La marge d’exploitation est attendue au-delà des 30% (entre 27% et 28% pour l’an prochain), un niveau déjà atteint par le passé. La majorité des analystes recommandent de conserver (12) la valeur tandis que 6 la conseille à l’achat. Un seul recommande d’alléger.

Coloplast est une belle valeur de la côte, doté d’un savoir faire pointu, d’une diversification qui lui est bénéfique et de positions concurrentielles solides dans ses métiers. Les acquisitions sont en général bien intégrées car elles ont apporté de nouvelles perspectives de développement sans détériorer les marges et les BNA. Les objectifs paraissent cohérent avec la trajectoire passée du groupe qui ne déçoit presque jamais le marché, du moins, hors situation macroéconomique exceptionnelle comme cette année.