Puisqu'il faut bien partir du principe que le logiciel est en train de croquer la planète, pour reprendre la citation de Marc Andreessen, certains éditeurs fournissent les pelles et les pioches. C'est le cas de Qt Group, qui propose un environnement de développement logiciel multi-plateforme. Le développeur de logiciels pour le développement de logiciels, en quelque sorte, avec une forte expertise dans les outils pour applications destinées aux appareils embarqués (dans une voiture par exemple) et aux environnements de bureau et mobiles . La première version aboutie est sortie en 1996, avant d'être enrichie sur 25 ans à la fois en interne et via quelques acquisitions. La solution est désormais qualifiée de "tout en un", c’est-à-dire du code au testing en passant par l’adaptabilité multi-plateformes et la conception d’interfaces graphiques. Qt peut se targuer d'être présent chez Google, Adobe, Skype, Bosch, Hyundai, Spotify, Panasonic, Stellantis ou la NASA.

Qt offre deux spécificités intéressantes. D'abord, l'entreprise travaille avec des industries qui sont en pleine mutation en voyant leur création de valeur passer de leurs produits aux logiciels et aux services qui l'accompagnent. Ensuite, le modèle commercial repose sur les licences vendues aux développeurs et sur des licences de distribution, dont les revenus sont basés sur les volumes de vente des appareils finaux qui utilisent la technologie Qt. En d'autres termes, l'offre de la société a le potentiel de rendre les clients captifs (récurrence) et de bénéficier de leur éventuel succès commercial (marges élevées).

Au niveau actionnarial, l'entreprise a été un peu ballotée sur les quinze dernières années. Nokia l'a rachetée à Trolltech en 2008, avant de s'en séparer en 2012 auprès de Digia. Le grand groupe numérique finlandais ne la conserve que deux ans avant d'opérer une scission. L'entrée en bourse date, elle, de 2016. QT est désormais dirigée par l’ancien CEO de Digia,Juha Varelius. Ses deux principaux actionnaires sont le groupe bancaire suédois SEB (contrôlé par la famille Wallenberg) et la holding de la famille Ingman.

Des excès en partie gommés

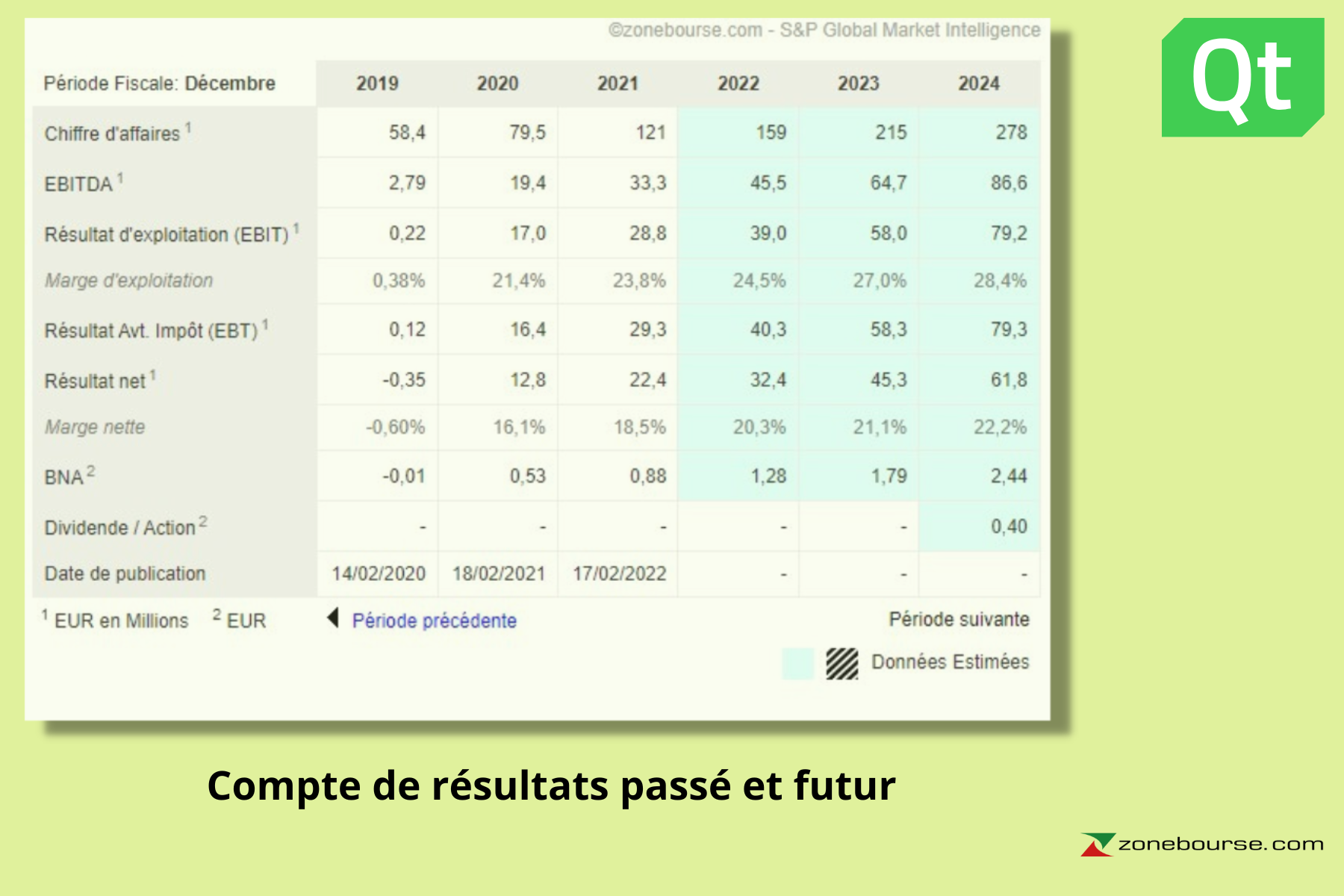

En bourse, la société a connu un parcours haussier remarquable et régulier, avant d'être portée aux nues par la flambée imbécile des années Covid. Puis de retomber lourdement. Le cours est passé de moins de 5 EUR en 2016 à près de 180 EUR en octobre 2021. Il est revenu autour de 43 EUR actuellement. Après l’avoir très généreusement appréciée, le marché semble désormais évaluer plus sévèrement la très bonne dynamique de croissance de Qt, qui maintient une guidance positive pour 2022 : croissance des ventes de 20 à 30% en 2022 et marges opérationnelles entre 20 et 30%. Cela reste tout à fait correct, mais c'est en-deçà de ce qui avait été annoncé précédemment. Les deux dernières publications de résultats se sont d'ailleurs assez mal passées pour cette raison : de belles performances dans l'absolu, mais un décalage avec des ambitions initialement plus élevées.

Mais pour rester sur un plan plus large, les performances des dernières années furent solides : en huit ans, Qt aura multiplié son chiffre d’affaires par huit, de 20 à 150 M€ et amené sa profitabilité (FCF) de négative à 15 M€ par an, essentiellement par son développement interne, si l'on excepte l'opération sur Froglogic (QT a aussi acquis plus récemment l’allemand Axivion). Et sans grosses dépenses d'investissement. En 2021, la société a souscrit un endettement minime (15 M€) à court-terme pour financer le rachat de ses propres actions à hauteur de 11 M€. Le conseil d’administration (présidé par Robert Ingman) semble donc estimer que la valorisation boursière de Qt est injustement déprimée. Il faut aussi noter quelques rachats d'insiders au printemps, quand le cours était encore significativement plus élevé.

Un petit expert reconnu

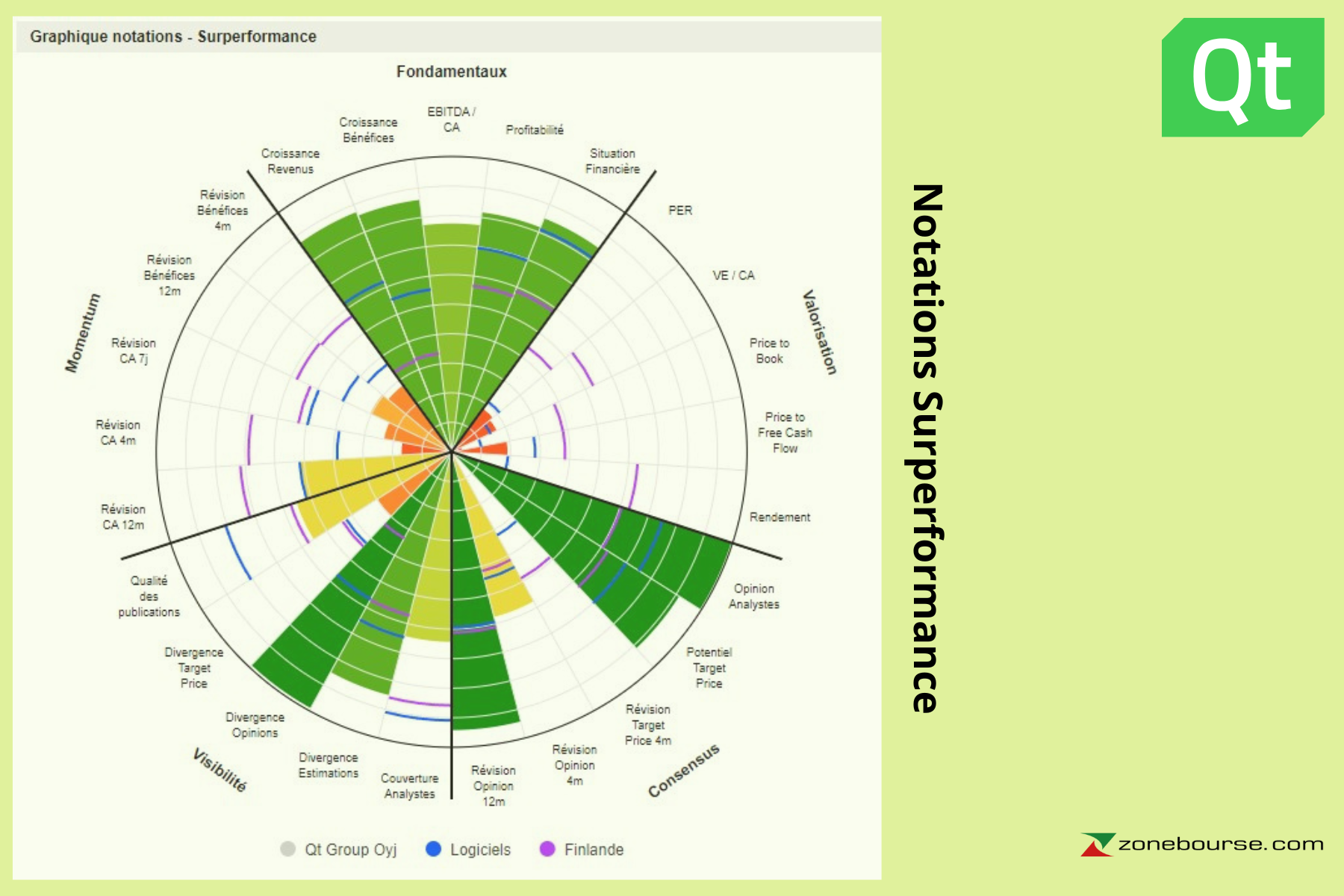

Au niveau de la position financière il n’y a rien de spécial à signaler. La société est profitable et n’est ni endettée ni surcapitalisée. Il n’y pas spécialement d’inquiétude pour que Qt atteigne ses objectifs de profitabilité car la structure de coûts est essentiellement variable. Le dossier affiche un PER de l'ordre de 34 fois les résultats en vue en 2022. Si les objectifs sont atteints, ce ratio pourrait reculer à 18 fois à l'horizon 2024. Qt reste donc valorisée comme une entreprise en forte croissance même s’il est très sain que la valorisation ait corrigé aussi dramatiquement des excès irrationnels observés pendant la période Covid. Le management indique que sa solution reste plébiscitée de ses clients et ne perd pas de parts de marché face à ses concurrents (comme Microsoft Visual Studio, Xcode, Android Studio, Webstorm ou Eclipse). Dans ce paysage concurrentiel très intense et très fragmenté, Qt est un acteur respecté avec pour principal avantage son excellent portefeuille de clients et son implantation en Europe.

Comme souvent avec ce type de dossier, il y a deux visions possibles. Soit l'on considère que le rythme de développement restera peu ou prou aussi élevé que celui qui a été imprimé sur les huit dernières années, auquel cas la valorisation est correcte. Soit la dynamique va ralentir et il faudra aller chercher des acquisitions pour compenser. C'est un peu ce qui semble se dessiner avec les deux transactions réalisées en 2021 et cette année. C'est un point à surveiller car les déceptions se paient cash sur ce genre de valeur. Voilà donc à quoi pourrait ressembler la balance des arguments :

Forces :

- Le marché adressable est vaste sur les technologies embarquées notamment, et Qt est très bien positionné sur l’environnement C++.

- C'est un peu le Graal de tous les éditeurs de logiciels, mais la part récurrente de l'activité gagne en épaisseur.

- Le développement interne est renforcé par la communauté open source qui suit les outils.

- Le produit est prêt à l’emploi, adaptable en fonction des industries et propice au changement d'échelle ("scalable").

- La clientèle est fidèle

Faiblesses / risques :

- Qt reste une petite entreprise dans le monde du logiciel : 160 M€ de revenus annuels attendus cette année et moins de 600 salariés.

- La croissance externe est un potentiel signe de faiblesse de la croissance organique.

- La visibilité reste moyenne et les informations disponibles dans les rapports annuels sont peu détaillées.

- La concurrence est relativement forte et parfois le fait de géants (Microsoft, Alphabet) à la force de distribution colossale.

- L'émergence de logiciels spécifiques avec un langage plus moderne et plus pratique qui rendrait le C++ désuet pour une partie des applications.

- La cybercriminalité, un risque intrinsèque à ce type d'industrie.