CAC 40

CAC 40 La bourse de Paris a de nouveau terminé en forte baisse de 0.94% à 7191 points hier, dans un contexte d'aversion au risque et de forte poussée des rendements obligataires. Les statistiques américaines robustes de ces derniers jours entretiennent le sentiment que la Fed pourrait maintenir des taux élevés plus longtemps que prévu et la santé de l'économie chinoise continue de susciter des inquiétudes.

Du côté des valeurs, Sanofi a gagné 1.39%, Carrefour 1.08%, Total 0.78% et Société Générale 0.28% tandis que Worldline a perdu 3.51%, Dassault Systèmes 3.34%, Hermès 2.71%, Schneider Electric 2.35% et LVMH 2.22%

Outre-Atlantique, les inscriptions hebdomadaires au chômage sont ressorties à 239K (contre 250K la semaine dernière), l'indice PhillyFed bondit à 12 (-13.5 précédemment) et les indicateurs avancés reculent de 0.4% (-0.7% le mois dernier).

Les indices américains ont une fois de plus perdu du terrain, le Dow Jones a clôturé en repli de 0.84% à 34474 points, le S&P500 a cédé 0.77% à 4370 points et le Nasdaq100 1.08%.

Aujourd'hui, pour cette séance des trois sorcières, le CAC40 devrait ainsi ouvrir en baisse de 0.3%, avant la publication de l'indice CPI en zone euro à 11h.

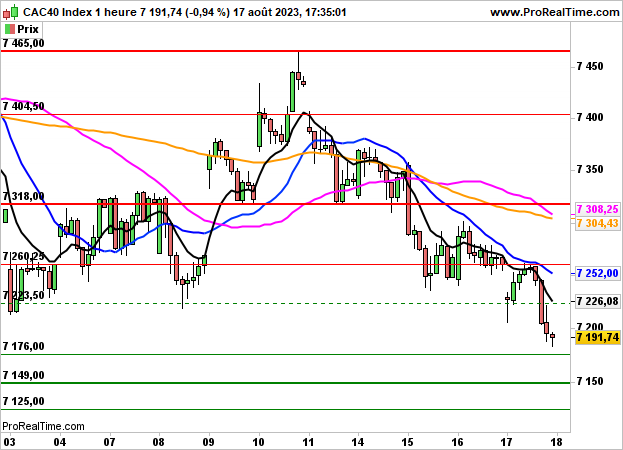

En données horaires, la tendance reste baissière sous les 7260 points. La zone des 7176 points devra contenir les velléités baissières sous peine d'une poursuite des dégagements en direction des 7149 points puis 7125 points.