CAC 40

CAC 40 Dans le sillage de la baisse des rendements obligataires et de l'apaisement des craintes de récession, la bourse de Paris a aligné hier une deuxième séance consécutive de hausse, avec un gain de 1.6% à 6006 points à la clôture. Les opérateurs espèrent que la Fed tempèrera ses resserrements monétaires agressifs pour contrer l'inflation galopante, en cas d'impact trop marqué sur la croissance économique.

Du côté des valeurs, l'automobile et les bancaires étaient à l'honneur. Stellantis a gagné 7.3%, Alstom 7.02%, Renault 6.1%, ArcelorMittal 5.5% et Société Générale 3.91%, tandis qu'Hermès a perdu 2.51%, Orange 2.47% et Pernod Ricard 1.37%.

Les indices américains ont eux aussi progressé, le Dow Jones a engrangé 1.12% à 31384 points, le S&P500 a gagné 1.5% à 3902 points et le Nasdaq100 2.16%.

En attendant le rapport mensuel sur l'emploi américain qui sera dévoilé à 14h30, le CAC40 devrait débuter la séance non loin de l'équilibre.

Les opérateurs anticipent un taux de chômage à 3.6%, avec 260K créations d'emplois (390K le mois dernier) et un salaire horaire en hausse de 0.3%.

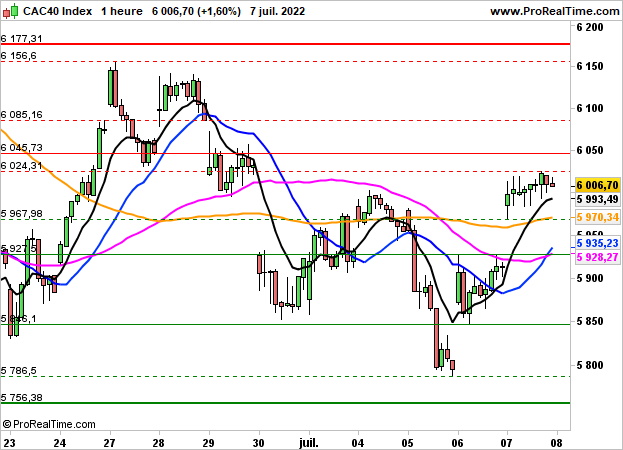

En données horaires, l'indice parisien demeure en phase de reprise et conserve ainsi un biais haussier au-dessus des 5930 points, niveau correspondant à la moyenne mobile à 20 heures. A très court terme, le sens de sortie des 5967/6024 points devrait être déterminant.

CAC 40 : En situation d'attente avant le chômage US

Le 08 juillet 2022 à 08:00

Par Laurent Polsinelli

Par Laurent Polsinelli

Partager

| En surveillance. Surveiller la sortie du range 5967 / 6024 |

Partager

Analyste Senior

Responsable Indices & Produits dérivés