CAC 40

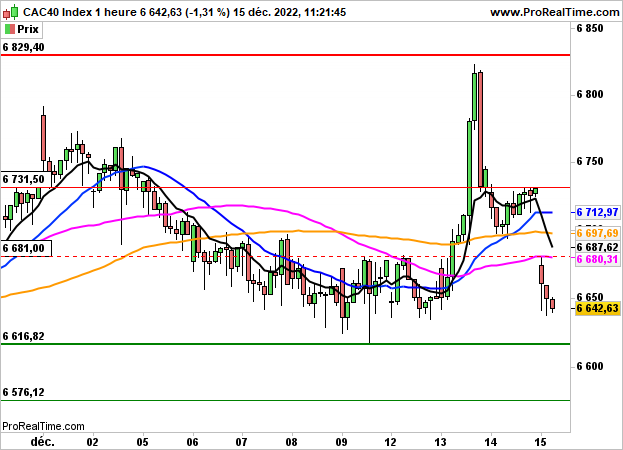

CAC 40 Réagissant au nouveau tour de vis de 50 points de base de la Fed hier mais surtout au discours beaucoup plus Hawkish de son président, la bourse de Paris cède 1.31% à 6642 points aujourd’hui, pénalisée aussi par les mauvaises statistiques chinoises.

Lors de son intervention hier, Jerome Powell a prévenu que la Fed devrait garder ses taux élevés pour juguler l’inflation (+3.1% attendu pour 2023). Le principal taux d’intérêt devrait par ailleurs dépasser les 5% l’année prochaine, plus que ne l’anticipait le marché. Les prévisions de croissance pour l’économie américaine ont été abaissées à 0.5% l’année prochaine (contre 1.2% auparavant), n’éludant toutefois pas le risque de récession.

Il ne semble donc pas question de pause ou de baisse des taux en 2023, d’autant que la Réserve Fédérale attend des preuves supplémentaires pour confirmer la pente descendante de l’inflation.

Du côté des statistiques, la production industrielle progresse de seulement 2.2% en Chine (+5% précédemment) et les ventes au détail chutent de 4.9% (-0.5% le mois dernier).

Alors que la BNS vient de relever ses taux de 50 points de base, les regards devraient maintenant se tourner vers la banque d’Angleterre qui rendra son verdict sur les taux à 13h, puis vers la BCE à 14h15.

Les opérateurs prendront également connaissance aux Etats-Unis des ventes au détail, de l’indice Empire state manufacturier, de l’indice PhillyFed et des inscriptions hebdomadaires au chômage à 14h30, avant la conférence de presse de Christine Lagarde à 14h45.

Toujours aux Etats-Unis, la production industrielle est attendue à 15h15 puis les stocks des entreprises à 16h.

L’indice S&P500, qui a terminé en repli de 0.61% à 3995 points, cède pour le moment 1.1% en préouverture.

En données horaires, le CAC40 revient à proximité de la borne basse de son trading range. Une réaction positive devra intervenir dans la zone des 6616 points, sous peine de l’amorce d’une consolidation de plus forte ampleur en direction des 6576/6522 points.