CAC 40

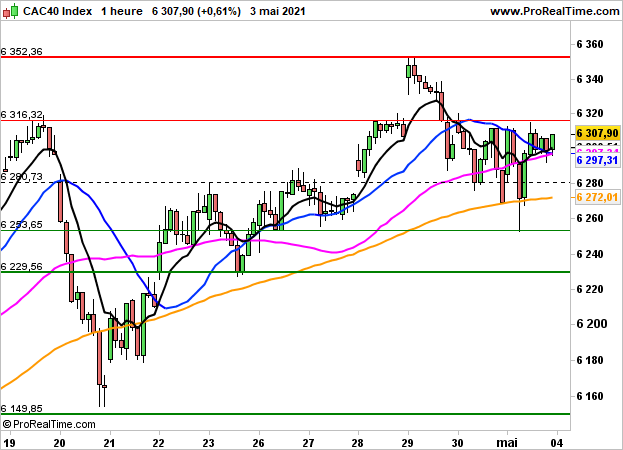

CAC 40 A l'issue d'une séance volatile et malgré le ralentissement de la croissance l'activité manufacturière américaine (ISM à 60.7 contre 64.7 précédemment), la bourse de Paris a terminé en hausse de 0.61% à 6307 points hier.

L'indice PMI manufacturier était également sous les attentes en zone euro (62.9 contre 63.3 précédemment).

La tendance a été soutenue par le rebond du secteur automobile, à l'image de Renault (+1.77%) ou Stellantis (+1.6%). ArcelorMittal (+1.7%) et Axa (+1.6%) figuraient aussi parmi les plus fortes hausses de l'indice.

Les indices américains ont quant à eux clôturé en ordre dispersé, les valeurs technologiques restant à la traine. Le Dow Jones a gagné 0.7% à 34113 points, le S&P500 s'est adjugé 0.27% à 4192 points tandis que le Nasdaq100 a perdu 0.44%, avec notamment Amazon (-2.3%), Facebook (-0.8%) et Tesla (-3.5%).

L'indice parisien devrait faire marche arrière et ouvrir en baisse de 0.1%.

D'un point de vue graphique, la consolidation horizontale perdure. On maintiendra un biais baissier en données horaires sous les 6316 points, avec les 6253 points de nouveau en ligne de mire, niveau qui a engendré une vive réaction positive hier.

CAC 40 : Sans orientation franche à l'ouverture

Le 04 mai 2021 à 08:00

Par Laurent Polsinelli

Par Laurent Polsinelli

Partager

Négative sous les 6316 PTS Objectif de cours: 6253 PTS |

Partager

Analyste Senior

Responsable Indices & Produits dérivés