CAC 40

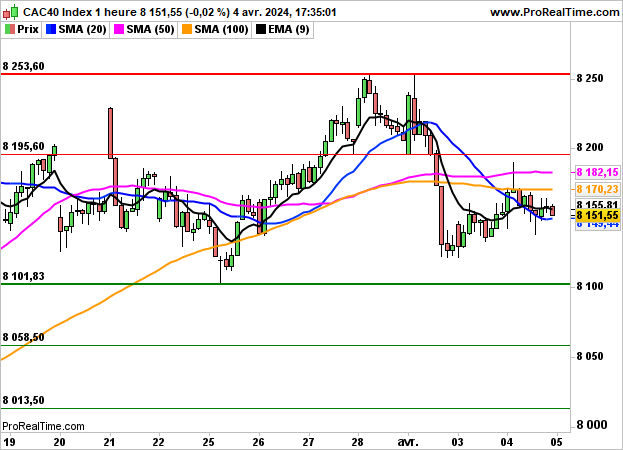

CAC 40 A l'issue d'une séance en dents de scie, la bourse de Paris a terminé en timide baisse de 0.02% à 8151 points, dans une logique de prudence avant le rapport mensuel sur l'emploi américain.

Renault a engrangé 3.16%, Eurofins et Saint Gobain 1.59%, Unibail 1.25%, Société Générale 0.99% et BNP Paribas 0.95% tandis que Carrefour a perdu 2.82%, Essilor 2.28%, Vinci 1.69% et Pernod Ricard 1.4%.

Côté macro, l’indice des prix à la production recule de 1% en zone euro (contre -0.9% le mois dernier) l’indice Final PMI services était meilleur que prévu à 51.5 (51.1 précédemment).

Outre-Atlantique, les inscriptions hebdomadaires au chômage remontent à 221K (212K la semaine dernière) et la balance commerciale ressort à -68.9B (-67.6B précédemment).

Les indices américains se sont quant à eux retournés fortement à la baisse en deuxième partie de séance après les propos de plusieurs membres de la Fed qui confirment qu'il est nécessaire d'attendre avant de baisser ses taux tandis que le président de la Fed de Minneapolis, Neel Kashkari, a indiqué qu'il s'était prononcé pour 2 baisses de taux cette année mais qu'il faudrait peut être y renoncer si l'inflation continuait à enchainer séquences de baisse puis sursauts occasionnels.

Le Dow Jones a perdu 1.35% à 38596 points, le S&P500 a cédé 1.23% à 5147 points et le Nasdaq100 1.55%.

Le CAC40 devrait ainsi ouvrir en gap baissier de plus de 1.2% ce matin.

Graphiquement, la configuration se dégrade. L'enfoncement des 8100 points milite pour l'amorce d'une consolidation plus marquée en direction des 8058 points puis 8013/8000 points.

Le rapport mensuel sur l'emploi américain à 14h30 devrait être déterminant.