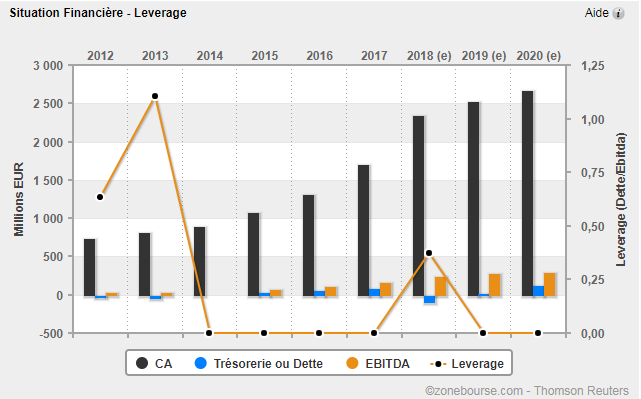

L'évolution de la situation financière d'une entreprise est indiquée par ce type de graphique (cf. ci-dessous). Ce graphique permet d’évaluer la santé de la société en étudiant le comportement de son chiffre d’affaires et de le comparer avec l’évolution de sa trésorerie (ou, si elle est négative, de son endettement net) et de son EBITDA (Excédent Brut d'Exploitation).

La courbe du Leverage mesure la capacité de l’entreprise à rembourser sa dette. Il exprime en combien d’années l’entreprise est capable de rembourser sa dette au moyen de son EBITDA. Si ce ratio est supérieur à 5, on considère que l’entreprise est trop endettée par rapport à sa capacité à générer de la richesse.

Exemple de graphique d'évolution du bilan financier (Trigano) :

Explication du bilan financier :

ACTIF | PASSIF | ||

ACTIF IMMOBILISE Immobilisations incorporelles

Immobilisations corporelles

Immobilisations financières

| XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX | CAPITAUX PROPRES Capital Réserves

Résultat net (bénéfice ou perte) PROVISIONS POUR RISQUES ET CHARGES | XXX XXX XXX XXX XXX XXX |

ACTIF CIRCULANT Stocks et en-cours

Créances

Valeurs mobilières de placement Disponibilités | XXX XXX XXX XXX XXX XXX XXX XXX | DETTES Emprunts et dettes assimilées Avances et acomptes reçues sur commandes en cours Fournisseurs et comptes rattachés Autres | XXX XXX XXX XXX |

TOTAL ACTIF | XXX | TOTAL PASSIF | XXX |

Le bilan recense, à la date de clôture des comptes, l’ensemble de l’actif et du passif engagé par la société. D’un point de vue comptable, le total de l’actif est toujours égal au total du passif. Il donne une photographie du patrimoine de l’entreprise à un instant donné.

Un actif est un élément du patrimoine ayant une valeur économique positive pour l’entreprise. Il nous renseigne sur l’utilisation que l’entreprise a faite de ses ressources. Il y a deux types d’actifs :

-

Les actifs immobilisés, eux-mêmes décomposés en trois catégories :

- Les immobilisations incorporelles sont les marques, brevets, fonds de commerce…

- Les immobilisations corporelles sont les terrains, constructions, matériels…

- Les immobilisations financières sont les prêts, titres de participation, cautions…

-

Les actifs circulants, eux-mêmes décomposés en quatre catégories :

- Les stocks et en-cours représentent la valeur réelle des stocks de matières premières, de marchandises, de produits finis, d’emballages… possédés par l’entreprise ;

- Les créances sont les sommes dues à l’entreprise ;

- Les valeurs mobilières de placement ;

- Les disponibilités sont les avoirs disponibles en banque ou dans la caisse.

Un passif a une valeur économique négative pour l’entreprise, comme par exemple les capitaux propres apportés par les actionnaires et les dettes. Il nous renseigne sur l’origine des ressources dont l’entreprise a disposé. Le passif comprend :

-

Les capitaux propres : ce sont les ressources propres à l’entreprise. Celles-ci sont constituées de trois éléments :

- Le capital : il s’agit de la somme des apports des associés. Les apports peuvent être faits en numéraire, en nature, voire en industrie pour certains types de société. Ces apports représentent la garantie des créanciers de l’entreprise.

- Les réserves : elles sont composées des bénéfices des années passées qui ont été réinvestis dans l’entreprise.

- Le résultat de l’exercice : il constitue soit un bénéfice, soit une perte.

- Les provisions pour risques et charges, qui sont constituées pour faire face aux litiges avec les clients et les fournisseurs, ou à l’apparition de charges importantes comme des réparations…

- Les dettes : elles représentent les capitaux étrangers, comme les emprunts, les dettes à court terme envers les fournisseurs et l’Etat (TVA)…