Le compte de résultat est le baromètre de l’activité de l’entreprise.

Au niveau de l’exploitation, le compte de résultat nous donne des informations sur le chiffre d'affaires et le résultat d’exploitation (EBIT). Ce graphique permet, d’une part, d’évaluer la santé de la société en étudiant le comportement de son chiffre d’affaires. Il reflète les performances commerciales de l’entreprise et, de plus, représente une référence sur la taille de l’entreprise et l’évolution de son activité.

D’autre part, on peut examiner l’évolution de l’EBIT, c’est-à-dire du résultat d’exploitation de l’entreprise. On a ainsi une représentation de l’évolution de la capacité de l’entreprise à générer du bénéfice à partir de son activité principale, et de sa stratégie d’investissement et d’amortissement.

Le taux EBIT / CA représente la capacité de l’entreprise à générer des profits seulement à partir de son activité. Dans le graphique, la courbe EBIT / CA démontre donc l’évolution de la rentabilité de l’activité de l’entreprise : plus le taux est élevé, plus l’activité génère des profits.

Enfin, on peut étudier le résultat net pour savoir si l’activité de la société est bénéficiaire ou déficitaire. Un résultat net positif indique que la société s’est enrichie, et un résultat net négatif indique qu’elle s’est appauvrie.

La courbe de taux de rentabilité nette représente l’évolution du rapport entre le résultat net et le chiffre d’affaires. Celui-ci est un indicateur de la profitabilité de l’entreprise : plus il est élevé, plus la société est rentable.

Enfin, on peut comparer l’EBIT et le résultat net pour déterminer si le résultat net vient de l’activité même de l’entreprise, ou s’il résulte de sa situation financière et d’éléments exceptionnels.

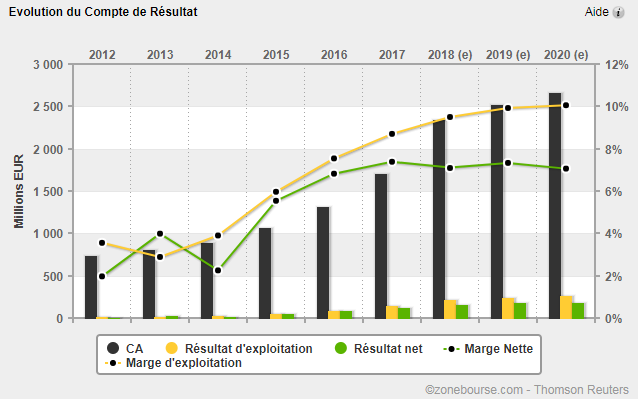

Exemple de graphique d'évolution du compte de résultat (Trigano) :

Explication du compte de résultat :

CHARGES | PRODUITS | ||

CHARGES D’EXPLOITATION (1)

| XXX XXX XXX XXX XXX XXX | PRODUITS D’EXPLOITATION (1)

| XXX XXX XXX XXX |

EBITDA = Produits d’exploitation (1) – Charges d’exploitation (1) | |||

CHARGES D’EXPLOITATION (2)

| XXX | PRODUITS D’EXPLOITATION (2)

| XXX |

Résultat d’exploitation (EBIT) = Produits d’exploitation (1 + 2) – Charges d’exploitation (1 + 2) | |||

CHARGES FINANCIERES

| XXX XXX XXX XXX | PRODUITS FINANCIERS

| XXX XXX XXX XXX XXX XXX |

Résultat financier = Produits financiers – Charges financières Résultat courant avant impôts = Résultat d’exploitation + Résultat financier | |||

CHARGES EXCEPTIONNELLES

| XXX XXX XXX | PRODUITS EXCEPTIONNELS

| XXX XXX XXX |

Résultat exceptionnel = Produits exceptionnels – Charges exceptionnelles | |||

Participation des salariés aux résultats de l’entreprise Impôt sur les bénéfices Résultat net (bénéfice ou perte) (Net Profit) | XXX XXX XXX | ||

TOTAL DES CHARGES | XXX | TOTAL DES PRODUITS | XXX |

Le compte de résultat est un document comptable récapitulant les charges et les produits d’une entreprise durant un exercice. Le solde des charges et des produits représente le résultat net, qui est un bénéfice lorsqu’il est positif ou une perte lorsqu’il est négatif. Le compte de résultat est donc le baromètre de l’activité de l’entreprise durant un exercice.

Les charges sont l’ensemble des achats ou frais engagés par l’entreprise. Une charge crée donc une diminution du résultat de l’entreprise. Il y a trois types de charges :

- Les charges d’exploitation sont les frais engendrés directement à partir de l’activité de l’entreprise comme l’achat de matières premières, le paiement des salaires…

- Les charges financières sont les charges liées au moyen de financement de l’entreprise, comme les intérêts des emprunts ou des découverts bancaires ;

- Les charges exceptionnelles sont les charges non récurrentes, comme par exemple les frais liés à la mise en place de mesures de restructuration.

Les produits constituent la source de l’enrichissement de l’entreprise, c’est-à-dire les ventes qui permettent d’encaisser une recette. Un produit est l’inverse d’une charge : il crée une augmentation du résultat de l’entreprise. Il existe trois types de produits :

- Les produits d’exploitation, en grande partie constitués par les ventes de l’entreprise, sont directement liés à son activité ;

- Les produits financiers représentent principalement les intérêts des placements financiers de l’entreprise ;

-

Les produits exceptionnels sont les produits non récurrents, comme les plus-values réalisées sur les cessions d’actifs.