CAC 40

CAC 40

Le contexte : un nouvel an chinois

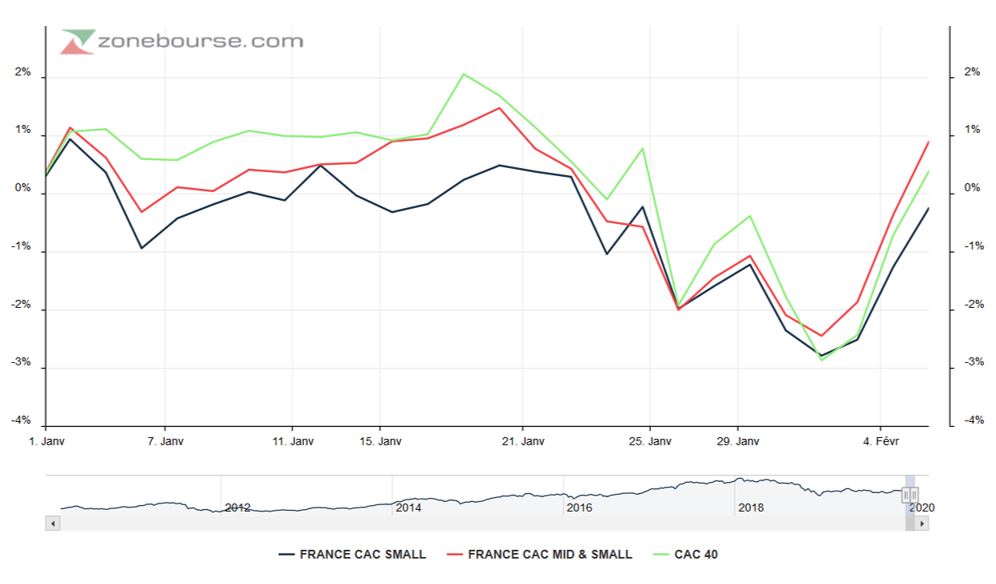

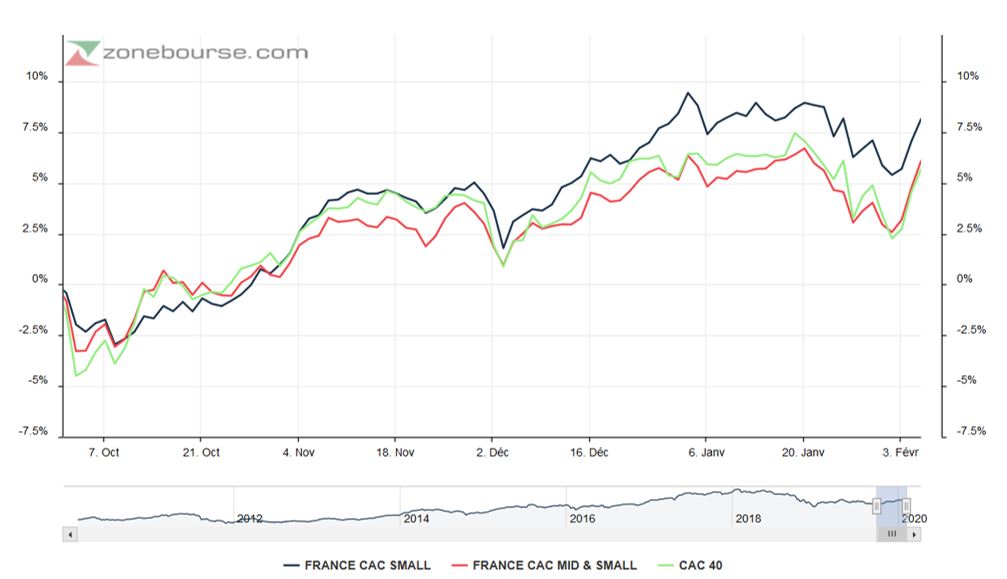

Janvier 2020 a commencé dans le vert à la Bourse de Paris, notamment pour les plus grandes valeurs, avant de finir en territoire négatif, sur fond de craintes liées au virus chinois (environ -5% en 15 jours). Un rebond s’opère début février…

Le rattrapage des petites valeurs sur les grandes, initié en octobre 2019 après une période de sous-performance de près de deux ans, reste à confirmer.

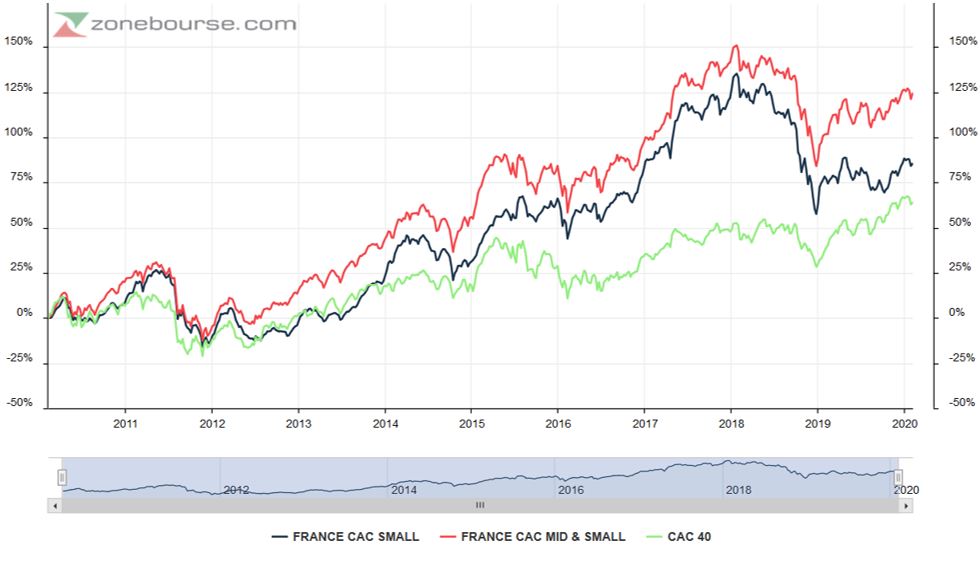

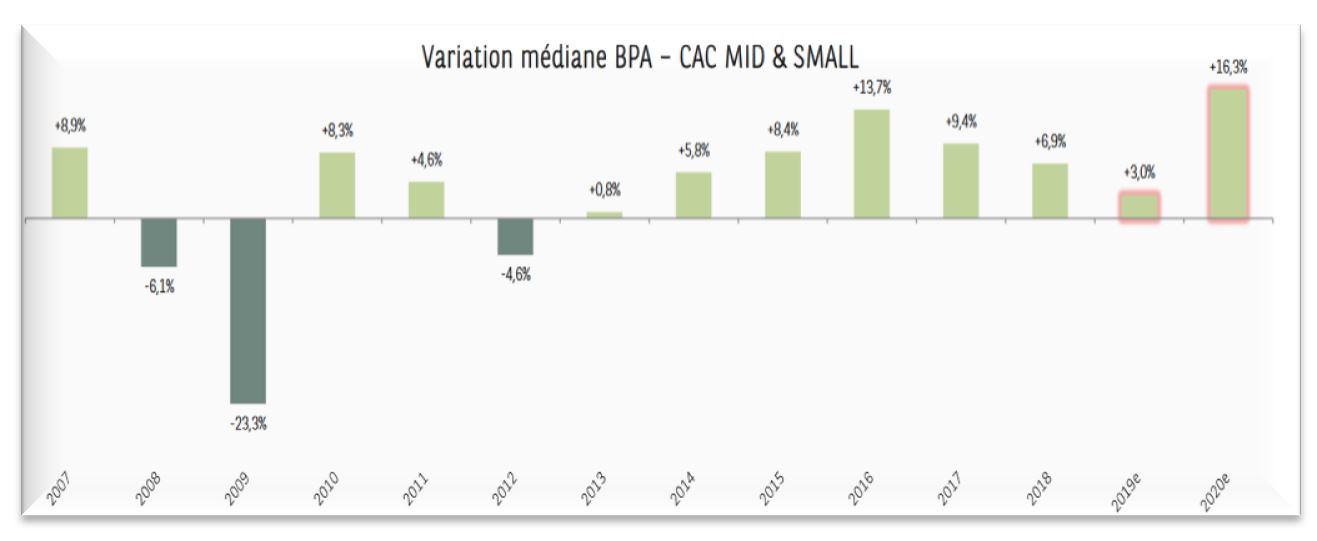

Rappelons qu’environ 8 années sur 10, sur les 20 dernières années, les petites et moyennes valeurs françaises ont surperformé le CAC 40. Ci-dessous l’évolution comparée sur 10 ans.

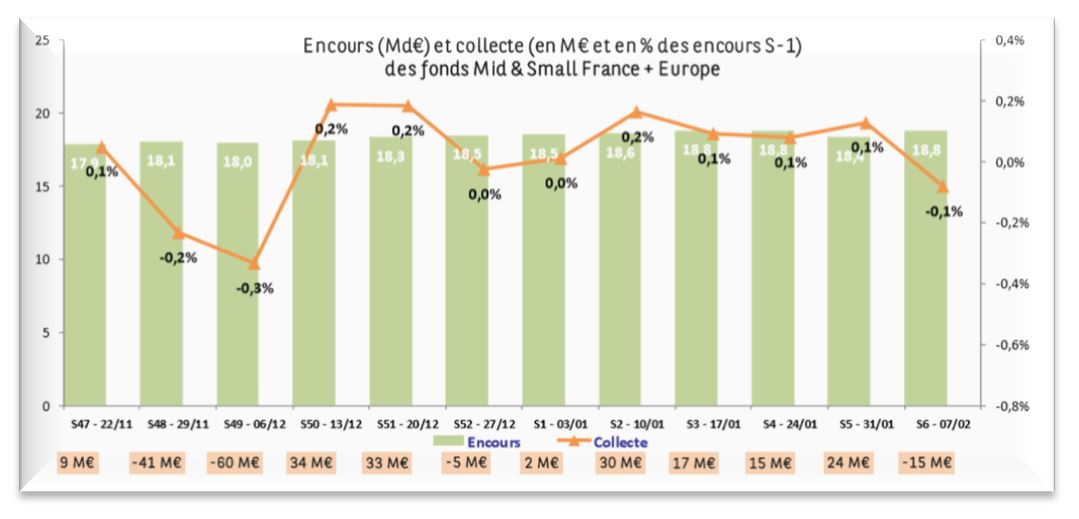

Pour que l’année 2020 soit celle du retour en grâce des petites valeurs, la collecte des fonds spécialisés dans cette classe d’actifs devra s’amplifier au-delà de la timide reprise initiée depuis quelques semaines. Celle-ci semble concentrée sur quelques fonds et émaner essentiellement d’investisseurs institutionnels. A noter que l’offre en matière de fonds labellisés Investissement Socialement Responsable (ISR) reste faible au sein de la classe d’actifs (seuls 10% des fonds PEA PME sont répertoriés comme tels dans la base Quantalys), ce qui constitue un handicap certain compte tenu de l’engouement actuel pour les fonds ISR et les valeurs "vertes" (cf. les hausses récentes de Voltalia, Neoen, Albioma, Séché Environnement, etc.).

L’année 2020 pourrait être excellente si la reprise de la collecte venait gonfler les valorisations (comblement de la décote de 25% vs les PME non-cotées et de la décote vs les plus grandes capitalisations) et se combiner aux attentes médianes d’évolution des bénéfices par actions 2020 ci-dessous …

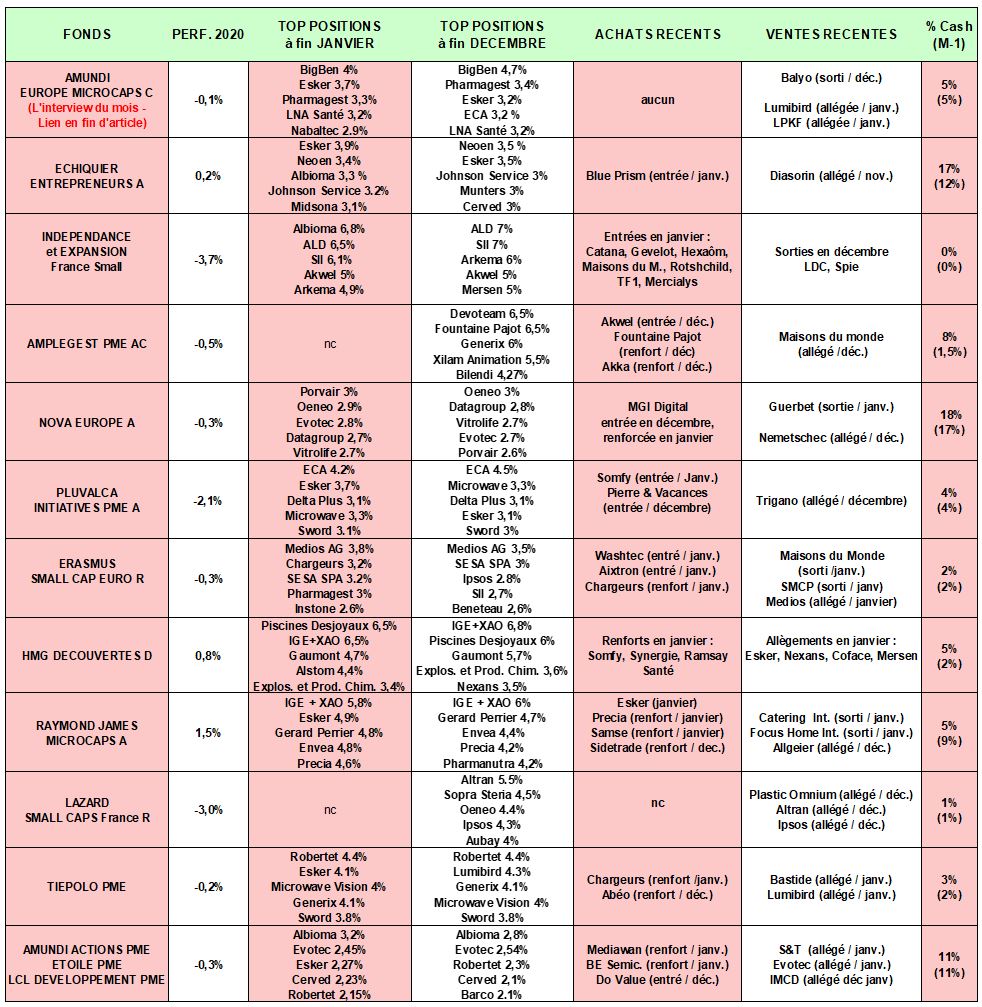

Revue des meilleurs fonds Small Caps à fin janvier 2020

(Source : Quantalys, reporting mensuel des sociétés de gestion)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons :

- Une performance moyenne de la sélection depuis le début de l’année (-0,7%) supérieure aux indices CAC Mid & Small et CAC Small.

- Un taux d’investissement moyen autour de 95% pour un nombre moyen de valeurs en portefeuille toujours autour de 55.

- La prédominance des secteurs IT/Santé/Industries dans cette sélection, et des valeurs de croissance en général.

De façon plus particulière, nous notons :

- Un grand nettoyage de portefeuille en ce début d’année chez Indépendance & Expansion France Small, le fonds le plus "value" de la sélection. Après une entrée/sortie rapide sur Fountaine Pajot courant 2019, puis une entrée sur Beneteau, le fonds a hissé les voiles en entrant Catana en janvier. A noter également l’entrée de Gévelot, Hexaôm, Maisons du Monde, Rothschild, TF1, Mercialys, tandis qu’ont été sorties les positions en Spie et LDC. Le fonds, qui a été affecté par le coronavirus (Arkema, GL Events, Mersen) pesait fin janvier 192M€ investis à 99,9% sur 43 sociétés. Le fonds reste particulièrement exposé aux équipementiers automobiles (11%) et au travail temporaire (10%).

- Chez HMG, le gérant du fonds Découvertes reste très disert sur ses convictions et fait preuve d’une grande transparence sur les mouvements du fonds. La faible couverture par les analystes de certains titres détenus rend encore plus intéressante la lecture du rapport qui mérite d’être lu en intégralité. Nous pouvons notamment y lire que LDLC a payé seulement 3 M€ pour acquérir le fonds de commerce de TopAchat ou que le gérant conserve sa 1ere position en Piscines Desjoyaux malgré la hausse qui a suivi la publication de bons résultats annuels. Il y est également question du non moins discret groupe de cliniques Ramsay Santé que le gérant a renforcé, ne comprenant pas sa modeste valorisation, tout comme celle de Synergie. En revanche, le gérant a profité de l’engouement du marché (et des fonds les plus performants de notre sélection) pour Esker pour prendre des bénéfices. Idem sur les rebonds de Nexans, Coface et Mersen.

- Le fonds Echiquier Entrepreneurs, très performant sur court/moyen/long terme, fait preuve d’audace en ce début d’année en entrant dans le fonds un projet transformant, Blue Prism. "Cette société anglaise fait partie des trois leaders mondiaux du marché de la Robotic Process Automation (RPA). La RPA est une technologie récente, qui permet d'automatiser des tâches répétitives en entreprise grâce à l’intelligence Ce marché est estimé à un milliard de dollars en 2019 et devrait atteindre quatre milliards d’ici 2025. Blue Prism dispose selon nous d’une technologie attractive (validée par plusieurs contacts avec des experts du secteur) et d’une stratégie différenciante par rapport à ses concurrents américains UIPath et Automation Anywhere. Cette stratégie, associée à d’importants investissements commerciaux, devrait permettre à la société de croître de près de 70% en 2020. Enfin, nous pensons que le potentiel de revalorisation de Blue Prism est important, compte-tenu des valorisations très élevées de ses concurrents américains" commentent les gérants du fonds. A noter que Blue Prism ne devrait pas être bénéficiaire avant des années et que LFDE a une certaine expertise en matière d’investissement dans le secteur de l’intelligence artificielle, avec un fonds dédié en hausse de 16% en 2020 (performance arrêtée au 7/2/20). Echiquier Entrepreneur a par ailleurs renforcé sa poche de liquidités en janvier, à 16.7%.

- Raymond James Microcaps a succombé aux charmes d’Esker, éditeur de logiciels très bien positionné sur la transition numérique qui a engrangé les nouveaux contrats fin 2019. Là aussi, les thématiques de la robotisation et de l’IA font mouche. "Nous n’anticipons aucun ralentissement de la dynamique de croissance en accélération" observent les gérants très confiants dans cette valeur qui constitue la 2e position du fonds fin janvier. A noter par ailleurs des renforcements sur des sociétés plus traditionnelles et au multiples de valorisation plus modérés, comme Precia et Samse (après la sortie de BME France/CRH) ainsi que la nette surperformance du fonds en janvier, en hausse de 1,5%.

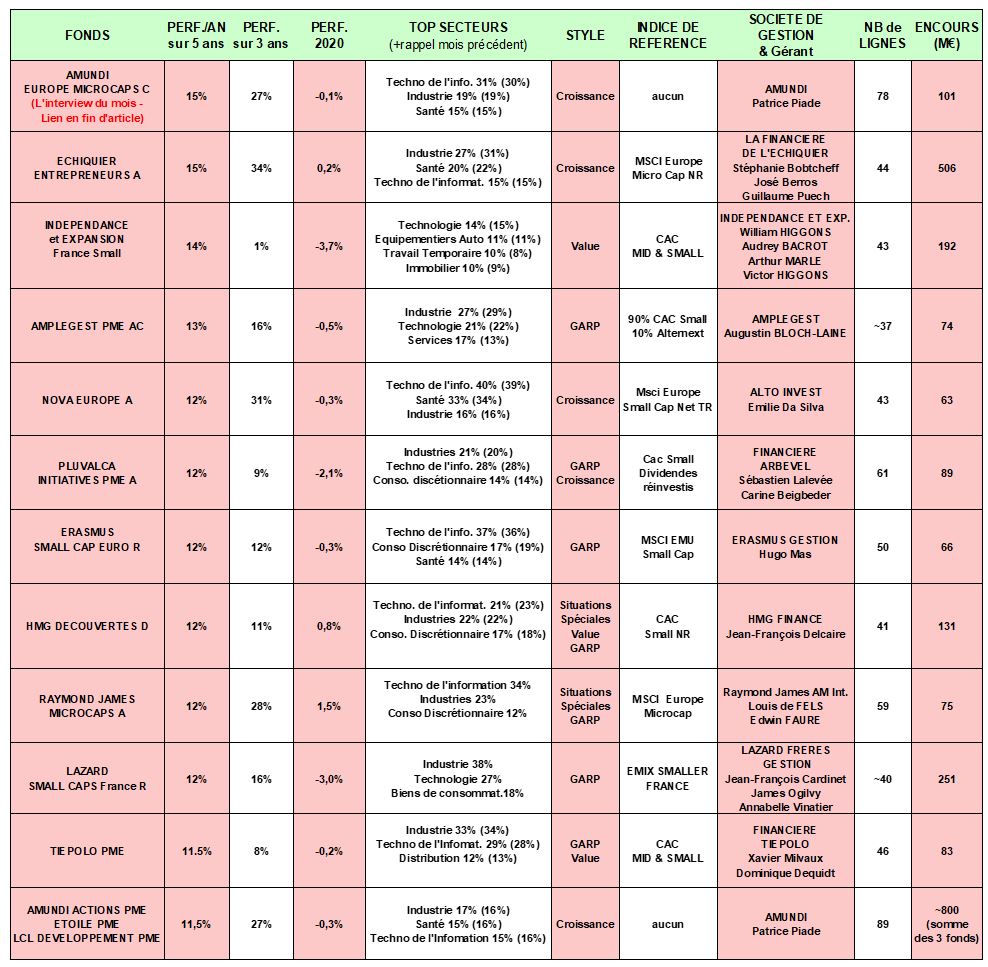

Pour terminer, voici quelques informations complémentaires sur la douzaine de fonds de petites valeurs sélectionnés.

Les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions) et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).

On y remarque que le style de gestion "croissance" ou "growth" domine la sélection et que le nombre de titres en portefeuille varie facilement du simple (40 valeurs) au doubles (80 valeurs).

GLOSSAIRE : LES STYLES DE GESTION

Le style de Gestion "Croissance" ou "Growth" privilégie les valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance sauront croitre par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe.

Secteurs surreprésentés : la technologie, la santé. Ex. de valeur de croissance : Eurofins, Orpéa, Interparfums …Typiquement, leur PER dépasse les 20x.

Le style de Gestion "Valeur" ou "Value" privilégie les valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature. Les valeurs de croissance sauront croitre par-delà les cycles et prendre des parts de marché par croissance organique ou externe.

Secteurs surreprésentés : les valeurs cycliques, l’automobile, les bancaires, la construction. Ex. de valeur : Quadient, Hexaôm, Plastiques du Val-de-Loire, ALD, Ipsos … Typiquement, leur PER est inférieur à 10x.

Le style de Gestion "GARP" ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix.

Ex. de valeur : Figeac Aéro, SII, Vétoquinol … Typiquement, leur PER se situe entre 10x et 20x.

Finissons par une citation de Warren Buffet : "Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire."