La Défense contre-attaque

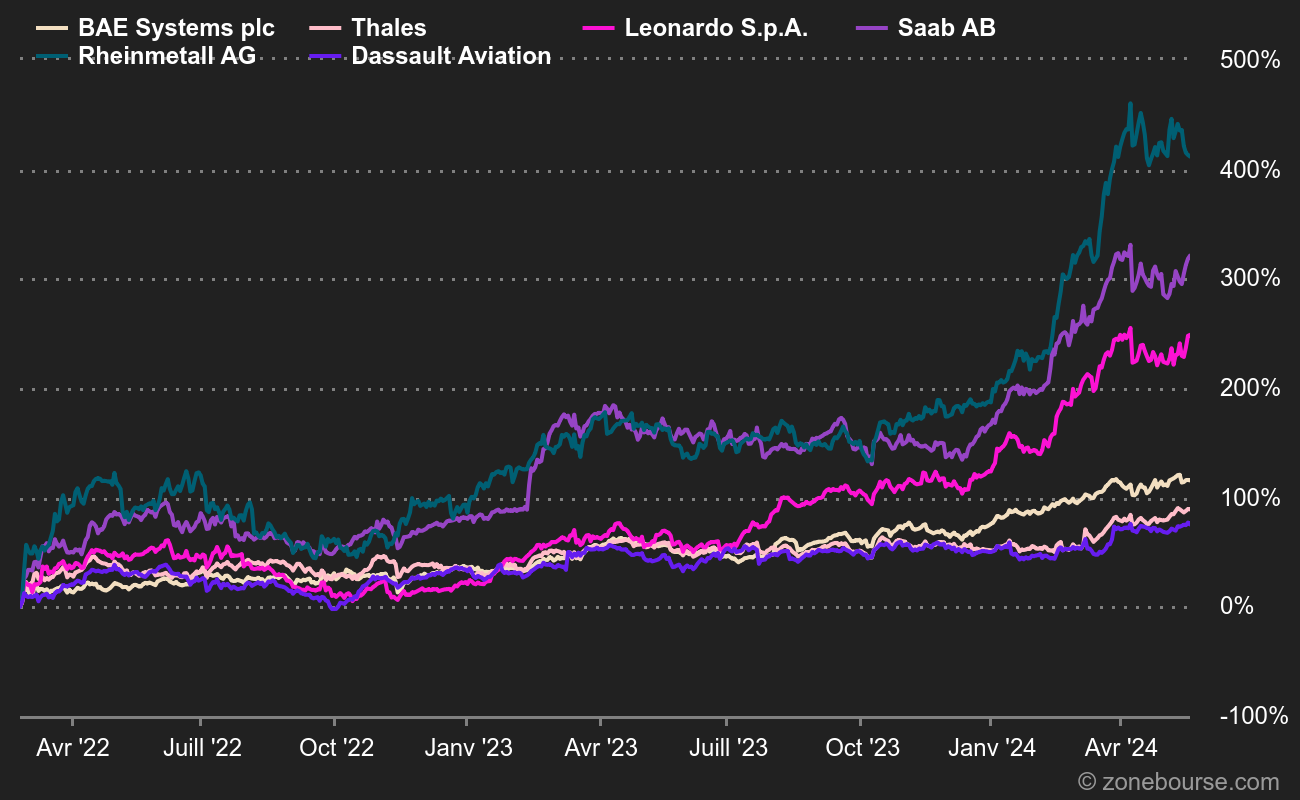

Dans ce contexte, les six dossiers principaux que nous suivons en Europe sont très entourés. Dans le graphique qui suit, la nouvelle phase d'accélération est très visible.

On constate que Rheinmetall, la valeur fétiche des gérants européens en 2022, a repris son ascension. Le groupe est typique des dossiers un peu abandonnés ces dernières années et subitement redécouverts. Le marché a aussi un goût particulier pour Saab, qui évolue dans des proportions identiques à celles de Rheinmetall. Les investisseurs pensent que l'adhésion de la Finlande à l'OTAN, mais surtout celle à venir de la Suède, vont doper le carnet de commandes du groupe. Rheinmetall et Saab ont gagné plus de 150% depuis février 2022.

A l'étage intermédiaire, on retrouve l'italien Leonardo, dont le cours a quand même plus que doublé dans le même intervalle. Son cas est un peu particulier, en ce que son décollage a démarré au début de l'été. Le transalpin est à la traîne de ses pairs en matière de valorisation. Il a longtemps été pénalisé par une décote héritée d'une gestion présumée moins optimale que celle de ses comparables et d'un marché intérieur de la défense peu porteur, difficultés budgétaires italiennes obligent. Toutefois, le marché semble avoir été séduit par la feuille de route du nouveau CEO, par le renforcement des commandes et par les multiples plutôt faibles.

Enfin, on peut voir un tir relativement groupé du trio historique comprenant Dassault Aviation et surtout BAE Systems et Thales, les deux plus gros acteurs de la région, exposés à la fois aux budgets européens et nord-américains. Leurs cours ont progressé d'environ 60% depuis l'invasion de l'Ukraine.

L'émetteur américain d'ETF VanEck a sorti cette année un nouveau produit spécialisé (donc un peu onéreux : 0,55% de TER), qui couvre l'industrie de la défense et dispose du passeport UCITS. Le VanEck Defense UCITS ETF a pour ticker DFNS et pour ISIN IE000YYE6WK5. Il compte 28 positions, dont les cinq premières sont Palantir, Booz Allen, Thales, Safran et Leidos. En date du 13 octobre, il était exposé à 56,4% aux Etats-Unis, à 19,6% à la France, à 4,8% à l'Italie, à 3,85% au Royaume-Unis et à 3,72% à Israël. Pour être éligibles, les acteurs doivent réaliser au moins 50% de leurs revenus dans la défense et être exempts de controverse sectorielle. Ainsi sont écartées les entreprises qui ne respectent pas les traités d'Ottawa (mines anti-personnel) ou d'Oslo (armes à sous-munition), ou qui produisent des armes biologiques, chimiques et incendiaires, les armes nucléaires en dehors du traité de non-prolifération, l’uranium appauvri et le phosphore blanc.

La Bourse de Novo Nordisk Copenhague brille

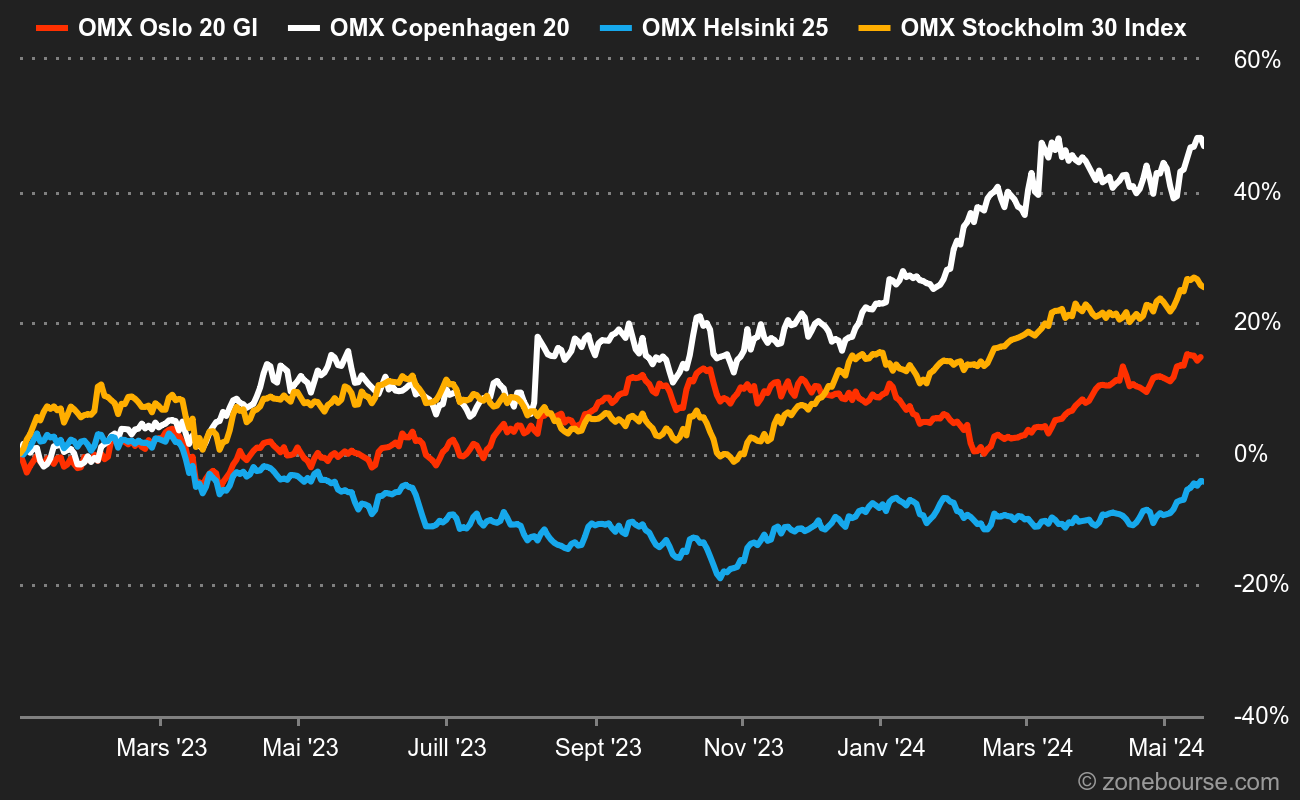

Autre classique de notre rubrique indices, la régate viking, qui compare les parcours des indices phares des quatre principales places scandinaves (Stockholm, Copenhague, Helsinki et Oslo). Dernièrement, c'est l'indice norvégien et sa large exposition pétrolière qui faisait la course en tête. Mais c'était compter sans la locomotive Novo Nordisk, qui tracte désormais l'OMX Copenhague 20, lequel gagne 22% depuis le 1er janvier, contre 14% à l'OMX Oslo et 7% à l'OMX Stockholm. L'OMX Helsinki, lui, déprime en baisse de 12% sur la même période.

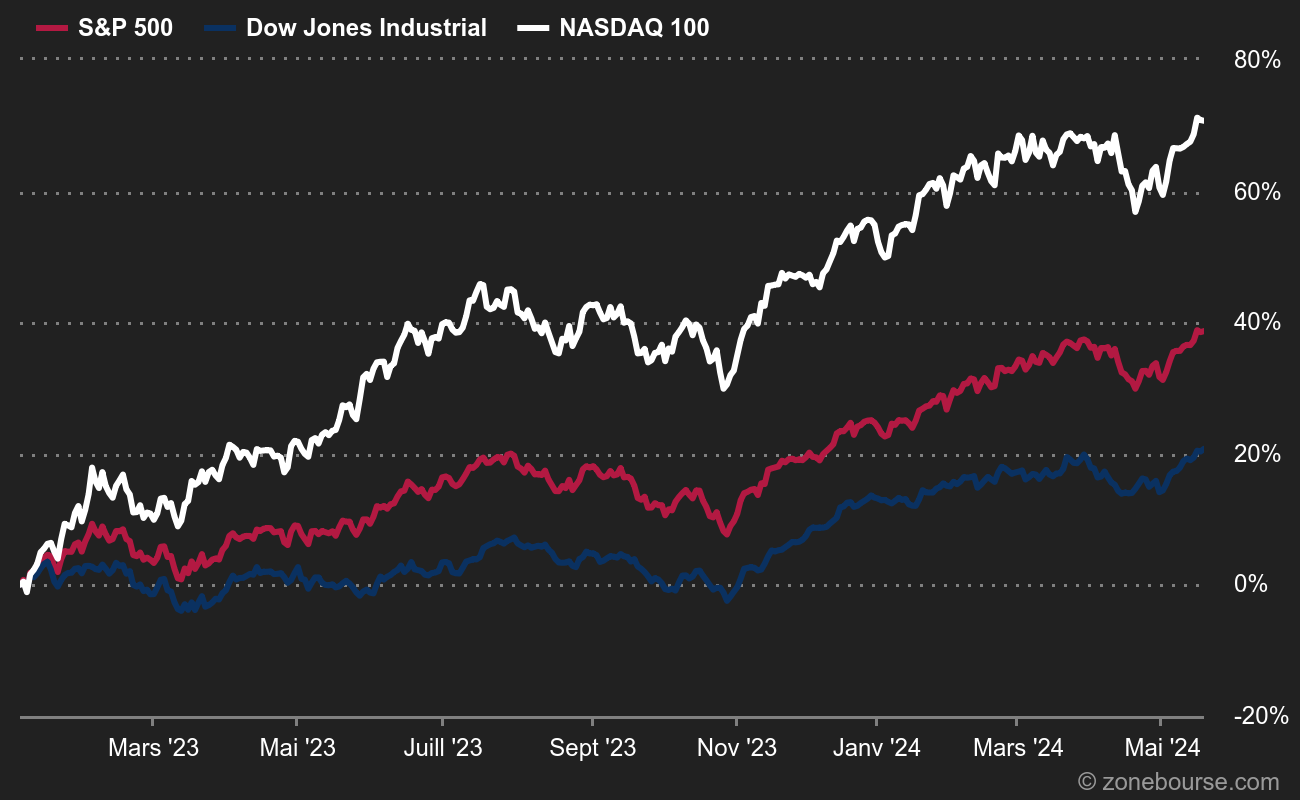

Le Nasdaq 100 plane toujours

Aux Etats-Unis, pas grand-chose à dire sur les écarts de performances indiciels cette année : les valeurs technologiques se rebiffent après un millésime 2022 très négatif. Ceci dit, elles ont fait leur performance sur sept mois et ne sont plus aussi en forme depuis le mois d'août. Mais ça tient.

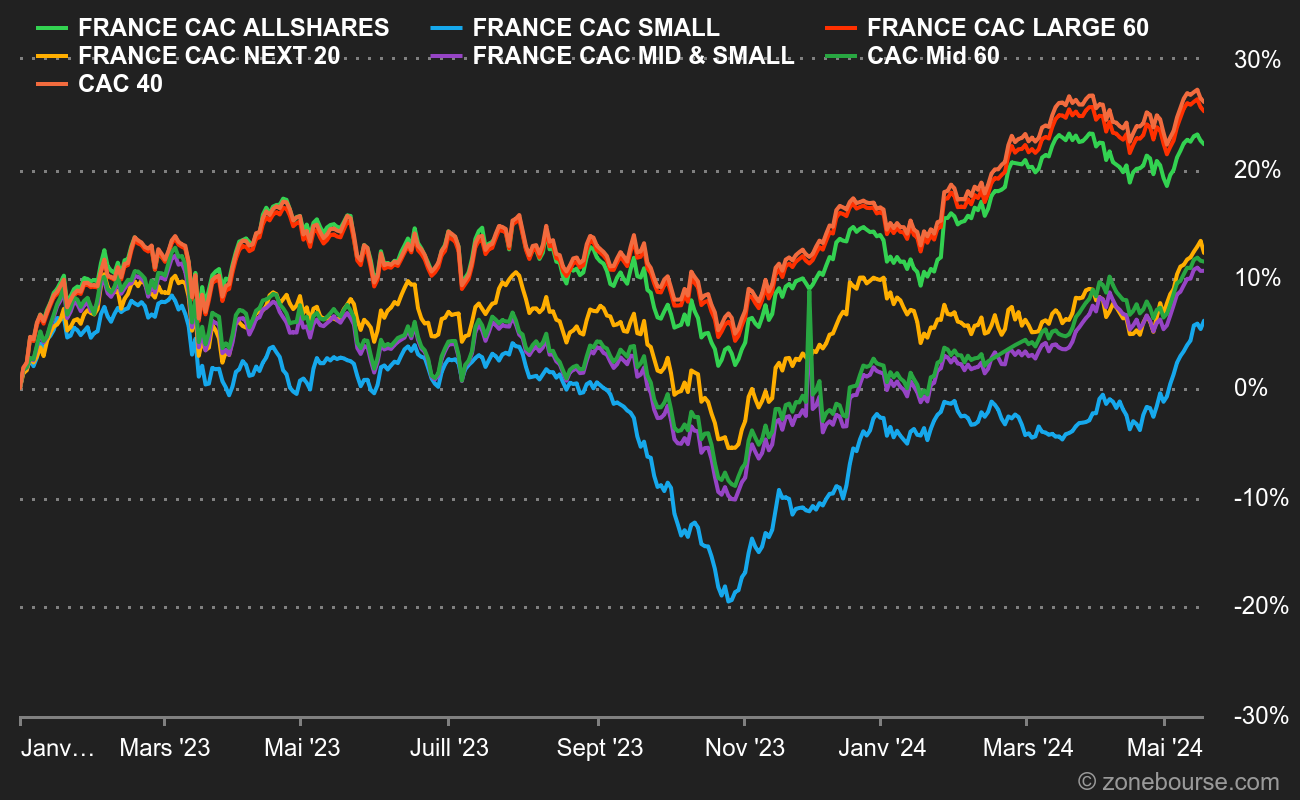

La bérézina des petites valeurs

Le rebond des small&midcaps n'a pas eu lieu. A la Bourse de Paris, plus les valeurs sont petites, plus elles se font sabrer. A compléter avec l'état des lieux de l'ami Raphaël Girault.