|

|

| Tops / Flops de la semaine |

TOPS Hapag-Lloyd et AP Moller Maersk (+22% et +16%) : le secteur du transport maritime poursuit son réveil, après le trou d'air consécutif aux années dorées du covid. Les prix du fret maritime, sur la pente descendante depuis deux ans, se sont redressés à partir de l'automne. Les attaques de pirates houthis en Mer Rouge, loin de peser sur les actions du secteur, les ont relancées. En effet, les transporteurs sont contraints à des détours qui réduisent les capacités disponibles en mer, entraînant les prix en hausse. First Quantum Minerals (+18%) : le groupe minier canadien a fait l'objet d'une vive spéculation après les rumeurs d'intérêt de Barrick Gold, propagées par Bloomberg. Le titre FQM avait été lourdement affecté ces dernières semaines par la fermeture de sa principale mine, imposée par le Panama après d'importants mouvements sociaux. Barrick Gold aurait sondé plusieurs actionnaires du Canadien en vue de proposer une sortie par le haut. Babcock (+12%) : les valeurs de la défense ont réagi positivement cette semaine à une étude porteuse de JPMorgan. Pour la banque américaine, les tensions géopolitiques vont continuer cette année et les nations occidentales seront forcées d'accroître leurs dépenses d'armement, en particulier pour soutenir l'Ukraine et pour reconstituer leurs stocks. Une aubaine pour les contractants européens comme Rheinmetall, BAE Systems ou Babcock. Moderna (+9%) : le titre a connu une séance faste avec le relèvement de la recommandation du bureau d'études Oppenheimer de performance de marché à surperformance. L'analyste en charge du dossier estime que le laboratoire dispose de multiples catalyseurs sur les deux prochaines années. Oppenheimer pense que Moderna pourrait être à la tête de cinq produits commercialisés à l'horizon 2026. Leonardo (+8%) : le bureau d'études Bernstein a donné un sacré coup de pouce au groupe italien en relevant sa recommandation de performance de marché à surperformance, avec un objectif de cours porté de 15,50 EUR à 19,50 EUR. Un changement d'opinion qui a coïncidé avec l'appel du CEP de Leonardo, Roberto Cingolani, en faveur d'une rationalisation de l'industrie de la défense en Europe. FLOPS Atos (-12%) : les choses bougent pour l'ancienne gloire française de l'informatique, en difficultés depuis plusieurs mois. Le groupe a annoncé l'entrée en négociations exclusives avec Airbus, qui propose de racheter la totalité de la division BDS pour une valeur de 1,5 à 1,8 milliard d'euros, en valeur d'entreprise. Les discussions avec EPEI continuent, mais la pression monte, tandis que quatre administrateurs sont partis. Le groupe n'exclut pas le recours à une protection juridique si les pourparlers ne progressent pas suffisamment vite. Si les négociations avec Airbus sont une bonne nouvelle, la situation reste tendue et la valeur actionnariale résiduelle est plus incertaine que jamais. Evotec (-17%) : l'annonce du départ inattendu du PDG Werner Lanthaler a provoqué un afflux d'ordres à la vente des actions du groupe allemand. Malgré la confirmation des objectifs annuels et un nouveau partenariat stratégique avec l'entreprise de biotechnologie utilisant l'intelligence artificielle Owkin, les actions ont décroché. Lanthaler a annoncé qu'il n'ira pas jusqu'au terme de son mandat en 2026, à cause d'un exercice 2023 éprouvant, a-t-il concédé. Rémy Cointreau (-19%) : les actions des fabricants de spiritueux européens ont chuté après le lancement d'une enquête anti-dumping par la Chine sur le brandy importé de l'Union européenne. Cette mesure fait suite à une plainte de l'Association des boissons alcoolisées de Chine. Un signal négatif pour les vendeurs de cognac comme Rémy Cointreau ou Pernod Ricard, voire LVMH. Casino (-22%) : encore une semaine difficile pour le distributeur français en pleine déroute. Selon le cabinet indépendant mandaté par Casino pour juger de l'équité du plan de sauvetage pour les actionnaires, Casino vaut 0. Post-plan de restructuration, le titre vaudrait entre 0,04 et 0,13 EUR, toutes choses égales par ailleurs. Les cours actuels semblent donc intégrer un scénario de redressement optimiste pour l'avenir. L'intersyndicale de Casino a par ailleurs indiqué que dans le cadre du plan de cession des hypermarchés et des supermarchés du groupe, le tiers des magasins concernés tombera dans l'escarcelle d'Auchan et les autres dans celle d'Intermarché. JD Sports Fashion (-28%) : mauvaise surprise sous le sapin pour les actionnaires. Le détaillant britannique a réduit ses prévisions après des ventes inférieures aux attentes avant Noël. La société a attribué les faibles ventes à des conditions météorologiques inhabituelles et à des dépenses de consommation plus faibles que d'habitude. |

|

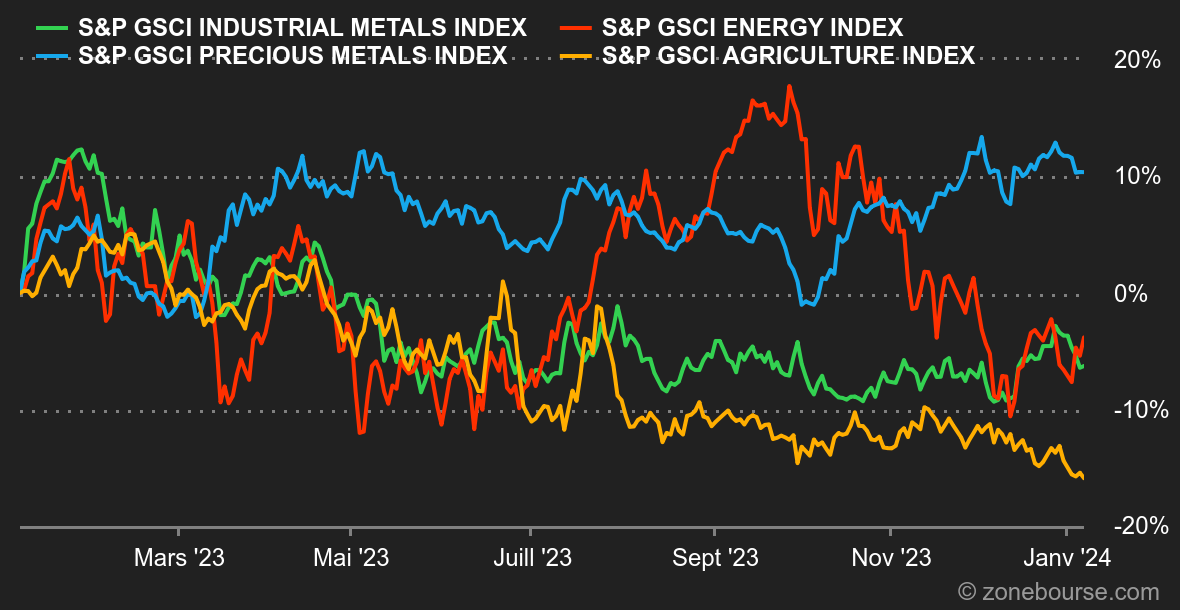

| Matières premières |

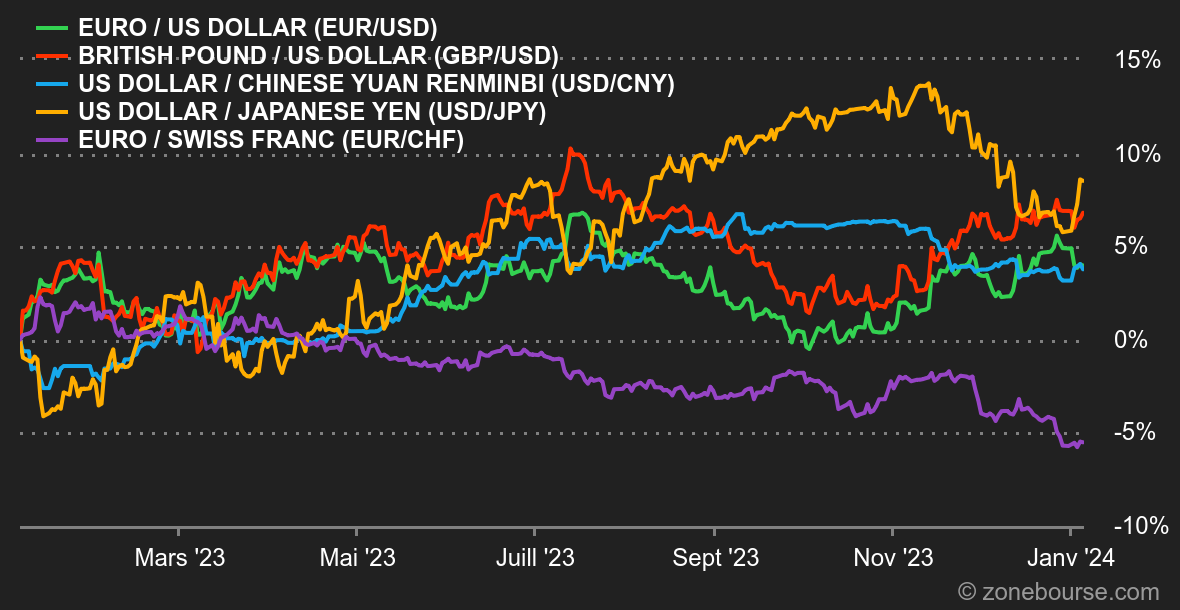

Energie : Pour sa première semaine de l'année, le pétrole s'offre une petite hausse de l'ordre de 1%, soutenu par l'augmentation des tensions au Moyen-Orient. Malgré tout, les prix pétroliers restent sous pression après une année 2023 compliquée, où le cours du brut a cédé environ 10%. En effet, le dernier rapport mensuel de l'Agence américaine de l'énergie est ressorti plutôt mitigé. Si les stocks de pétrole brut ont reculé de 5,5 millions de barils, ceux de produits raffinés ont nettement augmenté, notamment les stocks d'essence, reflétant une consommation américaine fragile. Au niveau des prix, le Brent s'échange autour de 78,60 USD tandis que le WTI se négocie autour de 73,50 USD. Métaux : Le cuivre et plus globalement les métaux industriels entament 2024 en baisse. Un dollar plus fort pèse sur le compartiment, poussant le prix du cuivre sous la barre des 8400 USD la tonne métrique à Londres. Le nickel a également cédé du terrain, lesté en plus par l'augmentation de la production de l'Indonésie. Du côté des métaux précieux, l'or recule, pénalisé par la remontée des taux obligataires et le rapport de l'emploi américain plutôt robuste. Néanmoins, la relique barbare fait de la résistance à 2040 USD. Produits agricoles : À Chicago, le cours du maïs reste orienté à la baisse puisque le boisseau de maïs se négocie autour de 465 cents. On reste loin, très loin des niveaux observés en avril 2022 à pratiquement 700 cents. Du côté du blé, c'est assez neutre puisque le boisseau de blé continue à faire du surplace autour de 615 cents. |

|

| Macroéconomie |

Ambiance : Lost in baisse de taux. Les coquins ! Les Etats-Unis ont réussi à créer 216 000 emplois en décembre contre une estimation de 175 000. Pis, le taux de chômage était attendu en légère hausse à 3.8% alors qu’il s’établit à 3.7%. Quant aux salaires, ils progressent de 4.1% sur un an glissant contre 3.9% estimés. Autant dire que la lutte contre l’inflation n’est pas encore gagnée. Bilan des courses, les anticipations d’une baisse de taux de la Fed en mars sont passées en quelques jours de 90% à 60%, poussant les indices un peu plus dans le rouge et les rendements obligataires à la hausse. A ce titre, le franchissement des 4.07% pour les obligations du Trésor américain à 10 ans constitue, s’il est confirmé, un signal négatif pour les principales bourses car il marquerait la fin de la détente initiée en octobre et ouvrirait la porte à un rebond en direction des 4.40% voire des 4.55/60%. La première semaine de l'année a été marquée par la publication de chiffres d'inflation un peu plus faibles que prévu en Europe sur le mois de décembre, même si la saisonnalité et la base de comparaison entraînent une légère reprise annuelle. Aux Etats-Unis, on l'aura compris, la résistance à toute épreuve du marché de l'emploi conduit les prévisionnistes à modérer leur enthousiasme sur la trajectoire de baisse des taux. Un dernier mot sur la Chine, où les premiers indicateurs 2024 sont au diapason de ceux de l'année dernière : des statistiques (légèrement) encourageantes sont entrecoupées par des données toujours médiocres. Crypto : Depuis le début de l'année, le bitcoin a connu une montée spectaculaire, atteignant 46 000$, alimentée par des rumeurs d'approbation d'un ETF bitcoin par la SEC. Cependant, cette ascension a été rapidement freinée par des rumeurs contraires indiquant qu'aucune validation n'a encore été faite, ramenant le bitcoin à son niveau actuel de 43 500$. Le marché reste dans l'expectative, en attente de nouvelles informations. Parallèlement, MicroStrategy, la société détenant le plus grand nombre de bitcoins au monde, a renforcé sa position en acquérant plus de 14 000 Bitcoins supplémentaires. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |