|

|

| Tops / Flops de la semaine |

|

Tops : First Citizens (+62%) : la banque de Caroline du Nord va reprendre Silicon Valley Bank, qui a fait faillite. Le marché a réservé un accueil positif à cette opération car il sait que la First Citizens a un historique conséquent de reprises et de restructurations réussies d'établissements financiers depuis la crise de 2008. Petrofac (+54%) : dans un mouvement spéculatif ébouriffant, le titre de la société de services maritimes et pétroliers s'est envolé jeudi à l'annonce de l'obtention d'un énorme contrat en coopération avec Hitachi auprès de TenneT. L'opérateur germano-néerlandais a confié au duo six projets de parcs éoliens offshore, représentant 13 milliards d'euros de chiffre d'affaires sur plusieurs années. SMA Solar (+30%) : le titre a explosé à la hausse jeudi, dans le sillage du relèvement des prévisions 2023. Les revenus sont désormais attendus dans la fourchette 1,45 à 1,6 Md€, pour un Ebitda de 135 à 175 M€. L'action a brièvement flirté avec son pic historique, juste sous 98 EUR, avant de s'assagir un peu. Ocado (+23%) : le britannique a remporté une nouvelle victoire juridique contre le norvégien AutoStore dans une affaire de brevets. Les deux entreprises se chicanent depuis des années sur les systèmes d'automatisation logistique. Même si c'est une mauvaise nouvelle pour AutoStore, "il convient de noter que le marché de l'automatisation de l'entreposage est largement inexploité, c’est-à-dire qu'il y a suffisamment d'espace libre pour que les deux acteurs puissent se développer à moyen et à long terme", estime le bureau d'études AlphaValue. Hennes & Mauritz (+22%) : le Suédois a pris tout le monde un peu par surprise cette semaine en publiant des résultats bien plus robustes que ce que prévoyait le marché sur le dernier trimestre écoulé (le second trimestre fiscal pour H&M). Le groupe a bénéficié d'une inflexion dans la marge brute et d'un bon accueil pour sa collection printemps. De quoi redorer un peu son blason auprès des investisseurs qui lui préfèrent en général le rival Inditex (Zara). Alibaba (+19%) : le groupe chinois a séduit le marché en annonçant une scission en six entités, dont certaines seront cotées. Les financiers y voient une possibilité de mieux valoriser des actifs qui étaient un peu écrasés par l'effet conglomérat. Ce pourrait d'ailleurs devenir une tendance de fond pour les colosses chinois, puisque JD.Com a aussi annoncé, plus tard dans la semaine, qu'il allait diviser ses activités. Novartis (+10%) : le laboratoire bâlois a connu un coup d'accélérateur grâce à des données positives en phase III avec son médicament oncologique Kisqali (ribociclib) dans le cancer du sein. Le traitement a permis une réduction sensible du risque de rechute, ce qui ouvre la voie à un accroissement des ventes pour le Kisqali, qui est déjà un représentant de poids dans le portefeuille de Novartis. Infineon (+10%) : le leader allemand des semiconducteurs a relevé ses prévisions 2023 cette semaine. L'annonce est intervenue en même temps qu'une publication identique de l'américain Micron, ce qui a galvanisé tout le secteur des semiconducteurs, notamment STMicroelectronics et ASML en Europe. Flops : DiaSorin (-5%) : le groupe italien spécialisé dans le diagnostic a réduit ses prévisions de long terme et délivré des perspectives peu enthousiasmantes à court terme. Les décalages de lancement pèsent sur l'évolution du chiffre d'affaires, ce qui ne pardonne pas sur des dossiers richement valorisés. Sartorius Stedim Biotech (-6%) : l'action du fournisseur d'équipements pour les milieux cliniques a décroché lourdement vendredi de 8% à l'annonce du rachat de Polyplus pour 2,4 Mds€. Cette entreprise forte de 270 salariés produit des réactifs pour les vecteurs viraux utilisés dans les thérapies cellulaires et géniques notamment. La baisse s'explique par le prix élevé payé pour cet actif. Dans le secteur, tout ce qui est beau est (très) cher. Atos (-14%) : coup de froid après l'annonce d'Airbus de ne pas donner suite aux discussions d'entrée au capital d'Evidian. Le groupe aéronautique n'a pas trouvé son compte lors des négociations. La série noire se poursuit donc pour Atos, qui échoue une fois de plus à restaurer la confiance après une série de déconvenues qui ont conduit le dossier au fond du trou. Agilon (-18%) : la journée investisseurs organisée le 30 mars par le groupe américain spécialisé dans les services aux centres de soin pour personnes âgées n'a pas convaincu le marché. Le titre a décroché de 12% sur la seule séance de jeudi. Emis Group (-18%) : l’acquisition de la société britannique par UnitedHealth Group fait face à des obstacles réglementaires. L'autorité britannique de surveillance de la concurrence a annoncé qu'elle allait mener une enquête de phase deux après avoir rejeté les mesures correctives proposées par l'acquéreur, qui avait mis 1,24 Md£ sur la table. TUI (-55%) : le géant allemand du tourisme a lancé son augmentation de capital de 1,8 Md€ cette semaine, afin de rembourser le solde des aides publiques obtenues durant la pandémie. Les actions sont proposées à 5,55 EUR pièce, avec un droit de souscription de 8 actions nouvelles pour 3 détenues. L'opération court du 28 mars au 17 avril. |

|

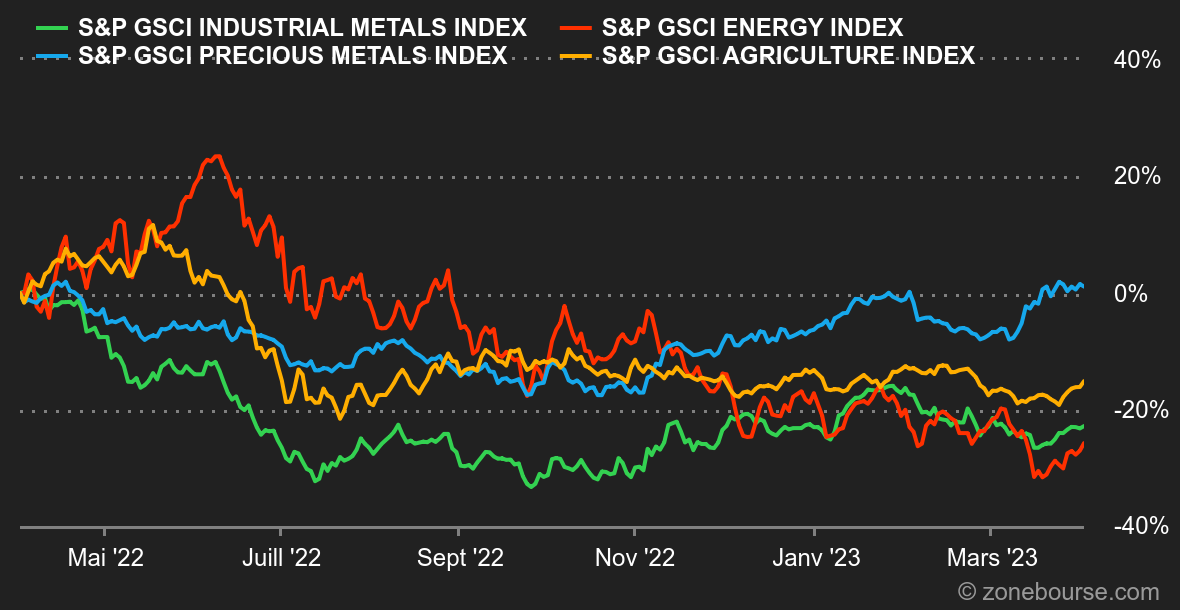

| Matières premières |

Énergie : Cette semaine, les cours du pétrole ont augmenté, avec une progression de 5% pour le Brent et de 7% pour le WTI, bien que les prix se soient stabilisés vendredi. Cette hausse est consécutive à l'arrêt par la Turquie des importations de pétrole depuis la région autonome du Kurdistan irakien, après une décision d'un tribunal international dans un contentieux qui dure depuis des années entre les deux pays. Après avoir atteint un niveau proche de 80 USD, le baril de Brent a fait une pause pour reprendre son souffle. La semaine a été moins volatile et cela est principalement dû au retour de la confiance des investisseurs, ce qui a ravivé l'appétit pour les actifs risqués. L'attention est maintenant tournée vers la réunion de l'Opep+ qui se tiendra ce lundi. Métaux : Les prix de l'or connaissent une légère augmentation, alors que les investisseurs ont encore quelques difficultés à abandonner les valeurs les plus sûres face à la crise des valeurs bancaires. L'or comptant a enregistré une hausse de 0,1%, atteignant 1 981,59 USD l'once. Les contrats à terme ont suivi la même tendance, atteignant 1 982,00 USD. L'or va-t-il continuer sa progression? Rien n'est moins sûr, car la hausse des taux d'intérêt rend cet actif à rendement nul moins attractif, malgré son statut de refuge en temps d'incertitude économique. Produits agricoles : Samedi, l'ONU a fait savoir que l'accord international sur l'exportation des céréales ukrainiennes serait prolongé. Cependant, l'un des principaux exportateurs de blé russe, Viterra, a annoncé qu'il mettra fin à ses activités commerciales en Russie, à l'instar de la plupart de ses concurrents internationaux, en réponse à l'arrêt des exportations de céréales en provenance de Russie par Cargill. |

|

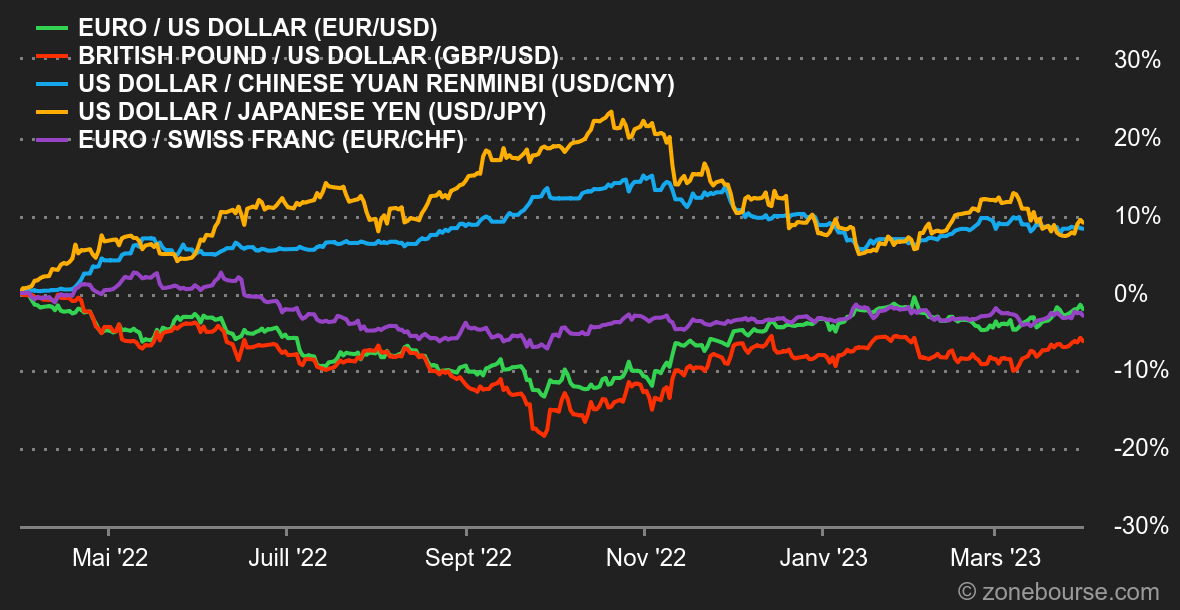

| Macroéconomie |

Ambiance. Un peu curieuse. Les investisseurs ne croient toujours pas que la Fed maintiendra longtemps ses taux directeurs élevés. Les statistiques d'emploi et de confiance des consommateurs aux Etats-Unis restent robustes et la flambée des prix à l'air de s'atténuer. En Europe et en Chine, les statistiques paraissent elles-aussi porteuses. Les banques centrales gardent toutefois une posture de fermeté vis-à-vis des risques de dérive inflationniste, mais le message n'a pas vraiment l'air audible. Le scénario ciel bleu du moment ? L'incendie bancaire est circonscrit, l'inflation poursuit sa décrue et les taux directeurs reprennent à moyen terme le chemin de la baisse. Devises. Il n'y a pas eu de mouvements de grande envergure cette semaine sur le marché des changes, hormis pour le yen, qui s'est affaibli. Le retour de l'appétit des investisseurs pour le risque et l'approche de la fin de l'année fiscale au Japon ont été cités comme cause de ce repli. Vendredi, il fallait 132,83 JPY pour obtenir 1 USD. En parallèle, le recul des craintes sur la solidité du secteur bancaire a entraîné des dégagements sur le dollar, qui a reculé à 1,09 pour 1 EUR. "Les investisseurs restent baissiers sur le billet vert face à l'euro, au yen, au franc suisse et à la livre sterling", note Roberto Mialich, stratégiste FX chez Unicredit. Taux. En fin de semaine, les derniers chiffres de l’inflation auront essentiellement montré que la partie n’était pas encore gagnée. En effet, l’indice PCE Core aux Etats-Unis est ressorti en ligne à +4.60% pour février soit un niveau encore assez éloigné de l’objectif de 2% fixé par la Fed. Dans l’Eurozone, l’inflation (CPI cette fois) a enregistré une nette décrue passant de 8.5% en février à +6.9% en mars. Toutefois, hors éléments volatils (comprendre énergie, alcool, tabac et alimentation), les prix ont continué de progresser de +5.7% laissant la porte ouverte à une poursuite de la hausse des taux de la part de la BCE. Logiquement, les rendements sur le 10 ans américain et allemand se sont tendus sur la semaine au-dessus de leurs supports clés respectifs à 3.35% et 1.99%. Cryptomonnaies. Le bitcoin progresse de 1,5% cette semaine et gravite désormais à proximité de ses plus hauts niveaux de l’année 2023, autour 28 500 dollars à l’heure où nous écrivons ces lignes. Le leader du marché des actifs numériques profite du retour d’appétit pour le risque sur les marchés et affiche toujours une corrélation positive importante avec l’indice des valeurs technologiques américaine, le Nasdaq. Malgré la répression réglementaire américaine sur l’industrie des cryptomonnaies ces derniers jours, notamment envers Binance, le bitcoin se montre particulièrement résilient. L’évolution de la conjoncture économique outre-Atlantique reste pour l’instant le curseur principal de l’évolution du marché des crypto-actifs. Agenda. Les financiers seront attentifs la semaine prochaine aux chiffres de l'emploi de mars aux Etats-Unis, publiés vendredi. Ils auront auparavant pris connaissance des indices ISM manufacturier (lundi) et des services (jeudi). Il faudra aussi naviguer entre les jours fériés. Les marchés chinois seront clos mercredi 4 avril. Les principales places européennes feront relâche pour Pâques le vendredi 7 avril, de même que Londres et New York. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |