|

Lundi 16 novembre | Le point hebdo de l'investisseur |

|

Les places financières ont corrigé la semaine dernière dans le sillage des valeurs pétrolières et du renforcement de la probabilité d’une hausse des taux d’intérêt aux Etats-Unis en décembre. Malgré le retour du Japon en récession et les attentats orchestrés en fin de semaine à Paris, le marché garde son sang froid aujourd’hui et ne cède pas à la panique. |

| Indices Exception faite du Nikkei qui a engrangé 1.7% sur la semaine, tous les autres indices ont corrigé. En Europe, c'est le Portugal qui signe la plus mauvaise performance hebdomadaire (-6%). Le CAC40 a perdu 3.5%, le DAX -2.5% et le FOOTSIE -3.7% (voir graphique). Concernant les autres pays périphériques, l'Italie a cédé 3%, l'Espagne -3.3% et la Grèce -3.7%. Aux Etats-Unis, le DOW JONES et le S&P500 ont enregistré des replis de 3.6% et le NASDAQ100 a perdu 4.4%. Quant à la bourse chinoise, elle s'est effritée de 0.25% la semaine passée et progresse de 0.7% ce lundi. L'indice anglais (FTSE100) dans une configuration en triangle  |

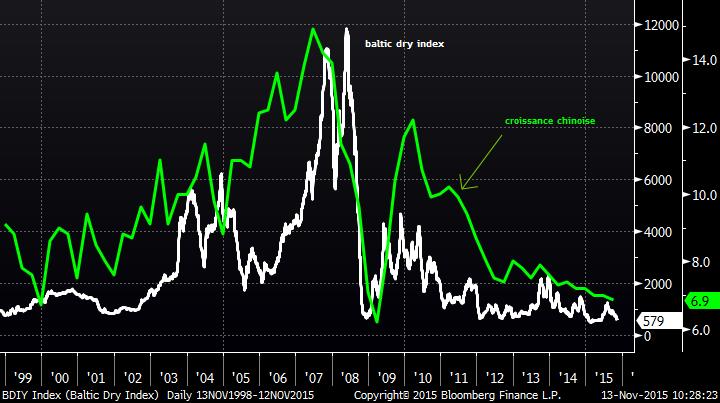

| Matières premières La nervosité domine sur les matières premières, à l’image du pétrole qui a réalisé sa plus forte baisse hebdomadaire depuis deux mois (-5%). Le Brent est descendu à proximité des 41 USD le baril, soit une baisse de 50% depuis le début d’année. Le prix de ce dernier se rapproche du contrat américain (WTI). Néanmoins, une reprise se dessine en ce début de semaine, ce qui dope le compartiment actions des pétrolières. Le baltic dry index affiche également un parcours baissier prouvant le fort ralentissement chinois (voir graphique). Les métaux précieux reviennent sur leurs points bas : l’or se situe sur la zone des 1080 USD l’once, l’argent à 14.20 USD et le platine casse son support, pour se négocier à 880 USD. Néanmoins en période de doute géopolitique, le métal jaune pourrait retrouver un intérêt chez les investisseurs. Comparaison des métaux précieux (l'or et l'argent résistent mieux à la pression baissière)  Corrélation entre la croissance chinoise et le Baltic dry index (coût du transport maritime)  |

| Marchés actions Les publications se terminent en Europe et aux Etats-Unis, avec un bilan bien meilleur dans le pays de l’oncle Sam. En effet, près de 75% des sociétés ont dépassé le consensus des analystes sur le S&P500 alors que plus de 90% des entreprises ont d’ores et déjà fait leur point trimestriel. Au programme de la semaine, deux géants américains : Wal-mart et Home Depot. Publications US (>10 milliards de dollars) Publications françaises (>5 milliards d'euros) |

| Marché obligataire Après le fort impact la semaine dernière sur le marché obligataire lié à la possible remontée des taux dès décembre par la FED, les rendements diminuent désormais. Pour les pays « Core », le bund s’inscrit à la baisse à 0.54% (-14 bps) tout comme l’OAT à 0.86%. Pour les pays « périphériques », le taux espagnol connaît également un repli à 1.81% (-12 bps). Enfin, la référence italienne suit la même tendance, en cédant 12 points de base à 1.58%. Le taux US à 10 ans affiche une certaine stabilité à 2.25%. |

| Marché des changes Les récents discours des membres des banques centrales ont généré de la volatilité sur le marché des devises. Le dollar s’est renforcé contre l’euro à 1.07 et contre le yen à 122. Il faut dire que ces deux monnaies subissent la pression de la politique monétaire accommodante de la BCE et de la BoJ. Le billet vert en profite également pour se négocier à la parité (1 pour 1) face au franc suisse. Les cambistes campent désormais sur leurs positions, en attendant la confirmation du calendrier monétaire des banques centrales mondiales. EUR/USD  Franchissement baissier d'un trend ascendant |

| Statistiques économiques La semaine passée, les chiffres américains ont globalement déçu (ventes de détail, indice des prix ou encore les chiffres du chômage). Seul l’indice Michigan est ressorti au-dessus des attentes. En Europe, le discours de Draghi soutient une fois de plus les marchés, avec l’annonce d’une prolongation d’un programme d’aide si le besoin s’en fait sentir. Quelques indicateurs permettront cette semaine de se faire une meilleure opinion sur la question avec pour commencer, mardi le ZEW allemand et l’inflation américaine. Mercredi, des statistiques sur l’immobilier ainsi que les minutes de la FED viendront animer la séance avant la publication de l’indice Philly Fed jeudi. |

| Les investisseurs gardent leur sang froid La semaine devait commencer par une certaine volatilité et c’est plutôt dans le calme que les marchés ont ouvert au lendemain des attentats. Les pays rassemblés dans le G20 avaient clairement annoncé leur soutien aux économies, ce qui permet aux investisseurs de ne liquider aucune position dans la panique. Les intervenants veulent croire à la reprise de la croissance dans notre pays et en Europe, arguments appuyés par l’espoir du renforcement de la politique accommodante de la BCE. L’intense calendrier monétaire de fin d’année devrait être déterminant pour fixer l’exposition aux risques à l'aube de 2016. |