Méthodologie

Le plus dur n’est peut être pas de trouver des gagnants sur le long terme mais de trouver des gagnants qui vont bien performer au cours des trois prochains mois, surtout quand on ne peut pas les vendre en cours de route. Le but ici est donc de construire une sélection performante et résiliente. Pour cela, je m’appuie sur l’Evidence Based Investing, c’est-à-dire sur des recherches scientifiques qui ont prouvé la pertinence de certaines stratégies d’investissement à l’échelle du temps. Ce processus très rationnel de l’investissement a notamment permis de mettre en lumière la pertinence de certains facteurs d’investissement.

La sélection Momentum Picks se base principalement sur deux de ces facteurs : Quality et Momentum.

- Momentum : Au sens classique du terme, le momentum est une vision de l'investissement consistant à privilégier les actions qui suivent une tendance haussière au cours des six et douze derniers mois. Chez Zonebourse, le momentum intègre certes les données relatives à la tendance positive du titre à court (3 mois), moyen (6 mois) et long terme (12 mois), un momentum dit “technique”, mais également les révisions des bénéfices net par action et du chiffre d'affaires par les analystes à court et long terme, pondérées de la visibilité du business model des analystes qu'en à la divergence de leurs estimations chiffrées, en partant de l’hypothèse que les analystes sont plutôt conservateurs dans leurs révisions, il s’agit là d’un momentum plus “fondamental”.

- Quality : Le facteur qualité lui privilégie les sociétés ayant des fondamentaux solides, à savoir une profitabilité correcte, une rentabilité élevée, un bilan comptable solide, une faible volatilité des marges, un historique de qualité en matière de publication de résultat ainsi qu'une bonne visibilité sur les prochains résultats.

La sélection est construite pour générer le meilleur risk/reward possible contenue de sa composition limitée. Cependant, une sélection de seulement cinq titres ne constitue pas un portefeuille suffisamment diversifié. Il faut plutôt envisager Momentum Picks comme un complément à un portefeuille déjà diversifié.

Analyse de la performance passée

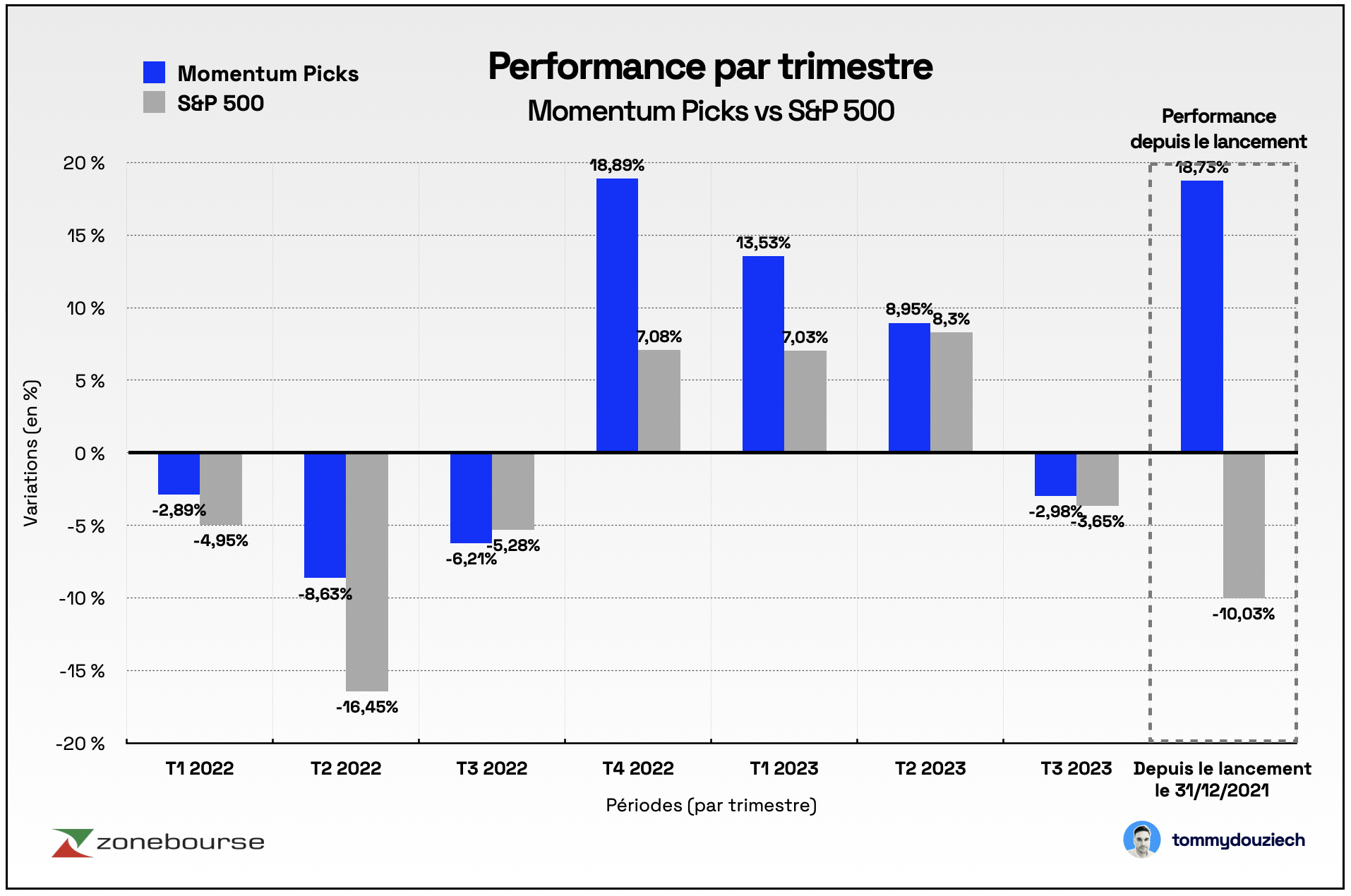

Lors de notre précédente sélection, nous avions choisi Booking Holdings, AutoZone, Fastenal, Coty et Microchip Technology. Un portefeuille équipondéré sur ces cinq positions vous aurez généré un rendement de -2,98% contre -3,65% pour notre benchmark, l’indice S&P 500, sur le troisième trimestre 2023 (du 30/06/2023 au 30/09/2023), soit une légère surperformance de +0,67%. Au niveau individuel, Booking Holdings a gagné +14,21% sur le trimestre et AutoZone 1,87% tandis que Fastenal a perdu -7,37%, Coty -10,74% et Microchip Technology -12,88%. Cette sélection a évolué en ligne, légèrement mieux, que l’indice large américain.

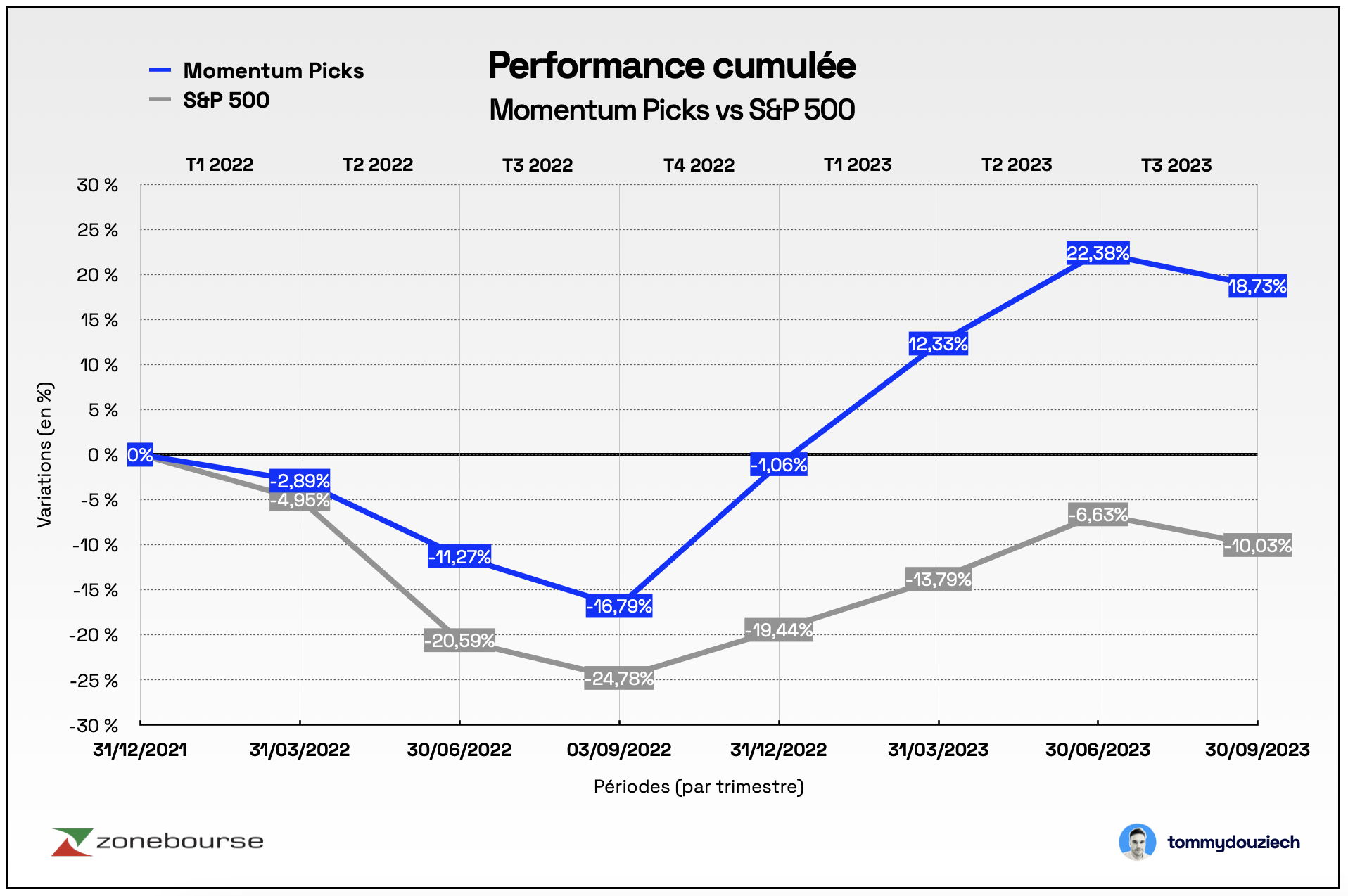

La sélection Momentum Picks débutée le 31 décembre 2021 réalise une performance cumulée de +18,73% contre -10,03% pour l’indice large américain (S&P 500), soit une surperformance de +28,76% en 21 mois. Cette performance n’intègre pas le versement des dividendes aux actionnaires sur la période, la performance réelle est donc encore supérieure à ces chiffres.

Performance par trimestre :

Performance cumulée :

La nouvelle sélection

Regardons plus en détail les cinq valeurs américaines sélectionnées pour le quatrième trimestre 2023 (octobre à décembre).

Sélection équipondérée Momentum Picks :

Paccar

Commençons cette sélection par une valeur qui a déjà fait un passage ici. Paccar, présente dans la première sélection de 2023, a montré patte blanche pour la réintégrer au cours de ce trimestre. Spécialisée dans la conception, la fabrication et la commercialisation de véhicules de transport de marchandises, la société vend principalement des camions sous les marques DAF, Kenworth et Peterbilt (ce segment représente plus de 70% de son chiffre d’affaires). Elle vend également des accessoires, des pièces de rechange et des treuils industriels pour 21% du chiffre d’affaires sous les marques Braden, Gearmatic et Carco. Cette dernière activité lui assure un flux régulier de revenus à marge élevée. La moitié des ventes sont réalisées aux Etats-Unis, le reste est équitablement réparti en Europe et en Asie. Paccar est une entreprise très bien gérée, sûrement le meilleur constructeur de véhicules poids lourds. L'entreprise fournit un ROIC (rendement du capital investi) de près de 12% à ses actionnaires. Au cours des 20 dernières années, le chiffre d’affaires s’est apprécié à un rythme régulier de 8% par an, avec et il faut le noter en ce moment, une faible volatilité même durant les récessions. Les révisions de BPA (bénéfice par action) et de chiffre d’affaires sont haussières et le momentum est bon. Le titre est hausse d'environ 20% sur 6 mois et de 50% sur 1 an glissant. Le président Mark Pigott, héritier du fondateur de la société William Pigott (il y a de ça plusieurs générations puisque la société a été fondée en 1905) détient toujours 1% de la société, soit tout de même un demi-milliard de dollars. Le PDG est actionnaire à hauteur de 11 millions de dollars au cours actuel. Voilà une success-story familiale qui mérite de l'attention.

Source : Zonebourse.com

Berkshire Hathaway

Difficile de ne pas connaître Berkshire Hathaway, la célèbre holding du pape de l'investissement, Warren Buffett. Berkshire prend la forme d'une société de portefeuille qui opère par l'intermédiaire de ses filiales engagées dans diverses activités. Elle possède des activités en propre (entreprises qu'elle a racheté à 100%) et des parts d'entreprises cotées (la plus connue étant Apple qui pèse près de 50% de son portefeuille coté). Si Warren Buffett a commencé avec le secteur de l'assurance (et de la réassurance), qui représente toujours la principale activité de la holding, l'entreprise a élargi sa portée pour inclure l'énergie, les services aux collectivités, le transport ferroviaire, l'industrie, les services et la distribution. Le détail des entreprises détenues est fourni sur le schéma ci-dessous. Organisation décentralisée, gestion exemplaire, historique de performance sans commune mesure... ce n'est pas les points forts qui manquent chez Berkshire. Puis en matière de diversification, c'est un ETF à lui tout seul. En plus de remplir tous mes critères de sélection quantitatifs, Berkshire offre un risk/reward exemplaire - avec une faible volatilité et un historique de résistance face aux crises - nécessaire en ces temps incertains.

PS : Je vous rassure, l'action Berkshire Hathaway a deux parts (la A et la B). La B (BRK.B) est celle que nous choisirons dans cette sélection car c'est la plus accessible.

Source : Berkshire Hathaway

ON Semiconductors

Le secteur technologique est incontournable. Mon choix s'est porté sur On Semiconductors. Après quelques années de dipérisification, ON Semiconductors est en train de devenir un des leaders de l’électrification en étant un fournisseur privilégié de GM, Ford, VW, Daimler, Stellantis, Toyota et Honda. Elle est bien placée sur le marché du carbure de silicium. Le carbure de silicium est un matériau de base utilisé dans les semi-conducteurs. ON Semi commercialise également une plateforme de conduite autonome Gen5 d'AutoX pour ses technologies LiDAR et de détection d'images. Cette technologie autonome Gen5, à l'aide de 28 capteurs d'image 2D et de quatre capteurs LiDAR 3D, permet de réaliser des RoboTaxi entièrement sans conducteur pour le transport de marchandises et de personnes. D’ailleurs, la société propose aussi un module MOSFET en carbure de silicium conçu pour les véhicules électriques. Il permet de réduire la résistance thermique afin de diminuer la température de la puce pendant son fonctionnement.

Dans un secteur touché par une très nette inflexion de conjoncture, le groupe américain continue d'afficher une pleine santé et de prometteuses perspectives de développement. Il est vrai que la demande reste soutenue du côté de son principal débouché — l'industrie automobile. Les équipements conçus par ON Semi — capteurs, transistors, matériaux de pointe comme le carbure de silicium, entre autres — sont de plus en plus omniprésents, particulièrement dans la production de véhicules électriques. Avec la reconfiguration de son portefeuille d'activités, ON Semi s'attend à voir la demande pour ses composants augmenter de près de trente fois par véhicule. Agressive, cette ambition est en l'état corroborée par des ventes vers le secteur automobile en expansion de 35% par rapport au premier semestre de l'année précédente.

L'autre pilier stratégique du groupe - déploiement de la 5G et automatisation industrielle - tarde à délivrer une performance comparable. Les perspectives à long terme y sont naturellement excellentes, mais l'amorçage prend davantage de temps. Au niveau financier, ON Semi se distingue par un impressionnant parcours de croissance - avec un chiffre d'affaires qui quadruple sur la dernière décennie - ainsi que par une gestion sourcilleuse et une séquence de rachats d'actions particulièrement astucieuse. Impératifs capitalistiques obligent, les profits et les cash-flows ont stagné mais le groupe a désormais développé un catalogue exhaustif de produits ; multiplié les acquisitions stratégiques, comme celles de Fairchild en 2016 et de GT Advanced Technologies en 2021 ; et développé une réelle intégration verticale, le tout sans dégrader son bilan.

Dans un secteur où l'échelle est essentielle, ON Semi s'attend maintenant à récolter les fruits de ces investissements stratégiques. Le management cible une marge brute de 45% (dépassée sur le premier semestre de l'année 2023 malgré des baisses de prix généralisées) et une capacité à générer 2 milliards de dollars de profits par an.

Si vous observez l'évolution du cours de l'action, le marché semble confiant dans la stratégie de la société. La courbe est linéaire : difficile de distinguer la baisse généralisée du secteur des semi-conducteurs en 2022, la guerre en Ukraine ou les craintes de récession. ON Semiconductors rejoint la team Momentum Picks pour finir l'année 2023.

Source : Zonebourse.com

Molina Healthcare

Molina Healthcare suit le chemin réussi du géant du secteur Unitedhealth Group et ses quelques 450 milliards de dollars de CA. Les États-Unis sont connus pour avoir parmi les coûts de soins de santé les plus élevés au monde, ce qui représente une opportunité pour les assureurs tels que Molina. Plus de 300 millions d’américains ont besoin d'être assurés. Bien que le système de santé soit principalement privé, le gouvernement fédéral a mis en place différents programmes et lois visant à étendre l'accès à l'assurance maladie. Le programme Medicaid représente 82% du chiffre d'affaires et est destiné aux personnes à faible revenu, tandis que le programme Medicare représente 13% des revenus et vise les personnes invalides et âgées de plus de 65 ans. Molina exerce son activité de manière discontinue à travers le territoire américain. L'assureur réalise les 5% restants de son activité grâce au marketplace, un programme qui agit comme une solution de dernier recours pour les personnes qui ne sont pas éligibles à d'autres programmes. Le secteur de l'assurance santé aux États-Unis connaît une forte dynamique, qui malgré quelques ralentissements anecdotiques pour Medicaid, devrait continuer. Molina constitue une position défensive dans cette sélection avec une volatilité historique contenue même dans les marchés baissiers.

Source : Molina Healthcare

Booking Holdings

Comme on se retrouve Booking ! Déjà présente dans la sélection précédente, Booking garde sa place méritée dans la très courte sélection Momentum Picks. Il faut dire qu'elle ne nous a pas déçue lors de la dernière publication trimestrielle avec un CA de 5,46 milliards de dollars (5% au-dessus des attentes) mais surtout un BPA de $34,9 (27% au-dessus des attentes). Booking Holdings figure parmi les principales agences de voyage en ligne. Le groupe propose un large choix de prestations liées aux voyages : réservation d'hôtels, location de voitures, réservation de billets d'avion, séjours combinés, voyages sur mesure, croisières, etc. La société emploie plus de 20.000 employés et est présente partout dans le monde. Tout d’abord, Booking est le n°1. La société dispose d’un incroyable avantage compétitif durable (appelé “moat” en anglais) et illustre parfaitement le cas d’une entreprise avec un “effet réseau”. Tout comme LinkedIn ou Wikipédia, Booking est "the place to go" pour réserver un hébergement hôtelier pour la simple et bonne raison qu'il détient le plus grand inventaire disponible dans le monde. La qualité de service est tout à fait incomparable, notamment avec la fameuse option de réservation gratuite. Il est rare qu'un business conjugue ainsi domination de son secteur et qualité de service hors-pair. Cela va directement au crédit du management. L'entreprise se paie 23 fois ses profits attendus pour 2023. C’est raisonnable au vu de ses fondamentaux solides (marge FCF de 30%, ROE de 50%, bilan solide). La société devrait - tout comme l’année dernière - réaliser une année faste. Retrouvez une analyse complète ici.

Source : Booking Holdings

Retrouvez les précédentes sélections ici :

- Momentum Picks T3 2023 - 5 actions pour l'été

- Momentum Picks T2 2023 - 5 actions pour le printemps

- Momentum Picks T1 2023 - 5 actions pour l’hiver

- Momentum Picks T4 2022 - 5 actions pour l’automne

- Momentum Picks T3 2022 - 5 actions pour l’été

- Momentum Picks T2 2022 - 5 actions pour le printemps

- Momentum Picks T1 2022 - 5 actions pour l’hiver

Avertissement : Les informations, analyses, graphiques, chiffres, opinions ou commentaires mis à disposition dans cet article s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement, ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers. Elles ne constituent par ailleurs pas un conseil en investissement. L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Zonebourse ou l'auteur de cet article qui ne sont pas responsables en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées. Le placement en Bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital.