Une économie polonaise dynamique

Dino Polska ("Dino" ci-après) est une chaîne de supermarchés de proximité polonaise fondée en 1999 par le président Tomasz Biernacki. Le succès de Dino est évidemment lié à l'économie polonaise puisque 100% du chiffre d'affaires est réalisé dans ce pays.

Source : Larousse

Au sortir de l'emprise du communisme à l'aube des années 90', le PIB par habitant n'était que de 1 700 dollars. La Pologne a connu une croissance économique spectaculaire de près de 8% par an en trente ans. Le PIB par habitant s'établit désormais à 18 000 dollars en 2021 (PIB de 679,4 milliards de dollars).

Dino Polska voit le jour en 1999 dans une économie semblable aux années 50' dans les pays développés. Le capitalisme y est tout juste naissant. Tout est à faire. Dino a capitalisé sur cette économie en forte croissance et a suivi les traces du parcours réussi de Walmart trente ans après.

Malgré cette augmentation de richesse, si l'on mesure en parité de pouvoir d'achat, le polonais moyen a un capital limité par rapport à un Américain ou un Français. Par conséquent, il est attentif à ses dépenses. Dino devait donc s'inscrire dans le paysage polonais en prenant en compte ce paramètre.

80% de la population polonaise vit en dehors des grandes villes (40% à la campagne et dans les villes rurales, l'autre 40% dans les villes moyennes, les banlieues et les périphéries). Les magasins Dino sont situés dans ces "petites villes" et ciblent ce segment de 80% de la population polonaise.

Alors que les citadins des grandes villes font leurs courses dans des magasins à l'agencement unique et ont un pouvoir d'achat plus élevé, le reste des 80% de polonais qui vivent à la campagne et dans des petites villes sont plus sensibles aux prix, à l'assortiment de produits alimentaires (plutôt que non alimentaires).

Les prix des loyers plus bas ainsi que la flexibilité dans la construction ont également permis à Dino d'édifier des supermarchés standardisés (réduisant les coûts de conception). Le but était de construire des lieux conviviaux, agréables et bien agencés.

De plus, les enseignes plus petites et plus agiles, notamment les discounters, les supermarchés de proximité, les franchises souples et les magasins de proximité, ont conquis d'énormes parts de marché en Pologne ces dix dernières années. En conséquence, des grands acteurs internationaux se sont adaptés. Tesco par exemple s'est retiré du marché en 2020. Carrefour a préféré s'adapter en réduisant la taille de ses supermarchés (développement des Carrefour Express).

Ces tendances de consommation ne sont pas passées inaperçues aux yeux de Dino qui a su profiter avec brio de ces dispositions.

Un modèle d'affaires unique

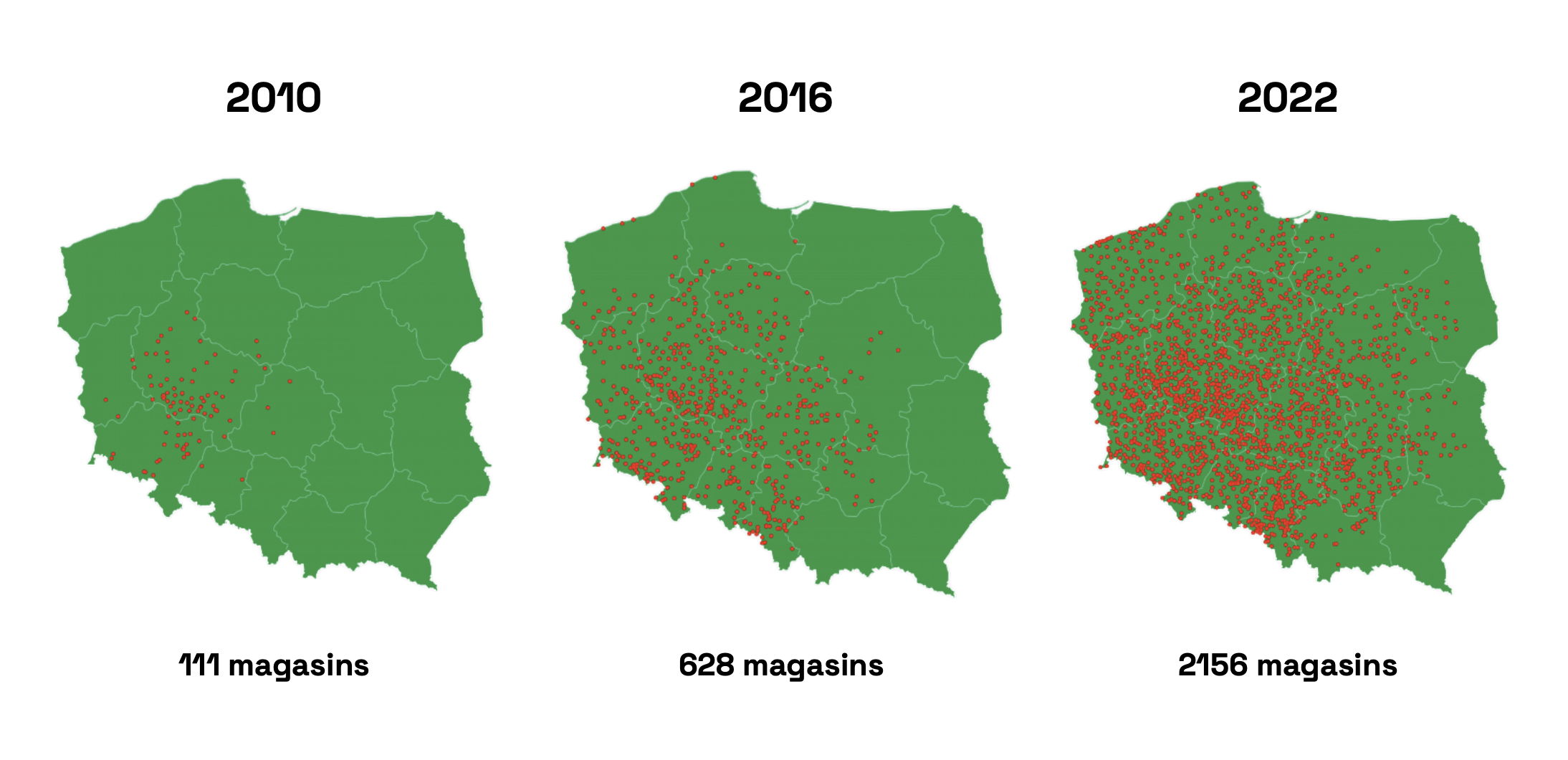

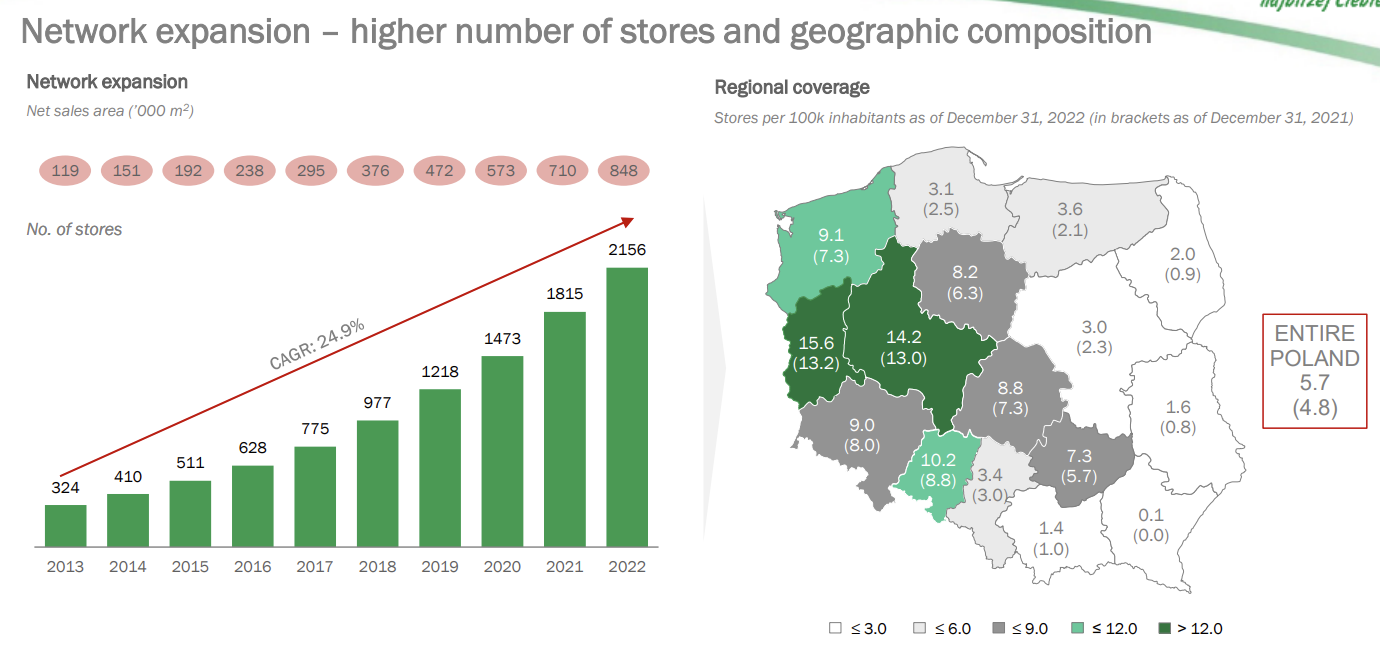

Au cours de la dernière décennie, Dino a été la chaîne de supermarchés qui a connu la plus forte croissance en Pologne. Depuis 2010, le nombre de magasins est passé de 111 à 2156 (chiffres de 2022), soit un taux de croissance annuel moyen de 25,6%. L'équipe de direction de Dino Polska a l'intention de maintenir le rythme élevé de croissance du nombre de magasins dans les années à venir (de l'ordre de 20% par an). Compte tenu de la part relativement faible du réseau Dino d'environ 6% sur le marché de l'épicerie de détail en Pologne, les dirigeants prévoient de continuer à tirer parti de la capacité du réseau à croître organiquement dans sa forme actuelle. Pour cela, ils ont la volonté de continuer à augmenter la densité de ses magasins dans ses zones d'opération actuelles d'une part et à se développer régulièrement dans de nouvelles régions d'autre part.

Source : Dino Polska

L'enseigne cible en priorité les petites villes de plus de 2500 habitants et vise à toucher les habitants dans un rayon de 2km autour de ses magasins. Elle exploite une stratégie de communication de bouche-à-oreille et profite de la commodité plus élevée de ses magasins vis-à-vis de ses concurrents pour tirer son épingle du jeu. En effet, ses concurrents directs, les hard-discounters tels que Biedronka, Lidl, Aldi ou Netto, ont des magasins plus grands et cherchent par conséquent à attirer les habitants d'une zone plus importante. Ils doivent dépenser un budget pub plus important pour attirer des clients venant de plus loin, leur profitabilité est ainsi souvent moins bonne. Ce n'est pas pour rien que Dino affiche les niveaux de marges les plus élevés du secteur.

Un supermarché de proximité se définit par un petit format de magasin de 200 à 500 m2. Ceux de Dino sont standardisés autour des 400 m2. Cette petite taille lui permet de s'implanter plus facilement et rapidement d'une part, mais également d'attirer les consommateurs qui ne souhaitent pas passer des heures à faire leurs courses de la semaine. De plus, l'agencement est le même, ce qui facilite la prise d'habitudes par les clients. Cette standardisation et cette reproductibilité des magasins rendent enfin les bénéfices estimés pour l'ouverture d'un nouveau magasin plus prévisibles.

Source : Dino Polska

La proximité physique de ces magasins se traduit par une fréquence de visites plus importante (panier plus petit donc fréquence augmentée) et une proximité mentale également plus importante. En plus d'être plus proche des clients que les grandes chaînes d'hypermarché, Dino rivalise sur les prix, même vis-à-vis des hard discounters. Pour cela, l'enseigne se compare chaque semaine aux concurrents les moins chers sur un panier de 500 produits de consommation de base. Dino peut se permettre d'offrir les prix les plus bas et ce grâce à une stratégie verticalement intégrée que nous détaillerons ci-dessous.

Source : Dino Polska

Offrir de la commodité n'est pas suffisant et Dino l'avait bien compris. L'enseigne devrait offrir un assortiment complet malgré la taille réduite de ses magasins et surtout offrir des produits de qualité. Qualité, prix et assortiment sont les principaux facteurs déterminants pour un consommateur polonais. Dino Polska a donc optimisé l'agencement et propose quelques variantes seulement, mais pour de nombreux produits différents. Résultat : plus de 90% des produits de l'alimentation d'un polonais sont disponible dans un supermarché Dino. Sur les 5000 références présentes, 88% sont alimentaires et les 12% restants sont non alimentaires (exemples : produits ménagers, hygiène corporelle, etc). Cet assortiment est le positionnement optimal en Pologne, entre l'hypermarché où l'on se perd et la supérette du coin qui manque de produits de base. Niveau qualité, l'enseigne s'est par exemple associée dès 2003 à l'usine de viande Agro-Rydzyna qui approvisionne encore ses magasins en viande fraîche. Ainsi, chaque magasin propose un comptoir de viandes fraîches et les polonais adorent cette valeur ajoutée. Non seulement, cela crédibilise la chaîne en matière de qualité avec des produits frais, et cela s'inscrit parfaitement dans la tradition polonaise puisque le poulet et le boeuf sont des aliments de base pour de nombreux plats traditionnels polonais. Les concurrents hard-discounters ne proposent pas ce comptoir.

Source : Dino Polska

Pour comprendre le modèle verticalement intégré de Dino, il faut remonter dans son histoire. Dès 2010, le fondateur Tomasz Biernacki a cherché à lever des capitaux pour développer l'expansion de Dino. Le but était d'être propriétaire de chaque terrain en construisant les magasins eux-mêmes et en standardisant le format medium (comme nous l'avons vu précédemment). M. Tomasz Biernacki a émis une participation de 49% dans Dino à la société de capital-investissement Enterprise Investors contre 200 millions de złoty. Et lorsque Enterprise Investors a cherché à sortir de sa position, le fondateur a envisagé une IPO à la bourse de Varsovie. C'est une des raisons pour lesquelles Dino Polska s'est introduite en bourse en 2017.

L’entreprise possède aujourd'hui ses biens immobiliers et construit elle-même ses supermarchés. Cela lui confère une plus grande flexibilité, une rapidité dans la construction en éliminant les temps morts de négociation des contrats avec des tiers et surtout une garantie plus élevée dans la bonne finition de ses magasins. Aujourd'hui, plus de 95% des magasins sont détenus en propre et les 5% restants sont loués. Il n’y a donc aucun comparable (Carrefour, Walmart).

Dino est à la fois un parc immobilier, une entreprise de construction et un grand distributeur. Et cela constitue encore un autre avantage compétitif durable puisque posséder un bien est - à terme - moins coûteux que de le louer. Dès la 7ème année, Dino gagne à posséder ses biens plutôt que de les louer. C'est une stratégie hautement rentable pour l'enseigne puisque un supermarché va être exploité sur plusieurs décennies. La preuve en est : aucun magasin n'a été fermé depuis 2007. Mais ce n'est pas tout, dès la 3ème année, les magasins atteignent un retour sur investissement (mesuré avec le ROIC) de 19% en moyenne.

Tous ces avantages compétitifs se combinent pour former ce que l'on appelle un effet Lollapalooza (cf : Psychology of Human Misjudgment, 1995) extrêmement puissant. L'économie d'échelle, l'effet réseau, l'image de marque, le positionnement dominant, l'efficience opérationnelle et le savoir-faire de Dino Polska en matière de distribution alimentaire lui confèrent désormais un "wide moat".

Niveau financement, suite à son IPO en 2017, Dino n'avait pas besoin de plus de capitaux extérieurs. La preuve en est, le nombre d'actions est resté stable depuis à 98,04 millions de titres. Le cours est passé de 34,5 złoty en avril 2017 à plus de 490 złoty en juin 2023, soit une augmentation de 1300% en seulement 6 ans.

Le fondateur Tomasz Biernacki conserve toujours 51,16% du capital de sa société. Ce qui assure une alignement de ses intérêts avec ceux des actionnaires et une certaine vision à long terme des affaires. Ses décisions en matière d'allocation du capital ont été couronnées de succès. Ce qui explique pourquoi Dino Polska a été la chaîne de magasins d'alimentation à la croissance la plus rapide en Pologne.

Le fossé concurrentiel de Dino repose ainsi sur une confluence d'éléments : les prix d'épicerie les plus bas en Pologne, un assortiment complet de produits d'épicerie, un système d'information sur les prix, le seul à posséder des biens immobiliers et à construire ses propres magasins et une gestion orientée vers le long terme.

Une allocation exemplaire

Croissance stratosphérique et marges en progression, que demande le peuple ?

Depuis 2014, le chiffre d'affaires a augmenté à un rythme annualisé de 30% et le BPA à un rythme de 42% par an. Plus récemment, entre 2017 et 2022, la croissance annualisée (CAGR) du chiffre d'affaires a été de 27,9%. Le BPA durant cette même période s'est apprécié de 32,1%.

Source : Zonebourse

En matière de profitabilité (données 2022), la marge brute de Dino est de 24%, la marge EBITDA de 9,3%, la marge opérationnelle (EBIT) de 7,8%, la marge nette de 5,7%. Les marges ont augmenté entre 2017 et 2022 sous l'effet d'un meilleur pouvoir de négociation auprès de ses fournisseurs, à des gains d'efficacité en magasins et en centres de distribution et enfin grâce à un chiffre d'affaires qui croît plus vite que les coûts relativement fixes du business model. Les marges brutes devraient continuer de s'apprécier dans les prochaines années.

Source : Dino Polska, report for 2022

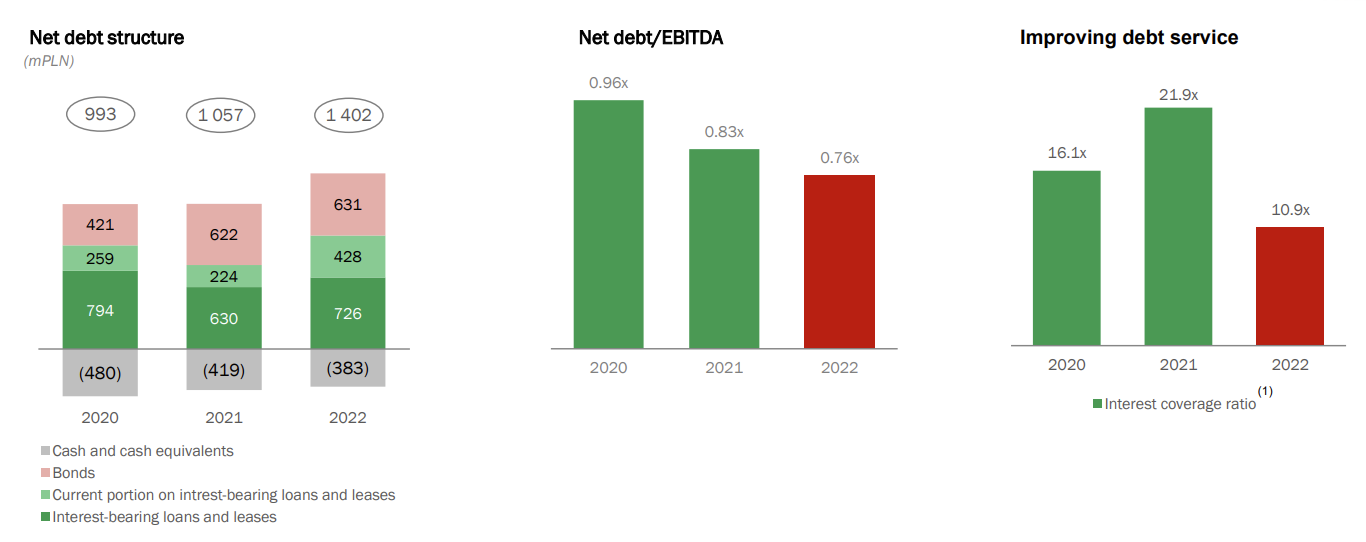

Niveau rentabilité (données 2022), le ROE est de 26,9%, le ROA de 12,5%, le ROIC de 21,3%. Le levier financier (ratio dette nette/EBITDA) est de 0,76.

Source : Dino Polska

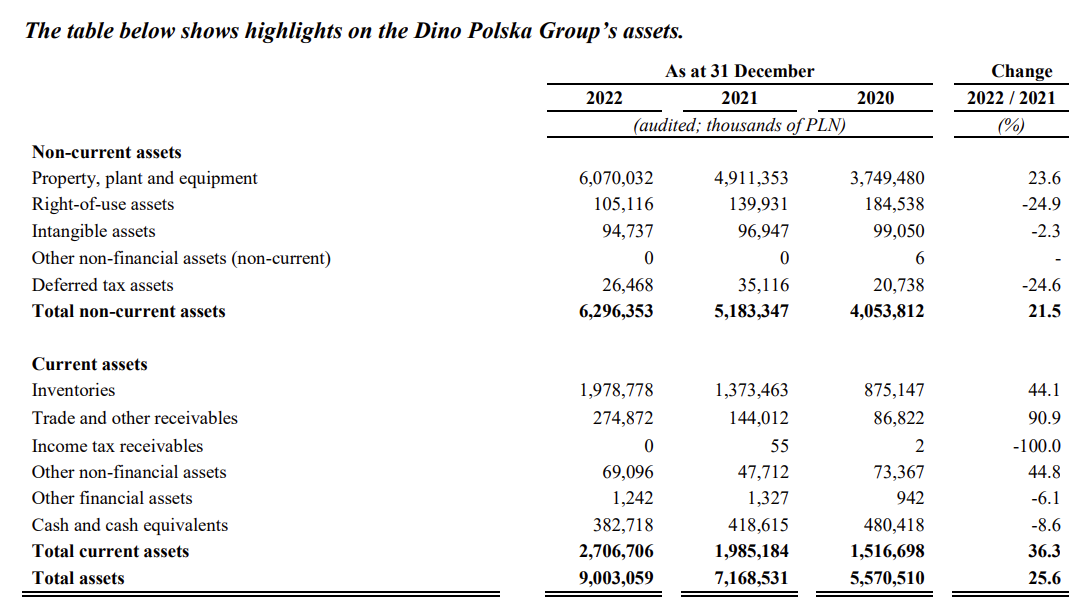

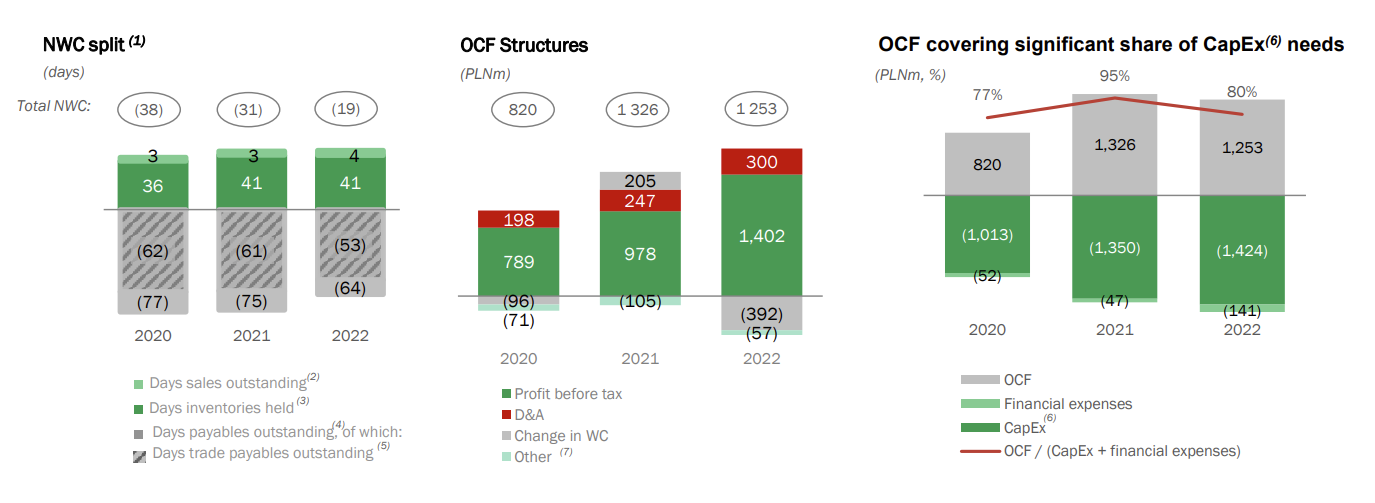

Les dettes courantes pèsent 1,36 fois les actifs courants. Le résultat opérationnel pèse plus de 11 fois les dépenses d'intérêts (EBIT/Interest Expenses). Les Capex pèsent 7,3% du chiffre d'affaires (9,6% en moyenne depuis 2017). Le poids des Capex (+ frais financiers) par rapport aux flux de trésorerie d'exploitation est correct (OCF / Capex + financial expenses = 0,8).Nous sommes face à une entreprise très rentable, peu endettée et faiblement capitalistique.

Source : Dino Polska, report for 2022

Les marges FCF étaient négatives en 2023 en raison des dépenses d'investissement importantes (Net cash from investing activities > Net cash from operating activities). Le nombre de magasins ouverts en 2023 (déjà +184 magasins entre le 1er janvier et le 3 octobre 2023) ainsi que les équipements photovoltaïques pour améliorer l'autonomie énergétique des bâtiments en sont les principales raisons.

Source : Dino Polska

Cependant, si l'on compare les cash flow provenant des activités opérationnelles aux bénéfices nets, le ratio OCF/Net Income est de 1,1, vraiment intéressant et encourageant pour la suite. L'entreprise génère du cash mais le réinvestit dans la croissance de son parc immobilier. D'ailleurs (en supposant que dépenses en capital = amortissements), la croissance du FCF est de 28% sur la dernière décennie.

Source : Dino Polska

Le cash généré est alloué de la manière suivante : soit réinvesti dans la croissance organique, soit pour rembourser ses dettes, soit gardé en trésorerie. Dino ne fait pas encore de croissance externe, elle déploie son modèle de croissance organique avec brio jusqu'à présent. Le groupe ne verse pas de dividende et c'est une bonne chose à mon sens. En effet, le potentiel de croissance organique est encore important, ne serait-ce qu'en Pologne, et la rentabilité des investissements est très intéressante comme nous l'avons vu. Verser un dividende aux actionnaires ne serait pas la meilleure option d'allocation de capital.

Un marché adressable encore grand

- Croissance en Pologne : Même si le marché n'est pas infini et que la croissance organique devrait s'essouffler à terme, le marché polonais est encore très attractif, au moins pour les cinq prochaines années. Dino Polska pourrait encore construire et exploiter 9000 magasins avant d'arriver à saturation – soit en considérant le nombre de 2156 magasins à fin 2022 et le rythme de croissance de 20% par an estimé par le management – d'ici 2031. Lorsque l'on regarde la TAM (Total Addressable Market) de la distribution alimentaire en Pologne, Dino exploite environ 15% de son marché.

Source : Dino Polska

- Croissance à l'international : L'enseigne polonaise réalise actuellement 100% de son chiffre d'affaires en Pologne. Pour son expansion à l'international, nous pouvons envisager que Dino s'attaque aux pays limitrophes à la Pologne : l'Allemagne et la République Tchèque à l'Ouest, la Slovaquie au Sud et la Lituanie à l'Est. Vis-à-vis de la situation actuelle entre la Pologne et la Russie et le conflit en Ukraine, Dino devrait s'abstenir d'aller en Russie, Biélorussie et Ukraine.

Valorisation et risques

Parmi les principaux risques, citons notamment le contexte macro-économique difficile, la concurrence accrue et les limites de la croissance organique.

Tout d'abord, la situation économique globale est assez tendue et peu visible sur le niveau et la direction des taux directeurs qui impactent directement les investissements dans l'économie réelle. Le groupe est exposé au risque de taux d'intérêt, ce qui peut avoir un effet négatif sur sa dette à taux variable, d'autant que le groupe ne couvre pas ses investissements ou ses dettes à taux d'intérêt variable en utilisant des instruments financiers dérivés. Un financement plus compliqué pourrait amener le groupe à revoir à la baisse sa stratégie de croissance. Dans ce contexte incertain, les consommateurs pourraient être plus vigilants sur leurs dépenses au quotidien.

Ensuite, le marché de la grande distribution est hautement compétitif dans la grande majorité des pays et c'est également le cas en Pologne. Dino fait face à plusieurs types d'acteurs bien armés : les hypermarchés tels que Carrefour, Auchan, E.Leclerc et Kaufland ; les supermarchés telles que Intermarché, Simply, Carrefour Market, E.Leclerc et Alma ; les hard-discounters tels que Aldi, Lidl, Netto et Biedronka ; les supermarchés de proximité tels que Spar, Mila, Polo, Carrefour Express. L'évolution des préférences des consommateurs désormais identifiées, qui préfèrent faire leurs achats dans des magasins situés près de leur lieu de vie et la demande croissante des consommateurs incitent de nombreux acteurs à développer un réseau de magasins d'alimentation de taille moyenne situés à proximité du lieu de résidence des consommateurs. Cependant, au vu des avantages compétitifs importants de Dino, disons qu'elle dispose d'une marge de manœuvre pour s'y préparer.

Enfin, la croissance organique ne pourra également pas durer éternellement en Pologne. D'ici 5 ans, l'enseigne devrait commencer à ressentir un point d'inflexion étant donné que les flux de trésorerie provenant des activités d'exploitation des magasins existants ne pourra plus être redéployé de manière efficace dans l'ouverture de nouveaux magasins. Il faudra alors soit faire de la croissance externe en rachetant des concurrents, soit s'ouvrir à l'international. Les deux pourront être fait en simultané. Cependant, Dino Polska n'a aucun historique en la matière. Cela constitue un potentiel risque de déception, même si je reste confiant quant à la capacité de l'équipe dirigeante de déployer efficacement le capital disponible.

Concernant la valorisation, avec un scénario central où Dino Polska continue à ce rythme de croissance encore 5 ans (CAGR de 25%) puis commence à ralentir légèrement (CAGR de 15%) sur les 5 ans qui suivent, tout en conservant sa profitabilité actuelle, nous considérons la valorisation actuelle (au cours de 370 PLN) relativement attractive. En effet, Dino se paie 25 fois ses bénéfices estimés pour 2023 (19 fois pour 2024 et 15,6 fois pour 2025). Sa valeur d'entreprise (VE) sur EBITDA est actuellement estimée à 15,0 fois (12,5 fois pour 2024 et 10,2 fois pour 2025). Le FCF Yield (en prenant en compte les investissements importants) devrait se normaliser à 4,1% pour les estimations 2025 (au cours actuel de 370 PLN).

Source : Zonebourse

Conclusion

Dino Polska est un linear compounder de haute qualité qui capitalise sur ses avantages compétitifs pour créer et conserver une longueur d'avance sur ses concurrents. La société affiche des fondamentaux excellents tant en matière de croissance, de profitabilité, de rentabilité ou de solidité du bilan comptable. L'équipe de direction engagée et réactive alloue de manière intelligente le capital pour créer de la valeur pour les actionnaires. D'ailleurs, le fait que le dirigeant a des intérêts alignés avec les actionnaires (le fondateur est encore CEO et détient 51,16% du capital) n'y est pas pour rien. Les possibilités de croissance organique et externe sont encore considérables, sans parler de l'ouverture à l'international. Dino Polska figure selon moi parmi les plus belles entreprises européennes, voire mondiales, dans le secteur de la consommation de base. A surveiller de près ces prochaines années.

Source : Zonebourse