Jean-Claude Maillard, pourquoi annoncer un nouveau plan plus d’un an avant la fin du plan Route 2025 ?

"Le plan actuel, qui se termine en mars 2025, est en bonne voie pour réaliser l’ambition initiale d’effacer les effets de la crise et d’amorcer une forte génération de trésorerie. Par ailleurs, comme notre carnet de commandes nous offre une visibilité à 2030 avec une certaine maîtrise des marges sur coût matière, il m’est apparu naturel de communiquer aux actionnaires qui sont à mes côtés de partager ma vision de Figeac Aéro, au moins à horizon 2028. Nombreux sont les actionnaires qui ont investi alors que le cours était sensiblement plus élevé : j’ai à cœur de leur montrer que les perspectives du groupe sont bonnes et de communiquer, trimestriellement, les progrès du groupe. Figeac Aéro occupe une position stratégique sur un marché qui offre une visibilité exceptionnelle. Le trafic aérien, qui porte structurellement la croissance de l’aéronautique, aura effacé la crise en 2023, avec des croissances à deux chiffres. Il est également projeté en croissance de l’ordre de 4% par an en moyenne sur les 20 prochaines années. Cette dynamique est également renforcée par les besoins croissants de modernisation des flottes pour une moindre consommation de carburant."

Source : présentation Société du 10 janvier 2024

Malgré ces vents durablement porteurs, Figeac vise une croissance annuelle d’un peu plus de 10% seulement, à comparer aux plus de 20% réalisés lors des décennies précédentes…Avez-vous changé de philosophie ou êtes-vous bridé par votre nouvel actionnaire de référence, le fonds Tikehau Capital ?

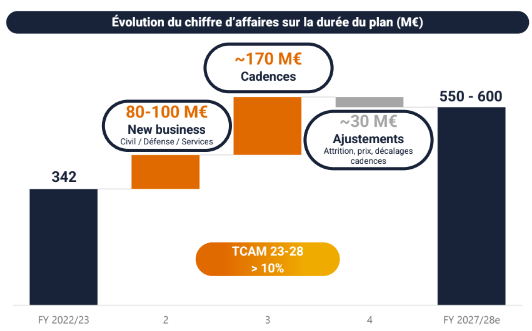

"Je ne regrette pas la période de croissance de la décennie précédente car elle nous a permis de rester en première ligne de la sous-traitance auprès de nos clients et d’atteindre une taille critique dans un secteur qui s’est énormément structuré depuis le début du siècle. J’ai toujours su adapter le groupe à l’évolution de son environnement et je reconnais que l’excès de dette lié à l’excès de croissance a mis le groupe en difficulté à l’entrée dans la crise sanitaire. Nous souhaitons mieux maîtriser la croissance via une meilleure sélection des contrats, afin de préserver nos marges, modérer nos besoins d’investissement qui doivent tendre vers 6% du chiffre d’affaires tout en minimisant le BFR. Cette évolution de notre modèle financier doit permettre un désendettement significatif de Figeac, avec un levier qui doit passer de 7x l’Ebitda en 2022/2023 à 2-2.5x en 2027/2028."

Votre empreinte industrielle est-elle satisfaisante pour réaliser le plan 2028 ? Avez-vous des velléités de croissance externe ?

"Nous avons aujourd’hui 14 usines dans le monde et chacune aura sa place dans le plan 2028, sans nécessité de création de site ni de croissance externe. Nous comptons optimiser les schémas industriels avec notamment l’intensification des transferts de production vers les sites en zone best cost, pour atteindre entre 35% et 40% du volume d’affaires total du Groupe, contre environ 30% aujourd’hui. La montée en charge passera également par l’extension du réseau de partenaires industriels à l’échelle mondiale, afin de mieux gérer la charge de l’outil industriel et le BFR."

Source : présentation Société du 10 janvier 2024

Vous annoncez viser un dépassement des 10 % de ROCE après impôt en cours de plan. Pouvez-vous nous décomposer ce retour à des niveaux que le groupe n’avait pas atteints depuis 2017 ? A quel horizon le groupe sera-t-il capable de dégager des profits nets ?

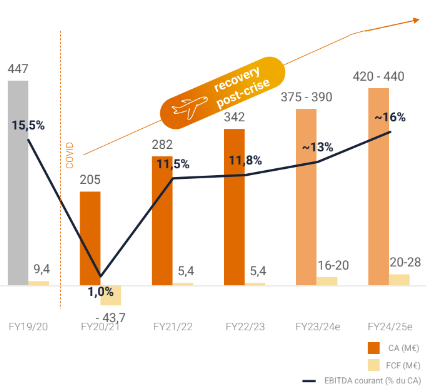

"Au niveau du numérateur de ce ratio de ROCE, le niveau de marge opérationnelle après impôt attendu en mars 2028 devrait permettre de passer le niveau des 10%, avec un niveau de 12% attendu sur l’exercice 2027/28 via une marge opérationnelle de l’ordre de 8 à 9%. Ce niveau de ROCE repose également sur la maîtrise de notre capital économique. En termes de BFR/CA, entre un DIO ramené sous le seuil des 140 jours (contre 204 jours au 30 septembre 2023 et 145 jours en mars 2020) et des avances clients sur commandes maintenues à 30-35M€, nous visons un ratio de l’ordre de 20%. Enfin, ces projections de ROCE reposent sur une limitation des CAPEX à 6-8% du chiffre d’affaires grâce à une capacité excédentaire de l’outil industriel, l’optimisation des investissements et le recours plus important au réseau de partenaires industriels. Ces actions auront pour effet de voir la génération de Free Cash Flows quasi-doubler à l’horizon 2027/28 (par rapport à l’objectif 2024/25 de 20 à 28 M€) pour atteindre environ 50 M€, tout en maintenant une marge d’EBITDA courant à un haut niveau, supérieur à 16%. Quant à l’atteinte d’un résultat net positif, nous la projetons au plus tard sur l’exercice 2025/2026."