CAC 40

CAC 40 Après avoir frôlé son record annuel en début de journée, la bourse de Paris s'est rapidement retournée à la baisse plombé par la santé, les technos et le luxe ainsi que par la hausse des rendements obligataires. Les dernières statistiques américaines meilleures que prévu ravivent les craintes d'un report de la première baisse de taux aux Etats-Unis.

Au niveau des valeurs, Total a bondi de 3.92% dans le sillage des cours pétroliers, Eurofins a gagné 1.56%, Renault 1.52% et Carrefour 0.57% tandis que Stellantis a cédé 3.23%, Sanofi 2.67%, Legrand 2.65%, Dassault Systèmes 2.63%, Schneider Electric 2.53% et STM 2.45%.

Concernant la macroéconomie, l'indice Final PMI manufacturier était légèrement supérieur aux attentes en zone euro (46.1 contre 45.7 précédemment). Outre-Atlantique, les commandes industrielles progressent de 1.4% (contre -3.8% le mois dernier). La veille l'ISM manufacturier était ressorti à 50.3 (contre 47.8 précédemment) après 16 mois de contraction.

Les indices américains ont eux aussi cédé du terrain, le S&P500 a perdu 0.72% à 5205 points, le Nasdaq100 a reculé de 0.94% et le Dow Jones de 1% à 39170 points.

Le CAC40 devrait ouvrir en repli de 0.3% ce matin.

L'indice CPI et le taux de chômage seront publiés à 11h en zone euro. Les opérateurs prendront connaissance en deuxième partie de séance de l'enquête ADP à 14h15 (consensus 148K), de l'indice Final PMI services à 15h45, de l'ISM services à 16h et les stocks pétroliers à 16h30.

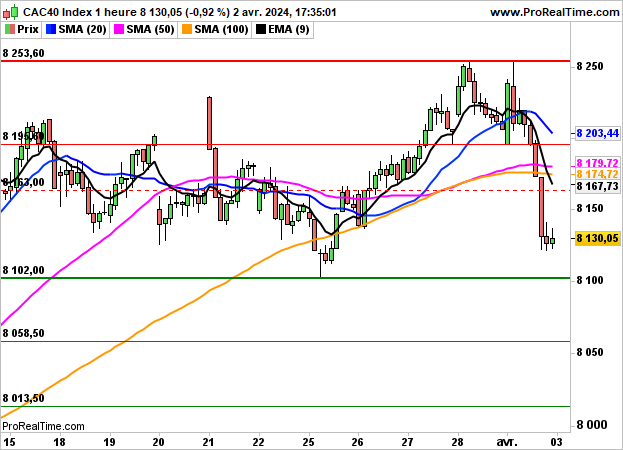

Graphiquement, le CAC40 reste pour le moment en phase de consolidation horizontale. La zone des 8100 points devra engendrer une réaction positive sous peine d'une poursuite des dégagements en direction des 8058/8013 points.