CAC 40

CAC 40 En attendant les rendez-vous de politique monétaire et le rapport mensuel sur l'emploi américain vendredi, la bourse de Paris et les autres places financières ont cédé du terrain hier, dans le sillage de la Tech américaine et des craintes au sujet de la croissance chinoise.

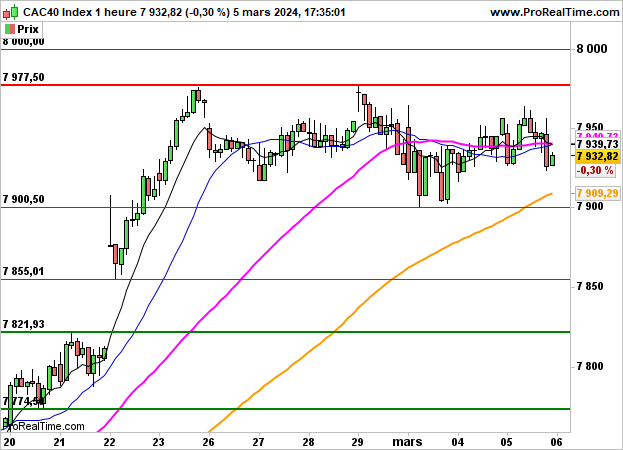

Le CAC40 a pour sa part terminé en repli de 0.3% à 7932 points.

Thalès a bondi de 9.07% après ses résultats, Engie a gagné 2.15%, Carrefour 1.81% et Téléperformance 1.62%. A l'opposé, Alstom a perdu 3.56%, Dassault Systèmes 3.21%, Schneider Electric 2.1%, Cap Gemini 1.95%.

Côté macro, l'indice Final PMI services était légèrement au-dessus des attentes en zone euro à 50.2 et l'indice PPI recule de 0.9%, comme le mois dernier. Outre-Atlantique, l'ISM services a déçu (52.6 contre 53.4 précédemment), tout comme les commandes industrielles qui chutent de 3.6% (-0.3% le mois dernier).

Wall Street a ainsi vacillé, le Dow Jones a perdu 1.04% à 38585 points, le S&P500 a cédé 1.02% à 5078 points et le Nasdaq100 1.8%, avec notamment Amazon (-1.95%), Apple (-2.81%), Microsoft (-2.92%) et Tesla (-3.89%).

Aujourd'hui, les ventes au détail pour la zone euro seront publiées à 11h, l'enquête ADP aux Etats-Unis à 14h15 (consensus 149K), l'enquête JOLTS et les stocks des grossistes à 16h, avant le Livre Beige de la Fed à 20h.

Jerome Powell présentera également son témoignage au Congrès devant la Chambre des représentants à 16h et devant le Sénat demain.

Dans cette attente, le CAC40 est proche de l'équilibre en préouverture.

Techniquement, la configuration reste inchangée. On attendra la sortie des 7900/7977 points pour plus de visibilité.