CAC 40

CAC 40

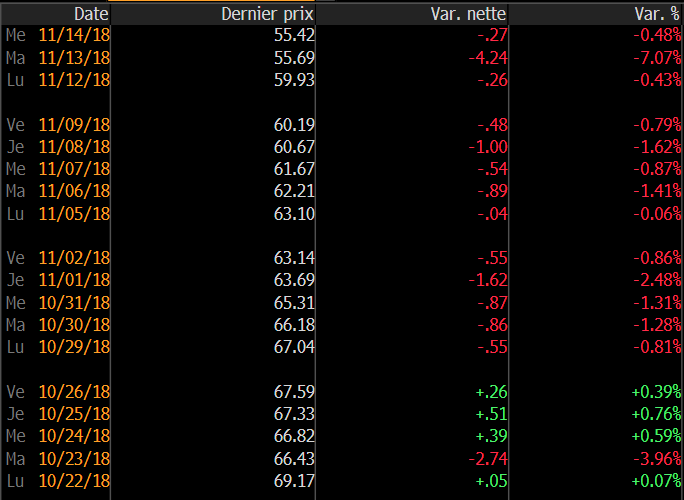

Les marchés américains ne savent plus trop sur quel pied danser. Si les technologiques ont repris quelques couleurs à la clôture mardi, c'est le compartiment pétrolier qui a décroché. Et pour cause, puisque les cours de l'or noir ont subi un nouveau coup de boutoir hier, avec par exemple un brut léger américain WTI qui a sombré de plus de 7%, sa chute la plus impressionnante en séance en trois ans. Un coup d'œil au tableau qui suit montre que le baril en est à 12 séances consécutives dans le rouge, avec une 13ème qui se profile ce matin.

Les dernières semaines sur le WTI : 13ème séance de baisse de rang ce matin (Capture d'écran Bloomberg)

Le net reflux des cours pétroliers par rapport aux pics récents est une bonne nouvelle pour les "gilets jaunes", mais il produit une nouvelle source de volatilité dans un marché qui n'en manquait pas vraiment. La cacophonie qui règne au sein de l'Opep et les doutes sur la pérennité du cartel expliquent l'accès de fièvre qui s'est emparé du secteur, dans un contexte d'abondance de la production (pour une synthèse plus exhaustive, c'est par ici).

La zizanie toute récente sur les marchés pétroliers a pris le pas sur trois informations plus porteuses. D'abord, la confirmation par les Etats-Unis d'une reprise des échanges (verbaux) avec la Chine d'une part, pour préparer la rencontre entre les présidents des deux pays dans deux semaines. Ensuite, la validation par Bruxelles du projet de Brexit de Theresa May. Mais le voyage vers la sortie n'est pas terminé : après avoir franchi Charybde, la dirigeante doit affronter Scylla, le vote favorable des députés britanniques, qui est loin d'être acquis. Enfin, les rumeurs selon lesquelles l'administration Trump ne lèvera pas de barrières commerciales, pour l'instant, devant les importations automobiles européennes.

Au chapitre des publications d'entreprises du jour, on retrouve les Européennes Linde, E.ON, Wirecard, Ageas, Alstom et Genmab, les Américaines Cisco, Charles Schwab et Netapp ainsi que les Asiatiques Tencent, Sumitomo Mitsui et Cathay Financial. Le CAC40 perd 1% en début de séance, sur son support des 5 050 points.

Les temps forts économiques du jour

Embouteillage d'indicateurs aujourd'hui, avec le PIB allemand du 3ème trimestre (8h00, consensus -0,1%), l'inflation finale d'octobre en France (8h45, consensus +0,1%), l'inflation britannique d'octobre (10h30, consensus +2,5% sur un an) et deux statistiques européennes à 11h00, le PIB du 3ème trimestre (consensus +0,2%) et la production industrielle (consensus -0,4%). Aux Etats-Unis, la dernière inflation est attendue à 14h30 (consensus +0,3%), avant deux interventions de membres de la Fed lors de manifestations publiques, dont celle de Jerome Powell en soirée durant un colloque de la Fed de Dallas. Auparavant ce matin, le Japon a annoncé une contraction de -0,3% de son économie au 3ème trimestre alors que la Chine a vu sa production industrielle rebondir, tandis que la dynamique de consommation dans le pays a décéléré.

La paire EUR/USD se négocie à 1,12888 (-0,2%) tôt ce matin. L'once d'or est stable à 1 202 USD. Le WTI, à 55,40 USD et le Brent, à 65,40 USD, perdent respectivement -0,5% et -0,15%. Le rendement du 10 ans américain est étale à 3,143%.

Les principaux changements de recommandations

- AlzChem Group : Berenberg démarre le suivi à l'achat en visant 3,25 EUR.

- BB Biotech : Baader Helvea passe d'acheter à conserver avec un objectif ramené de 80 à 71 CHF.

- Brunello Cucinelli : JP Morgan démarre le suivi à neutre en visant 29 EUR.

- Buzzi Unicem : Morgan Stanley reprend le suivi à pondération en ligne en visant 20 EUR.

- CRH : Morgan Stanley abaisse de 37 à 34,60 EUR son objectif en restant à surpondérer.

- Iliad : Crédit Suisse abaisse de 130 à 120 EUR son objectif en restant neutre.

- Lanxess : Berenberg abaisse de 57,50 à 55 EUR son objectif en restant vendeur.

- Lufthansa : Kepler Cheuvreux passe d'alléger à neutre en visant 19,30 EUR.

- Metro : Baader Helvea passe de vendre à conserver en visant 14,50 EUR.

- Micro Focus : Goldman Sachs passe de neutre à achat en visant 170 GBp contre 130 GBp précédemment.

- Next : HSBC passe de conserver à acheter sur Next en visant 6 050 GBp.

- Nokian Renkaat : Inderes passe d'accumuler à acheter avec un objectif de 32 EUR.

- Opap : HSBC passe de conserver à acheter malgré un objectif ramené de 11 à 10 EUR.

- Rexel : AlphaValue abaisse de 14,20 à 13,30 EUR son objectif en restant à l'achat.

- Rio Tinto : Liberum passe de conserver à vendre avec un objectif de 3 350 GBp.

- Schweiter : Crédit Suisse passe d'achat à neutre avec un objectif ramené de 1 350 à 1 080 CHF.

- STMicroelectronics : Crédit Suisse abaisse de 20,50 à 20 EUR son objectif en restant à surperformance.

- Swedish Orphan : SEB passe de conserver à acheter avec un objectif relevé de 205 à 210 SEK.

- Telecom Italia : Morgan Stanley réduit de surpondérer à pondération en ligne.

- ThyssenKrupp : HSBC abaisse d'acheter à conserver avec un objectif coupé de 27 à 19 EUR.

- Vivendi : JP Morgan réduit de 43 à 42 EUR son objectif mais reste à surpondérer.

L’actualité des sociétés

Le recul des abonnés d'Iliad a continué au 3ème trimestre, tandis que la nouvelle box de l'opérateur se fait attendre. Electricité de France confirme ses objectifs. On gardera un œil sur les bancaires, notamment Société Générale, alors que la question des stress test resurgit, comme nous l'avions évoqué il y a dix jours. Axa place de nouveaux titres Axa Equitable. Le PDG de Covéa quitte le conseil d'administration de la Scor. Le président de l'AMF n'écarte pas un conflit d'intérêts pour l'avocate conseil des fonds spéculatifs qui s'attaquent à Casino. Seb rachète 750g International. Eurazeo vend ses parts dans Vignal Lighting. Altarea Cogedim négocie le rachat de Sévérini. Nexity récupère la gestion des immeubles tertiaires d'EDF en Ile-de-France et dans le Sud-Est. Rothschild, Micropole, SII, Prodware, Actia, Jacquet Metal, Cellectis, DNXCorp ont publié leurs comptes.

Dell chercherait à relever le prix proposé pour son action-reflet. General Electric veut récupérer 4 milliards de dollars en vendant une part de Baker Hughes. Elliott s'attaque à Hyundai. MSCI ajoute des actions chinoises dans son indice des marchés émergents, S.F. Holding, 360 Security Technology et China Shipbuilding Industry.

Le recul des abonnés d'Iliad a continué au 3ème trimestre, tandis que la nouvelle box de l'opérateur se fait attendre. Electricité de France confirme ses objectifs. On gardera un œil sur les bancaires, notamment Société Générale, alors que la question des stress test resurgit, comme nous l'avions évoqué il y a dix jours. Axa place de nouveaux titres Axa Equitable. Le PDG de Covéa quitte le conseil d'administration de la Scor. Le président de l'AMF n'écarte pas un conflit d'intérêts pour l'avocate conseil des fonds spéculatifs qui s'attaquent à Casino. Seb rachète 750g International. Eurazeo vend ses parts dans Vignal Lighting. Altarea Cogedim négocie le rachat de Sévérini. Nexity récupère la gestion des immeubles tertiaires d'EDF en Ile-de-France et dans le Sud-Est. Rothschild, Micropole, SII, Prodware, Actia, Jacquet Metal, Cellectis, DNXCorp ont publié leurs comptes.

Dell chercherait à relever le prix proposé pour son action-reflet. General Electric veut récupérer 4 milliards de dollars en vendant une part de Baker Hughes. Elliott s'attaque à Hyundai. MSCI ajoute des actions chinoises dans son indice des marchés émergents, S.F. Holding, 360 Security Technology et China Shipbuilding Industry.