Cet article fait suite à mon analyse d'août 2023 sur les small caps à retrouver ici : "Small caps : le bon moment pour les acheter ?". Je trouvais déjà à ce moment-là que le marché des petites capitalisations offrait une fenêtre d'entrée potentiellement lucrative pour les investisseurs de long terme.

A ce jour, l'opportunité me paraît encore plus attractive grâce à l'amélioration des conditions de marché et de la visibilité accrue sur les perspectives économiques. Le segment des small caps apparaît ainsi attractif pour des investisseurs de long terme mais également pour du plus court terme (les 12 prochains mois). Pour autant, il ne faut pas négliger la qualité des fondamentaux des sociétés que nous achetons. C'est ce que nous allons voir dans cet article illustré de trois graphiques.

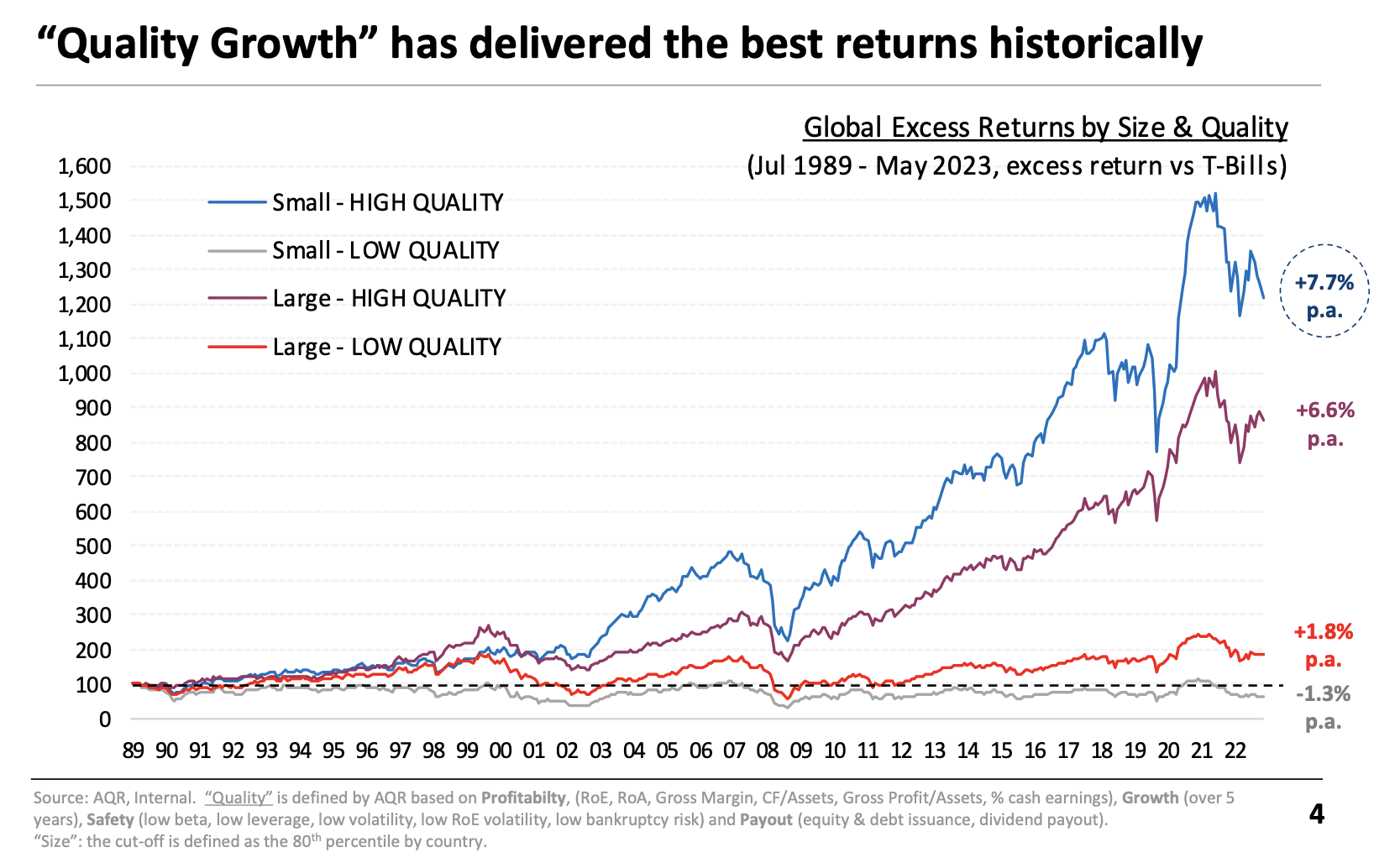

Graphique n°1 : Les small caps de qualité surperforment

Les sociétés affichant une croissance soutenue (growth) et des fondamentaux qualitatifs génèrent (quality) historiquement une bien meilleure performance que les indices larges dès que nous prenons un horizon de temps suffisamment long (> 5 ans).

Cette différence de performance est d'autant plus visible lorsque nous comparons les entreprises de grande qualité (high quality) avec les entreprises de piètre qualité (low quality). Mais une chose que certains semblent avoir oublié ces dernières années, c'est la surperformance historique des petites capitalisations (small caps) par rapport aux grandes capitalisations (large caps).

L'excédent de performance des small caps vs. les larges caps a été (retraité du rendement du T-Bills) de +1,1% par an (CAGR retraité de 7,7% pour les small caps et 6,6% pour les large caps) depuis 1989. Si ce surplus de performance de +1,1% ne vous paraît pas énorme sur une année, il est cependant gargantuesque sur 34 ans grâce aux intérêts composés. 10 000 € investi à 6,6% par an sur 34 ans donnent 87 850 € avec les larges caps contre 124 547 € avec les small caps, soit une différence de 36 697 €, plus de trois fois la mise de départ.

Source : AQR

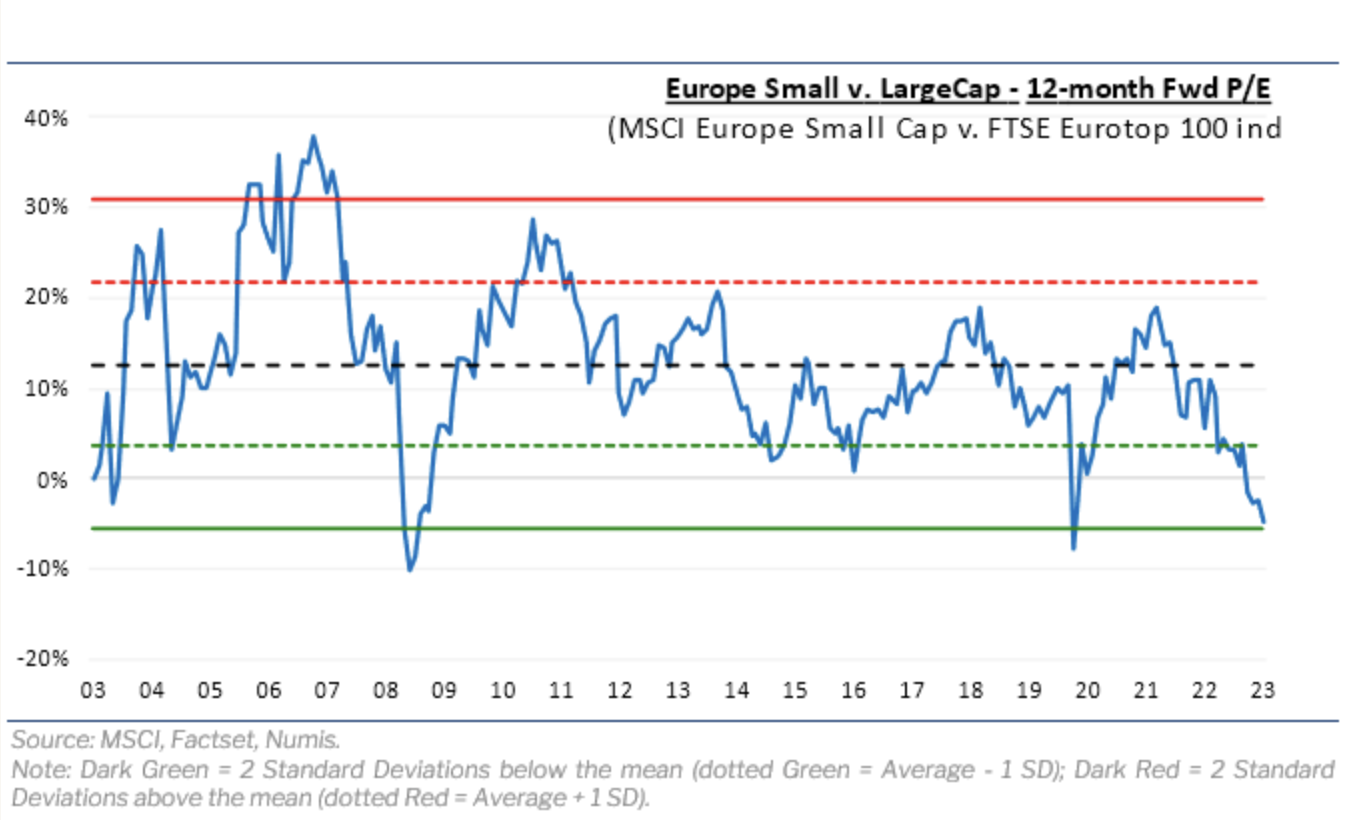

Graphique n°2 : Nous avons actuellement une décote importante sur le segment des smalls

Malgré cette surperformance historique, les small caps sont chahutées en bourse ces dernières années, notamment depuis 2018. L'année 2020 a donné un nouvel élan haussier à cette tranche de capitalisation, mais l'effet est retombé comme un soufflé. Nous sommes actuellement sur des niveaux historiquement attractifs et en décote (de 7% en terme de Forward P/E Premium) par rapport aux larges caps en Europe, comme en témoigne le graphique ci-dessous.

Sources : MSCI, Factset, Numis

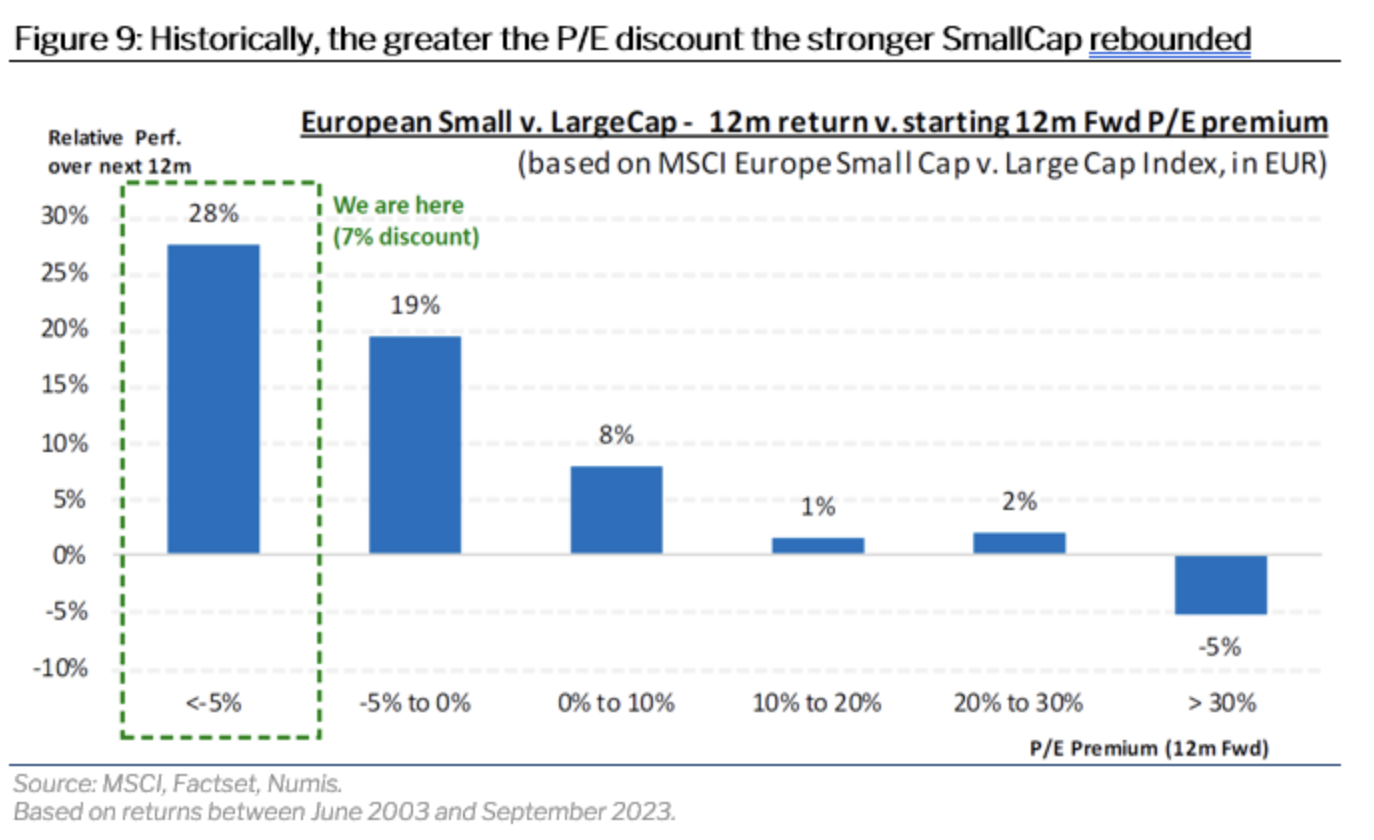

Graphique n°3 : Un potentiel de 28% de surperformance pour les 12 prochains mois

Généralement, lorsque les niveaux de décote relative vis-à-vis des large caps sont si importants, le rebond qui suit est souvent important. La performance relative des small caps européennes est généralement 28% supérieure aux large caps européennes au cours des 12 mois qui suivent une telle décote (7% actuellement).

Sources : MSCI, Factset, Numis

Afin d'illustrer mon propos, voici une liste de petites capitalisations boursières européennes affichant des fondamentaux solides (quality) et une croissance soutenue (growth) :