Une fois de plus, les chiffres de l'inflation PCE qui seront présentés aux Etats-Unis cet après-midi sont considérés par les investisseurs comme un point de bascule potentiel pour les marchés. Jusqu'au prochain point de bascule potentiel, puisque les financiers adorent se fier à ce type de jalon. Dans la réalité, les conséquences sont rarement binaires. Voyons de quoi nous parlons et ce que cela implique.

Les Etats-Unis publient deux types principaux d'inflation mensuelle. L'inflation dite CPI, qui mesure l'évolution globale des prix et qui est publiée la deuxième semaine après la fin du mois. Et l'inflation dite PCE, dix jours plus tard. PCE, c'est pour "Personal Consumption Expenditures", soit dépenses de consommation personnelles en bon français. Elle se concentre sur les prix payés par les particuliers pour les biens et services, ce qui permet d'affiner les modèles de consommation. C'est apparemment la mesure d'inflation que la Fed regarde le plus, précisément celle qui s'appelle "Core PCE", qui exclut l'impact de l'énergie et des aliments. Pour la statistique qui nous intéresse aujourd'hui, les économistes pensent que l'inflation Core PCE a progressé de 0,4% entre décembre et janvier, soit une évolution annuelle de 4,3%, qui marquerait une décrue par rapport à décembre (4,4%). Petit rappel, ce n'est pas parce que la hausse des prix est plus forte d'un mois à l'autre que le glissement annuel est nécessairement plus élevé, parce que la base de comparaison est différente.

Ça c'est pour l'explication. Pour les implications, eh bien c'est le principe habituel qui s'applique : la plus mauvaise surprise possible serait une inflation plus élevée que prévu, car les investisseurs auraient peur de voir la Fed relever ses taux au-delà des projections actuelles, voire sur une durée plus longue.

Voilà pour le principal événement macroéconomique de la journée, qui est précédé par de nouvelles publications de résultats d'entreprises : Saint-Gobain, Holcim, Booking, Valeo ou BASF notamment. Une liste plus complète suit dans la seconde partie de la chronique écrite. Les résultats de sociétés restent robustes et ont contribué hier à redonner le sourire à une majorité d'indices. En Europe, les marchés riches en valeurs cycliques en ont profité, avec des gains modestes à Paris, Francfort, Milan et Madrid. D'abord hésitante, Wall Street a pris le chemin de la hausse, grâce notamment à un Nasdaq aiguillonné par la poche semiconducteurs, après les solides perspectives de Nvidia, dont le titre a flambé de 14%. Notons qu'à l'inverse, Hong Kong est plombée par les résultats d'Alibaba ce matin.

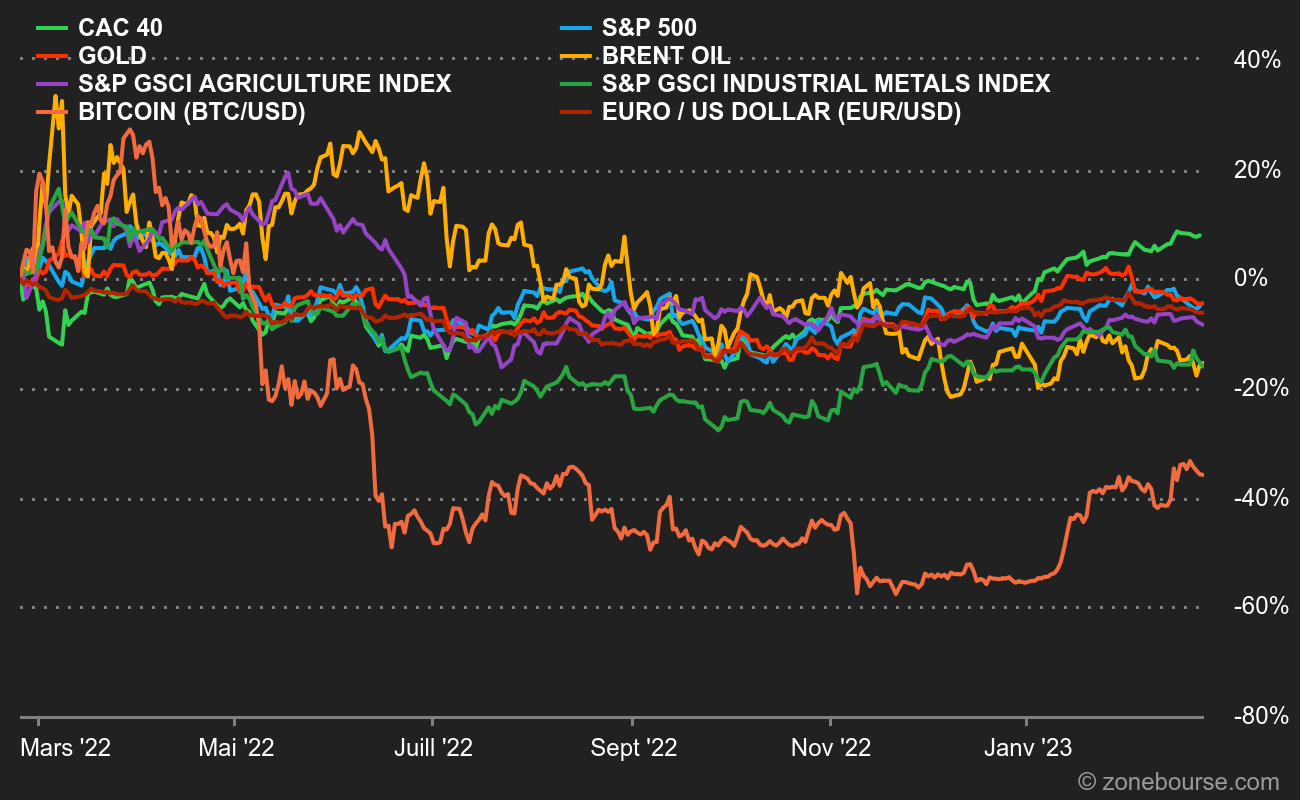

Il ne vous aura pas échappé que l'armée russe a envahi l'Ukraine il y a un an jour pour jour. L'offensive avait eu lieu dans la nuit du 23 au 24 février 2022. Il est intéressant de jeter un coup d'œil sur les impressions à chaud, alors je suis allé voir ce que j'avais écrit à l'époque. Parfois, ce genre d'exercice réserve de mauvaises surprises. Mais pour le coup, je m'accorde un satisfecit. J’avais écrit "pour les marchés financiers, cette agression est une source additionnelle de tensions. Elle complexifie aussi la problématique inflationniste en ajoutant une variable à l'équation, et pas vraiment dans le sens de l'atténuation de la flambée des prix. Attachez vos ceintures". Comme quoi, je raconte pas que des carabistouilles. Au-delà de cette fanfaronnade, j'ai passé en revue les niveaux de différents actifs au matin du 24 février 2022 :

- Le Brent avait passé le cap symbolique des 100 USD. Il est à 82 USD et des poussières.

- L'or avait bondi à 1943 USD l'once. Elle est à 1828 USD actuellement.

- Les matières premières agricoles flambaient, les métaux industriels aussi Ils sont actuellement sous leur niveau du 24 février 2022 (hors bétail sur pied, légèrement plus haut).

- Le Bitcoin flirtait avec 39 000 USD. Il est à 23 900 USD.

- Le rendement de l'obligation américaine à 10 ans était de 1,87%, alors que la Fed n'avait pas encore commencé à relever ses taux. Elle le fera en mars.

Il y a donc eu d'importants bouleversements depuis cette date, même si les craintes initiales concernant les prix du pétrole et les prix des matières premières se sont dégonflées. Plus vite que l'inflation, manifestement. La guerre n'a pas l'air plus transitoire que la hausse des prix, pour reprendre une sémantique désormais célèbre.

Le Japon se redresse nettement en gagnant 1,3%, en marge de la première audition parlementaire du futur gouverneur de la Banque du Japon, Kazuo Ueda. La bourse de Tokyo était fermée hier pour un jour férié. L'Australie met fin à une série baissière de trois séances en reprenant 0,3%. La Chine fait encore grise mine avec un Hang Seng à -1,4% à Hong Kong et un CSI300 à -1% à Shanghai. Le Hang Seng a perdu 10% en un mois. Après son rebond marqué hier, la Corée repique du nez (-0,6%). Les indicateurs avancés européens sont assez bien ancrés dans le vert ce matin, laissant entrevoir une hausse dans les premiers échanges. Le CAC40 gagne 0,6% à 7362 points peu après l'ouverture.

Les temps forts économiques du jour

Revenus et dépenses des ménages américains et inflation PCE sont donc au programme à 14h30. Tout l'agenda ici. Ce matin, le Japon a annoncé une inflation annuelle de 4,2%, légèrement inférieure à ce qui était attendu.

L'euro passe juste sous 1,06 USD. L'once d'or reste sous pression à 1824 USD. Le pétrole se réveille, avec un Brent de Mer du Nord à 82,53 USD le baril et un brut léger américain WTI à 75,94 USD. Le rendement de la dette américaine sur 10 ans recule un peu à 3,87%. Le bitcoin recule non loin de 24 000 USD.

Les principaux changements de recommandations

- Accor : Stifel passe de vendre à conserver en visant 32 EUR.

- Adevinta : Nordea passe de conserver à acheter en visant 92 NOK.

- Arkema : Jefferies reste à l'achat avec un objectif de cours relevé de 130 à 142 EUR.

- Autoneum : UBS reste neutre avec un objectif de cours relevé de 115 à 135 CHF.

- AXA : Berenberg reste à l'achat avec un objectif de cours relevé de 32,20 à 33 EUR.

- Cembra : Credit Suisse reste à surperformance avec un objectif de cours relevé de 92 à 93 CHF.

- Do & Co : Jefferies reste à l'achat avec un objectif de cours relevé de 125 à 145 EUR.

- Jenoptik : Berenberg reste à la charge avec un objectif de cours relevé de 35 à 38 EUR.

- Royal Unibrew : Handelsbanken passe d'acheter à conserver.

- Stellantis : Jefferies reste à l'achat avec un objectif de cours relevé de 18 à 21 EUR.

- Sulzer : Credit Suisse reste à surperformance avec un objectif de cours relevé de 103 à 106 CHF.

- Sword : Stifel démarre le suivi à l'achat en visant 60 EUR.

- Temenos : Vontobel reste à l'achat avec un objectif de cours relevé de 79 à 84 CHF.

- Valeo : JP Morgan reste à surpondérer avec un objectif relevé de 22 à 23 EUR.

En France

Résultats des entreprises (les commentaires sont donnés à chaud et ne préjugent pas de l'évolution des titres)

- Fnac Darty : les résultats sont dégradés. Le titre a flambé hier sur des rumeurs d'intérêt de renforcement de Daniel Kretinsky au capital.

- Saint-Gobain : vise en 2023 une marge d'exploitation comprise entre 9% et 11%.

- Valeo : vise une croissance de sa marge et de son chiffre d'affaires en 2023.

Annonces importantes (et moins importantes)

- Matignon favorable à un plan ferroviaire de 100 Mds€ d'ici 2040, ce qui pourrait profiter à des entreprises comme Alstom.

- La FDA approuve ALTUVIIIO (Sanofi) dans le traitement de l'hémophilie.

- Peugeot Invest participe à la réorganisation de la structure actionnariale de Lisi.

- Ils ont publié aussi / ils sont sur l'agenda : Miliboo, Alten, Enogia, Toosla, Bourse Direct, Union Financière de France, EURO Ressources…

Dans le monde

Résultats des entreprises (les commentaires sont donnés à chaud et ne préjugent pas de l'évolution des titres)

- Amadeus : le bénéfice net 2022 se monte à 664 M€, après deux ans de pertes.

- BASF : le groupe allemand a publié ses résultats trimestriels. Il annonce la suppression de 2600 emplois pour faire face à la crise de l'énergie.

- Beyond Meat : le titre gagne 14% hors séance après la publication des trimestriels.

- Holcim : le cimentier a publié des résultats plutôt meilleurs que prévu. Le dividende est particulièrement robuste à 2,50 CHF. Le talentueux Jan Jenisch va passer de CEO à président.

- International Consolidated Airlines : la compagnie a dégagé 486 M€ de bénéfice opérationnel au T4.

Annonces importantes (et moins importantes)

- Les autorités américaines s'apprêteraient à bloquer le rachat de Figma par Adobe, selon Bloomberg.

- La Deutsche Bank a songé à une opération sur certains actifs du Crédit Suisse fin 2022.

- International Consolidated Airlines rachète de l'intégralité d'Air Europa pour 500 M€.

- Triton relève à 8,95 EUR par action son offre sur Caverion.

- Boeing a de nouveau suspendu la livraison de ses B787 afin d'analyser de plus près un élément du fuselage, selon FAA.

- BASF a terminé son programme de rachat d'actions en avance sur le calendrier.

- Moderna et Merck obtiennent la désignation de percée de la FDA pour une thérapie combinée contre le mélanome.

- Taiwan Semiconductor (TSMC) prévoit une deuxième usine au Japon pour fabriquer des puces haut de gamme.

- Les principales publications du jour : BASF, Holcim, Amadeus, Endesa, International Consolidated Airlines, IMCD, Tomra… Tout l'agenda ici.

Lectures

- Wall Street soutient une nouvelle classe de médicaments psychédéliques (Wall Street Journal, en anglais).

- Comment la France s'apprête à saborder son marché de l'art (Les Echos).

- Festivals, fast fashion… Les petits arrangements du consommateur engagé avec sa conscience (The Conversation).

- Les algorithmes devraient-ils contrôler les codes de lancement nucléaire ? Les États-Unis disent non (Wired, en anglais).

- Les enfants du projet génétique des nazis (The Atlantic, en anglais).

- Microsoft testait en secret depuis des années le chatbot de Bing, Sydney ou (The Verge, en anglais).

- Un an de guerre en Ukraine: la fin de la mondialisation heureuse (Le Temps).

- Les armes secrètes de l'Ukraine (Esquire, en anglais).