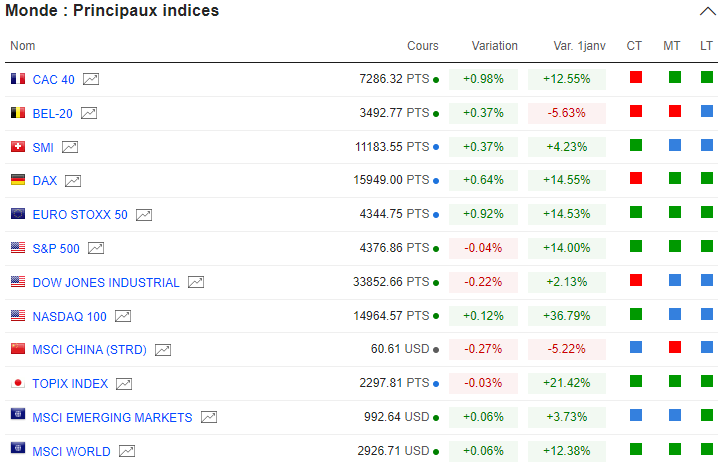

Mais commençons par un rapide tour d'horizon de la tendance du marché. Tout comme celui des consommateurs américains, le moral des investisseurs s'améliore, au point qu'ils recommencent à prendre quelques paris audacieux sur les valeurs cycliques et de croissance. C'est ce qui ressort de nos heatmap, qui sondent les variations sectorielles des indices boursiers. En Europe, la tendance est claire : les valeurs défensives ont marqué le pas, pendant que les valeurs cycliques se sont redressées. Cela a conduit à un grand écart entre Paris (+0,98%) et Zurich (+0,37%), puisque le CAC40 est mieux doté en valeurs cycliques, tout le contraire du SMI suisse. Aux Etats-Unis, c'était moins évident. Le secteur de l'énergie a tiré son épingle du jeu grâce à la remontée des cours pétroliers, eux-mêmes propulsés par la fonte vertigineuse des stocks pétroliers américains la semaine dernière. Pour la petite explication, la combinaison d'une demande nationale vigoureuse, couplée à des exportations très dynamiques ont mené à ce résultat. Cela n'a pas empêché le Dow Jones de terminer sur une légère perte (-0,22%), tandis que le Nasdaq100 est parvenu in extremis à clôturer en territoire positif (+0,12%). La Tech garde la forme. Preuve en est, Apple a ponctuellement atteint la barre des 3000 milliards de dollars de capitalisation boursière en cours de séance.

Le Nasdaq s'apprête ainsi à clôturer un semestre assez extraordinaire. Au dernier décompte, l'indice technologique de Wall Street progresse de 36% depuis le 1er janvier. En comparaison, le S&P500 avance de 14% sur la même période, tout comme le DAX et le CAC40 GR (dividendes réinvestis) qui réalisent une performance similaire. Ailleurs, le Japon va boucler le semestre avec une hausse de l'ordre de 20%. Les pays émergents trainent eux toujours leur spleen. Pour y voir plus clair dans ce point d'étape, je vous glisse un tableau qui résume bien la chose.

Vous pouvez retrouver ce tableau directement sur Zonebourse ici.

Revenons à la séance du jour, qui s'annonce chargée. Plus précisément, je dirai que nous allons rentrer dans le dur avec les prochaines données sur l'inflation. L'Allemagne donnera une première estimation de l'inflation de juin, un avant-goût des enjeux de demain puisqu'une fois de plus, les chiffres de l'inflation PCE qui seront dévoilés vendredi seront le point d'orgue de la semaine. Pourquoi ? Parce que c'est une statistique suivie de près par la Fed, même si je doute qu'elle puisse faire vaciller les anticipations des financiers, tant la probabilité d'un relèvement des taux de 25 points de base pour fin juillet est élevée. Celle-ci s'élève à plus de 80% après les propos du président de la Fed hier. Comme écrit plus haut, Jerome Powell a réaffirmé ce que le marché savait déjà, à savoir que la Fed prévoit toujours deux hausses de taux cette année.

Toujours dans le registre macro, les inscriptions hebdomadaires au chômage figurent à l'ordre du jour aux Etats-Unis, avec la dernière estimation du PIB du premier trimestre 2023. Je relève également qu'une intervention de Jerome Powell est prévue une demi-heure avant l'ouverture des places européennes à l'occasion de la quatrième Conférence sur la stabilité financière organisée par la Banque d'Espagne à Madrid.

Du côté de l'Asie-Pacifique, le Japon poursuit sa marche avant. Le Nikkei 225 progresse d'environ 0,25% après de solides gains la veille. L'ambiance est différente à Hong Kong, qui cède un peu plus de 1%, pendant que le Kospi coréen recule d'environ 0,2%. En Australie, l'ASX termine la séance proche de l'équilibre. Les indicateurs avancés européens sont stables ce matin.

Les temps forts économiques du jour

L'inflation allemande préliminaire de juin est attendue à 14h00, juste avant, aux Etats-Unis, les inscriptions hebdomadaires au chômage et la dernière estimation du PIB du T1 2023. Tout l'agenda ici.

L'euro et le dollar se neutralisent à 1,089 USD. L'once d'or poursuit sa décrue autour de 1900 USD. Le reprend de la hauteur, avec un Brent de Mer du Nord à 73,75 USD le baril et un brut léger américain WTI à 69,20 USD. Le rendement de la dette américaine sur 10 ans s'établit à 3,74%. Le bitcoin évolue autour de 30 200 USD.

Les principaux changements de recommandations

- Advanced Drainage Systems : Morgan Stanley passe d'acheter à neutre et abaisse sa cible de 114 à 107 USD.

- Adyen : Barclays dégrade son conseil et passe de surpondérer à pondération en ligne avec un objectif de 1600 EUR.

- Akastor ASA : SpareBank commence son suivi avec un conseil à l'achat et un objectif de 14 NOK.

- Allfunds Group : HSBC passe de conserver à acheter avec un objectif de 7,50 EUR.

- Ashtead Group : BNP Paribas Exane passe de surperformance à neutre avec un objectif de 5550 GBX.

- Bufab : SEB Equities relève son conseil de conserver à acheter avec un objectif de 425 SEK.

- Clariant : Barclays abaisse son objectif de 17 à 16 CHF.

- E.ON SE : Citi passe de neutre à acheter avec un objectif de 12,70 EUR.

- Elia Group : Citi passe de vendre à neutre avec un objectif de 112 EUR.

- GB Group : Jefferies passe de conserver à acheter avec un objectif de 285 GBX.

- Kering : HSBC dégrade sa recommandation en passant d'acheter à conserver avec un objectif de 580 EUR.

- Neoen : Deutsche Bank initie son suivi avec une recommandation à conserver et un objectif de 27 EUR.

- Platzer Fastigheter Holding : SEB Equities initie son suivi avec un conseil à conserver et un objectif de 82 SEK.

- SGS : Kepler Cheuvreux maintient son conseiller à alléger et abaisse sa cible de 86 à 82 CHF.

- Swatch Group : Goldman Sachs reste acheteur mais abaisse sa cible de 360 à 350 CHF.

- Teleperformance : Berenberg initie sa couverture avec une recommandation à l'achat et un objectif de 232 EUR.

- Tenaris : Jefferies initie son suivi avec une recommandation à l'achat et un objectif de 19 EUR.

- Vallourec : Jefferies initie son suivi avec une recommandation à l'achat et un objectif de 16 EUR.

En France

Annonces importantes (et moins importantes)

- Renault relève ses objectifs pour 2023 après le succès de ses récents lancements de véhicules.

- Sanofi confirme son objectif d'un chiffre d'affaires annuel de plus de 10 milliards d'euros dans les vaccins d'ici à 2030.

- Ipsen obtient le vote de confiance du comité de la FDA pour son médicament contre les maladies génétiques rares.

- Engie signe un accord intermédiaire avec le gouvernement belge sur la prolongation de deux réacteurs nucléaires.

- Bernard Arnault (LVMH) est en visite en Chine.

- Orange en pourparlers pour transférer les clients de sa banque à BNP Paribas.

- Keysight Technologies rachète ESI Group pour près d'un milliard de dollars.

- ArcelorMittal choisit ABB pour équiper un site en Inde.

- EssilorLuxottica signe un accord de licence exclusif pour 10 ans avec Jimmy Choo.

- Casino fixe au 3 juillet la remise d'offres d'apport en fonds propres au capital du groupe.

- Orpea annonce que son plan de restructuration avait été approuvé.

- Les actionnaires d'Atos refusent de révoquer le président.

- SES-imagotag oppose de nouveaux arguments face aux attaques de Gotham City.

- Imerys et British Lithium s'associent pour développer le plus grand gisement de lithium au Royaume-Uni.

- OVH Groupe confirme ses prévisions annuelles.

- Drone Volt remporte contrat de 3 ans auprès d'une entreprise européenne de l'énergie.

- Graines Voltz réalise un chiffre d'affaires semestriel de 2,1 millions d'euros.

- AgroGeneration dévoile des résultats annuels dégradés.

Dans le monde

Annonces importantes (et moins importantes)

- Activision Blizzard déclare que les joueurs se révolteraient si sa licence phare Call of Duty devenait un jeu exclusif.

- La Commission de la concurrence lance des enquêtes contre Visa et Mastercard.

- Siemens réduit sa participation dans Siemens Energy.

- Les bénéfices de Hennes & Mauritz diminuent mais dépassent les prévisions pour le deuxième trimestre.

- Ocado annonce des baisses de prix sur le lait et d'autres produits de base.

- Solvay règle un litige sur les polluants éternels aux Etats-Unis.

- Les régulateurs antitrust de l'UE pourraient ne pas faire appel de la décision du tribunal contre le renflouement de Lufthansa.

- Fluidra dépose un septième programme de papier commercial d'un montant total de 150 millions d'euros.

- HSBC rachète près de 4,7 millions d'actions à Londres et à Hong Kong.

- Principales publications du jour : Nike, Paychex, Hennes & Mauritz … Tout l'agenda ici.

Lectures et vidéos

- Trane Technologies plc : un indépendant en quête d'accélération (Adrien Chavanne)

- Trigano : Parcours exceptionnel, valorisation au plancher (La Rédaction)

- Alimentation Couche-Tard Inc. : Encore une année record (La Rédaction)

- Bien choisir ses secteurs (Xavier Delmas)