Rappelons que ces conseils sont à envisager dans une logique de diversification et s’intègre dans une vision de long terme (5 ans minimum de détention).

Présentation

ID Logistics est un pure-player de la logistique contractuelle implanté dans près de 20 pays répartis en Europe principalement mais aussi en Asie, en Amérique du Nord et du Sud et en Afrique. Cet acteur est présent sur toute la chaîne de valeur : la société élabore et exploite pour le compte de ses clients des solutions adaptées à leurs enjeux. L’entreprise propose ainsi des services de logistique et de supply chain intégrée : entreposage, stockage, emballage et transport. Son expertise dans l'automatisation et le contrôle des coûts a façonné la réputation de la société au travers de ces 20 ans d’histoire. Je pense principalement aux défis induits par la crise sanitaire et les pénuries sur les chaînes logistiques avec en trame de fond l’essor de l’e-commerce et la nécessité de développer une logique responsable exigeant une technicité de haut niveau. La crise sanitaire a renforcé la société et a prouvé la solidité du business model d’ID Logistics.

Source : ID Logistics

La croissance dans les gènes

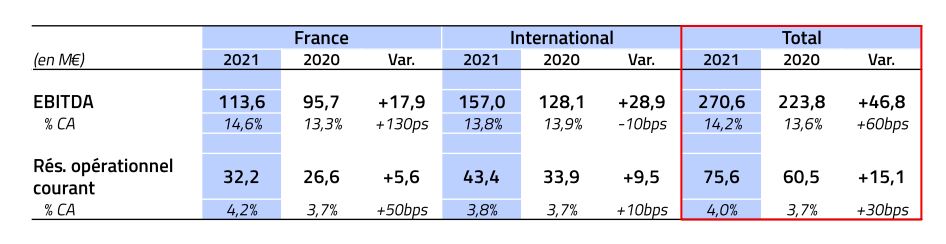

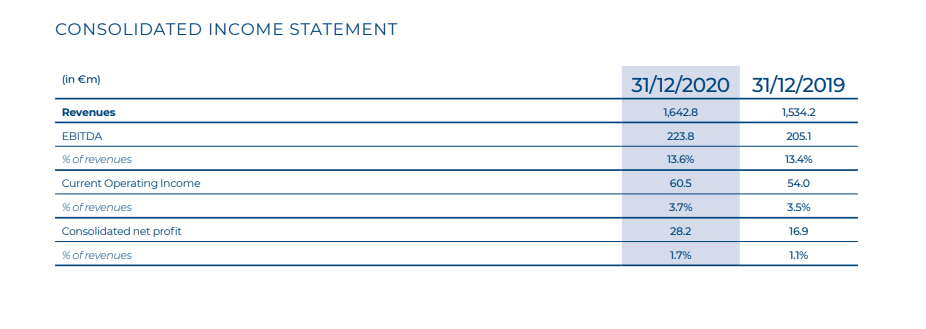

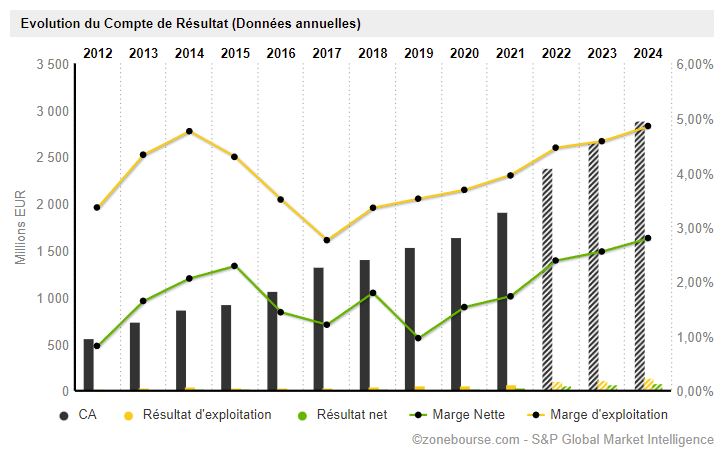

ID Logistics a fini l’année 2021 avec de beaux chiffres de croissance organique. Le chiffre d’affaires est en hausse de 17% YoY sur l’année 2021, après une année à +7% en 2020. En France comme à l’international, nous noterons une augmentation de la productivité des démarrages et un bon contrôle des coûts.

Source : ID Logistics

Le trio Hémar-Satin-Perrot – respectivement PDG, DG Délégué et DG Adjoint Finance – gère cette entreprise avec sérieux depuis des années. Le résultat opérationnel courant est en augmentation de 25% en 2021 par rapport à 2020 et la trésorerie générée par les activités en hausse de 22%. Le résultat net est en progression de 31% YoY.

Source : ID Logistics

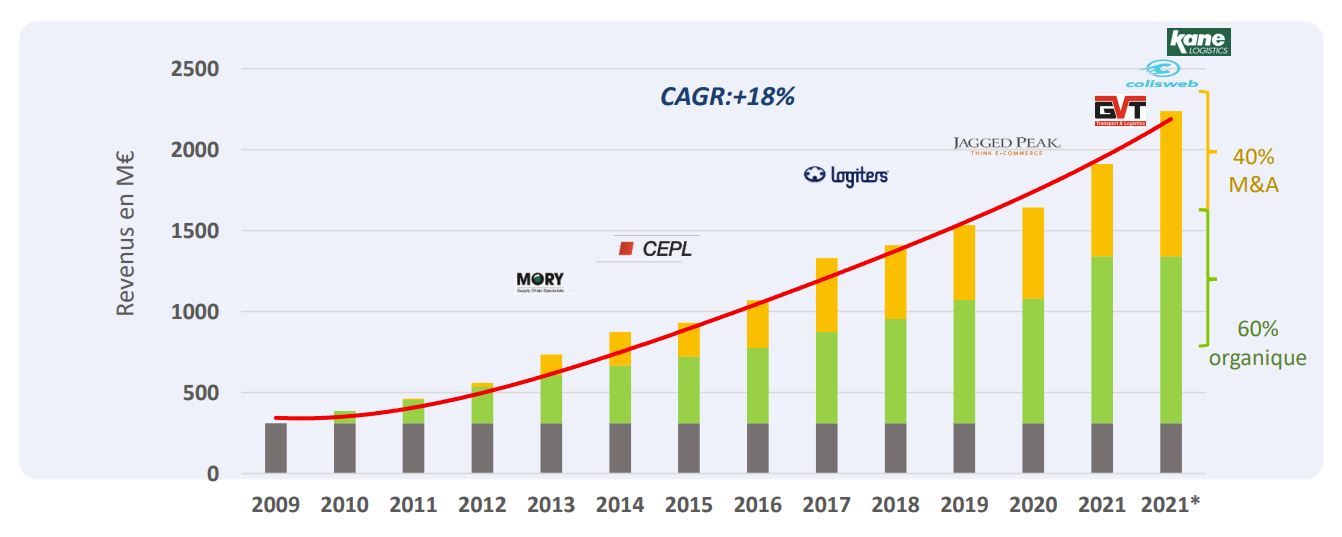

L’année passée, le groupe a repris sa stratégie de croissance externe après une pause durant la pandémie de Covid-19. C’est dans cette stratégie M&A bien pensée que se place l'acquisition de Kane Logistics aux Etats-Unis qui sera finalisée dans l’été 2022. Kane Logistics est un pure player en logistique contractuelle bien implanté sur le quart nord-est du territoire américain avec une excellente réputation. Cela permet à ID Logistics de s’ouvrir sur le marché américain, un marché important pour le core business de la société française.

Rappelons qu’en 2021, ID Logistics a également acquis GVT (transport et logistique au Benelux) et Colisweb (entreprise technologique pour la livraison du dernier kilomètre en France).

Ainsi, ID Logistics organise sa croissance au travers de trois composantes :

- Une politique d’indexation en jouant sur l’effet positif prix/volume sur la base des clients existants ;

- Des appels d’offres en répondant à de nouveaux contrats en partenariat avec les clients existants sur de nouveaux pays par exemple ou avec de nouveaux clients ;

- Une stratégie de fusion et acquisition sur de nouveaux secteurs ou de nouvelles zones géographiques mais sans dipérisification.

Depuis 2009, ID Logistics a par conséquent doublé de taille tous les 5 ans :

Source : ID Logistics

Le développement d’un portefeuille de clients de haute qualité et de faible cyclicité a été un axe stratégique important pour le groupe, d’autant plus que le secteur logistique est sujet à de grosses variations d'activité selon la conjoncture économique. C’est un gros point fort en ces temps de remous sur les marchés et de potentielle baisse de la croissance au niveau mondial.

A titre d’exemple, le secteur de la grande distribution représente 40% du chiffre d’affaires. Cela lui assure une bonne résilience des revenus. Les biens de consommation courante représentent 15% et l’e-commerce 25% du chiffre d’affaires (ce dernier étant en forte croissance comme vous pouvez le deviner). Le reste étant réparti entre diverses industries.

Niveau répartition géographique, 59% du chiffre d’affaires et des profits sont générés à l'international. Cela prouve qu’ID Logistics parvient à intégrer ses opérations internationales aussi bien que sur son marché domestique. Encore un signe de sérieux et de croissance rentable. C’est un signe que j’aime bien retrouver chez les boîtes avec des business dits “scalables” : la capacité de reproduire un succès en dehors de son lieu d’origine.

Source : ID Logistics

Côté actionnaire, le PDG-fondateur Eric Hemar, ancien haut fonctionnaire, détient 52% du capital. Le reste du management quant à lui détient 8%. Cette forte détention par le management est un très bon signe et peut être perçu comme un signe de confiance des dirigeants dans les perspectives futures du groupe.

A l'épreuve du temps

Allez, comme de coutume, concentrons-nous sur le long terme et brossons un portrait financier sur la décennie écoulée (2011-2021).

Sur les 10 dernières années, le chiffre d’affaires est passé de 460 millions à 1,9 milliard d’euros, soit un taux de croissance annualisé de 15% (pas mal du tout). Les marges sont minces, certes mais c’est typique d'une industrie très compétitive. Le recours au levier financier est important : l'entreprise est financée aux trois-quarts par de la dette. Le tout reste tout de même bien maîtrisé. Cela dit l’EBIT (profit d'exploitation après dépréciations et amortissements) couvre six fois la charge d'intérêts. C’est une marge plutôt confortable donc aucun problème de solvabilité a priori. Nous serons cependant attentif à la remontée des taux d'intérêt (comme actuellement à l’heure où j’écris ces lignes). Cela pourrait augmenter le coût du financement et négativement déteindre sur le résultat net.

La rentabilité des actifs est correcte et oscille autour de 3 à 4%. Cela pourrait être mieux à ce niveau. Nous espérons que l’équipe au commande optimisera le tout au cours des prochains trimestres. Avec un levier de trois (trois fois plus de dettes que de capitaux propres) cela porte la rentabilité des capitaux propres à 12-13%. On ne peut pas prendre davantage de levier (ce serait imprudent) donc il faut augmenter le ROA (return on asset).

Sinon, nous pouvons tout à fait saluer la bonne gestion du management qui ne s'endette pas davantage pour booster le ROE (return on equity). Traduisons cela par le fait que l’équipe dirigeante est prête à sacrifier quelques points de rentabilité pour dormir tranquille. Et ça, j’approuve.

La génération de cash est bonne car l'activité est raisonnablement capitalistique. Le BFR (besoin en fonds de roulement) est manifestement très bien optimisé chez ID Logistics. L'allocation de capital est entièrement orientée vers la croissance (pas de distribution de dividendes).

Sur la dernière décennie (2011-2021), l'entreprise a généré 400 millions d’euros de profits cash (après acquisitions). Ce qui frappe dans le cas de cette entreprise de logistique, c'est la très bonne rentabilité des investissements de croissance. C’est plutôt rare et on peut saluer le management pour cette réussite.

Les 600 millions d’euros investis (dont près de la moitié – 250 millions d’euros – en acquisitions) ont ainsi permis de faire passer le profit cash de grosso modo 0 à 150 millions d’euros, soit un ROI (retour sur investissement) de 25% sur le cycle. En un mot : impressionnant. Cette performance remarquable signale la maestria (virtuosité dans l’exercice)du management.

Avec un tel pedigree et une saine dynamique de croissance organique, il fait sens en effet d'aller aussi chercher de la croissance externe. Ce qui dans le cas de ID a été fait avec talent là aussi.

Le management attribue 40% de la croissance sur le cycle aux acquisitions. Comme il y a eu pour 250 millions d’euros de fusions et acquisitions, cela voudrait dire que 60 millions d’euros de profits (40% du profit total de 150 millions d’euros) sont issus de la croissance externe. Soit là aussi un retour sur investissement des opérations de croissance externe de 25%. Chapeau.

En terme de rentabilité des investissements de croissance, la performance d’ID Logistics est en tout point comparable à celle de TransForce (TFI International), le groupe logistique canadien bien dirigé par Alain Bédard.

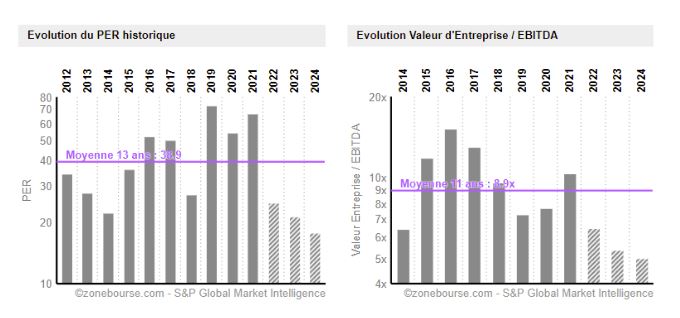

Le profit cash (free cash flow) de la société devrait bientôt atteindre 200 millions d’euros, ceci pour une valeur d'entreprise de 2 milliards d’euros. On est donc sur un multiple de dix fois les profits cash, exactement comme pour TransForce. Il s’agit d’un multiple raisonnable pour une entreprise en croissance et remarquablement bien gérée avec à sa tête des dirigeants-actionnaires qui ont prouvé leurs talents d'”allocateurs” de capital.

Risques et perspectives

Le management est concentré sur l’intégration des dernières acquisitions, la montée en productivité des dossiers récemment démarrés ainsi que le déploiement de la stratégie RSE. Concernant les tensions géopolitiques en Europe, ID Logistics n’est que peu affecté par la guerre car elle n’a pas d’exposition en Ukraine et son chiffre d’affaires en Russie ne pèse que 1% des revenus du groupe.

Comme d'habitude, je rappelle qu’il vaut mieux se fier aux profits cash pour estimer la capacité bénéficiaire réelle d’une entreprise car les profits comptables sont grevés d’une grosse charge d'amortissements issue des acquisitions. Cette charge d'amortissements (non-cash) est très supérieure aux investissements (capex). Il fait donc sens de se concentrer sur le free cash flow plutôt que le résultat net. C’est souvent le cas avec les groupes embarqués dans des stratégies de croissance externe, comme ici avec ID Logistics.

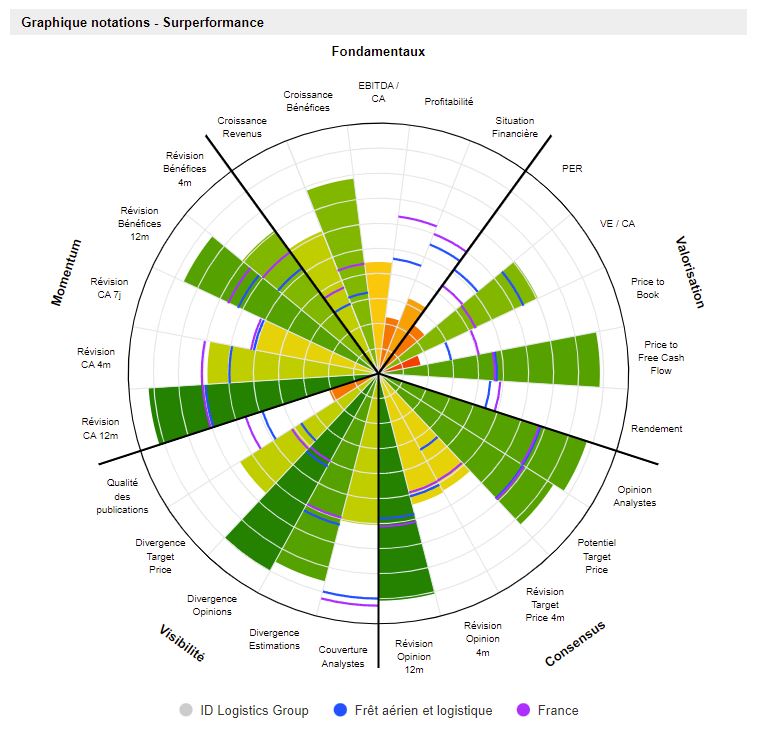

La valorisation basse pour la valeur française montre clairement une anticipation par le marché d’une récession, qui, bien sûr, impacterait en premier chef les différents opérateurs logistiques. La remontée des taux n’arrange rien non plus. En contrepartie, si le marché se trompe, il s’agit là d’une opportunité possible. Si la valorisation continue de diminuer encore et que le portefeuille d'activités de ID Logistics prouve sa moindre exposition aux cycles, il s’agira alors d’une excellente opportunité d'investissement (à mon humble avis d’analyse financier en herbe).

Il faut tout de même relativiser ces éloges. La performance des deux derniers exercices a été réalisée dans un contexte particulièrement favorable pour cet acteur de la logistique. Une normalisation est inévitable avec un retour des tarifs à leur moyenne. C'est aussi ce qui pèse sur la valorisation actuellement (c’est une partie de cette baisse est légitime). J’aime à rappeler qu’il est toujours dangereux d'extrapoler des résultats en haut de cycle. Restons conservateur. C’est pourquoi je vous ai proposé une analyse sur la durée.

En cas de récession, ce serait une épée à double tranchant pour la valeur phare des stars de la gestion active en France en 2020. Une récession est en effet un pain béni pour un smart acquirer de racheter des concurrents à bon prix. Mais vu son endettement déjà important, ID Logistics aurait possiblement du mal à trouver du capital pour financer ces deals en cas de stress sur les marchés financiers. Quoiqu'il en soit, nous avons affaire ici à une entreprise intéressante et remarquablement gérée qui mérite absolument l'attention des investisseurs de long terme dont je fais partie (je l’ajoute de ce pas à ma watchlist).

A titre de note de bas de page, relevez qu’un autre acteur de la logistique en France avec une bonne réputation et une culture d'entreprise à part – le groupe Stef, leader du transport réfrigéré avec 70% du capital aux mains des dirigeants et des employés – s'échange à des multiples de valorisation comparables.