Pour rappel, les MEMS sont des systèmes électromécaniques équipant nos voitures, smartphones, imprimantes, jusqu’aux équipements de pointe. Bien que porté par l’euphorie des marchés autour de l’Intelligence Artificielle, le cours profite principalement du repositionnement des activités de la société. Ainsi, Memscap occupe une place bien particulière au sein du secteur des semi-conducteurs, bien loin de la course à l’IA. La société trouve ses clients dans le secteur de l’aérospatial et du médical sur une technologie maîtrisée, sans avoir recours à des dépenses de recherche et développement titanesques.

Même les plus rêveurs reconnaîtront que Memscap ne saurait devenir un acteur européen stratégique dans la course aux semi-conducteurs entre les grandes puissances économiques. Toutefois, son positionnement sur des secteurs innovants, à haute valeur ajoutée permet au groupe de croître dans un écosystème difficile. Au même titre que STM ou Kalray, Memscap permet à la France d’exister dans un secteur au centre de toutes les attentions.

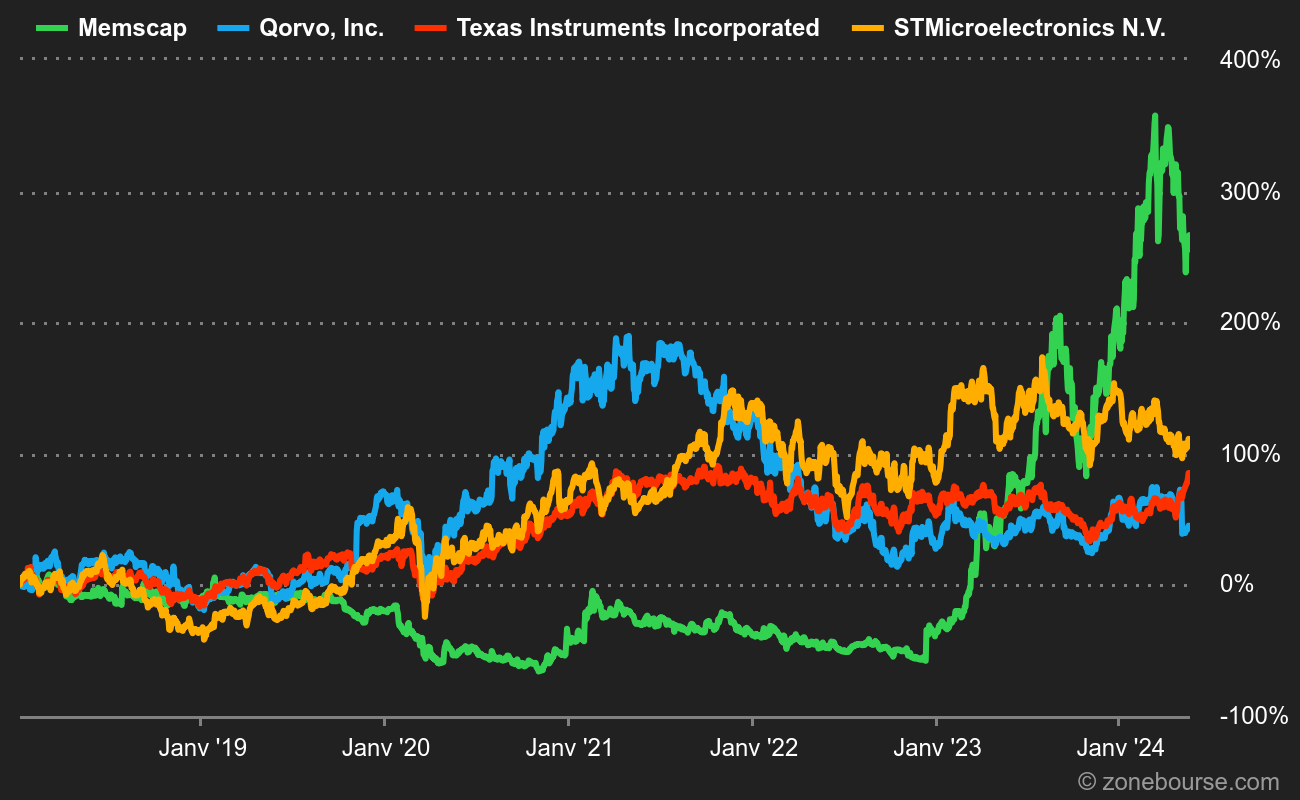

Évolution du cours de Memscap sur les 5 dernières années

Au-delà de mettre en avant la forte performance du titre depuis le début de l’année, ce graphique illustre le positionnement si spécifique du groupe dans un secteur ultra concentré. Bien loin des cadors du secteur et malgré un parcours en bourse chaotique, Memscap semble avoir retrouvé la confiance des marchés.

Une stratégie gagnante

Longtemps fer de lance du groupe, les activités de fonderie et de produits sur mesure pour le compte de tiers ont plombé les performances de Memscap. En quête de rentabilité, l'Isérois s’est séparé de ces activités et de sa dernière usine fin 2022. Synonyme de modernité et de rentabilité, le passage à un profil fabless a relancé l’intérêt des marchés sur cette action délaissée. En se concentrant sur des segments à haute valeur ajoutée tels que l’avionique et le médical, le groupe parvient à valider ses guidances, pourtant exceptionnellement ambitieuses.

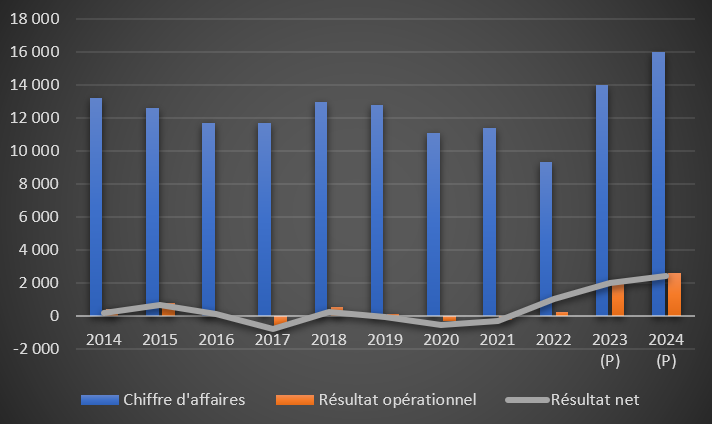

Évolution de l’activité de Memscap depuis 2014, en K€

Après un exercice 2022 fortement impacté par la réorganisation de ses activités américaines, la société signe une croissance de 55% au S1 2023, tirée par l’avionique et le médical, représentant respectivement 64% et 24% de ses revenus. Outre le dynamisme des activités sur lesquelles le groupe s’est recentré, le rebond de la marge opérationnelle, à 16%, contre 2% sur 2022, valide la pertinence du programme de restructuration de ses activités.

Outre la forte croissance sur les secteurs de l’avionique et du médical, Memscap compte sur la croissance de son activité Optique, représentant 11% de son chiffre d’affaires au S1 2023, lancée en janvier 2023. Il faudra attendre les résultats annuels pour connaître l’impact de ce segment sur la rentabilité du groupe.

La société devra désormais confirmer ses perspectives de croissance rentable sur l’exercice 2023. En attendant de prochaines communications, le cours retombe, dans le sillage des annonces de TSMC et des craintes des investisseurs quant à la baisse de la demande mondiale de semi-conducteurs.

En surchauffe ?

Contrairement à de nombreuses valeurs Small Tech (le dossier ne pèse que 40 M€), l’utilisation des ratios financiers est cohérente sur Memscap. La valorisation actuelle de la société fait ressortir un PER de 20x pour l’exercice 2023. Ce PER élevé reste à relativiser puisqu’avec un PEG proche de 1, sur une base de croissance du bénéfice de 20% en ligne avec le S1 2023, le titre reste correctement valorisé sur ses niveaux actuels.

De toute évidence, le parcours de ce début d’année n’est qu’un rattrapage, il s’agira désormais pour le groupe de valider les perspectives 2023 afin de clore ce chapitre de son histoire. La prudence de la direction quant à la communication des perspectives 2024 rend difficile la valorisation du titre. Ainsi, les investisseurs prudents devront attendre les prochaines publications et visioconférences afin de se positionner. Pour les plus convaincus, la consolidation actuelle pourrait être une opportunité d’entrée avant le 25 octobre prochain, date du point sur l’activité du T3 et sur les perspectives du groupe.

La dernière prise de parole, début septembre, de Jean-Michel Karam, PDG du groupe, semble écarter une bonne surprise pour le T3, et anticipe un impact négatif de la périodicité de la facturation sur l’activité du trimestre. Les perspectives sur le marché de l’avionique et sur le développement de l’activité optique concentreront les attentes des marchés. Sans communication sur ces sujets, il faudra s’attendre à une accentuation de la pression baissière sur le titre.