Une offre complète pour la gestion des ressources humaines

Les produits et services de Paycom Software sont destinés à aider les entreprises à gérer leurs employés de manière plus efficace et efficiente. Il existe une bonne trentaine de solutions dont je détaillerai quelques-unes d’entre elles plus bas dans l’article.

Les solutions de la société incluent :

- La gestion de la paie : une solution de paie entièrement intégrée qui permet aux entreprises de traiter facilement et rapidement les salaires de leurs employés, y compris les retenues fiscales, les dépôts directs et les dépôts de cartes de paiement.

- La gestion des avantages sociaux : une solution qui permet aux employés de s'inscrire, de modifier et de gérer leurs avantages sociaux en ligne, y compris les assurances maladie et dentaire, les plans d'épargne-retraite, les comptes d'épargne-santé et les congés payés.

- La gestion des ressources humaines : une solution qui permet aux entreprises de gérer toutes les données et les processus RH de leurs employés, y compris les demandes de congé, les évaluations de performance et la gestion des talents.

- L’acquisition de talents : Des outils d’analyse afin d’éviter que les meilleurs talents ne passent entre les mailles du filet.

- La conformité : une solution qui permet aux entreprises de suivre et de respecter les réglementations et les lois en matière de ressources humaines et de conformité.

Le produit phare du moment est sans doute Beti (pour Better Employee Transaction Interface). Les clients affectionnent cet outil de gestion de paie car il offre un retour sur investissement considérable. Saviez-vous qu’environ 20% des feuilles de paies sont inexactes ? Ce qui se traduit par des pertes de revenus et des heures perdues à corriger les erreurs. Les salariés gèrent déjà tous les autres éléments de leur paie, y compris les fiches de présence, les dépenses, les demandes de congés payés et les avantages sociaux. Paycom leur permet désormais de traiter eux-mêmes leur paie. En guidant les employés pour qu'ils puissent accéder, de visualiser, de gérer, de résoudre les problèmes et d'approuver leur paie avant que celle-ci ne soit soumise, les RH peuvent se concentrer sur des tâches plus stratégiques.

Récemment, la société a lancé les cartes Vault en partenariat avec Visa. Cette carte de paiement sécurisée et utilisable avec tous les moyens de paiement permet aux employés d’y déposer une partie de leur salaire et de bénéficier de leur rémunération en avance (deux jours avant pour une plus grande flexibilité financière). Les employés disposent d’offres et d’avantages partenaires et cela contribue à réduire la fraude par chèque grâce à un financement numérique sécurisé.

Une clientèle diversifiée et fidèle

Paycom Software vend principalement à des entreprises de toutes tailles, mais se concentre principalement sur les PME. Les industries desservies incluent la finance, la fabrication, les services, la vente au détail, l'éducation, la santé, les services publics et le gouvernement. La société propose ses services à 36.561 clients à la fin 2022 et ce nombre a augmenté de 20% en 2 ans. Les clients de Paycom Software se trouvent principalement aux États-Unis, bien que l'entreprise ait également des clients internationaux. Ses clients incluent des entreprises telles que GNC, Kohler, Bridgestone, Delta Dental, Coldwell Banker et Hertz. Une clientèle diversifiée puisque aucun ne pèse plus de 0,5% du chiffre d’affaires mais également un taux de rétention élevé (93% en 2022 et toujours ) signalant une certaine qualité des services proposés et une satisfaction client évidente. D’ailleurs, je pense que ce taux de rétention sous-estime la réelle fidélité de la clientèle car nombre d’entre eux ont été acquis via des opérations de M&A.

Un environnement concurrentiel mais un positionnement fort

Les concurrents de Paycom Software dans le marché du HCM comprennent des entreprises comme ADP (Automatic Data Processing), Paychex, Paylocity, Ceridian, Oracle, Ultimate Kronos Group, Workday, Cornerstone OnDemand, Gusto, Intuit, Insperity, Paycor, People Center ou encore SAP. Les deux mastodontes du HCM étant Automatic Data Processing et Paychex.

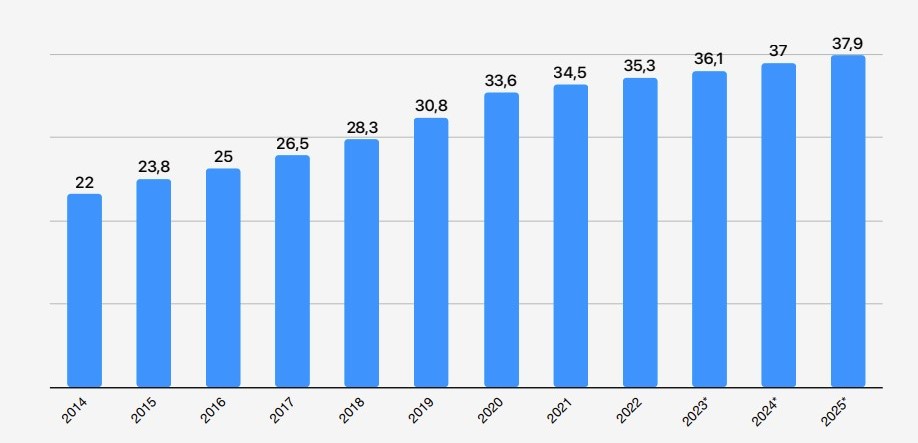

Le marché - large et en croissance structurelle - des applications et logiciels liés à la gestion des ressources humaines est passé de 22 à 35,3 milliards de dollars entre 2014 à 2022. Et d’après les estimations, il devrait continuer de croître en direction des 37,9 milliards de dollars d’ici 2025.

Nous pouvons noter que Paycom Software croît bien plus vite que le marché avec un chiffre d’affaires qui passe de 151 millions de dollars en 2014 à 1,375 milliard de dollars en 2022, soit un CAGR (croissance annualisée) des revenus de 27,82%. D’après nos estimations, ce dernier devrait continuer à croître de l’ordre de 16% par an dans les prochaines années pour atteindre les 2,5 milliards en 2025.

Paycom Softwareréussi se distingue de ses concurrents par plusieurs avantages compétitifs qui drive sa croissance :

- Une solution de paie entièrement intégrée : Paycom Software est l'un des rares fournisseurs de logiciels de paie qui propose une solution de paie entièrement intégrée qui intègre tous les aspects de la gestion de la paie en un seul système. Avec Paycom, il n'est pas nécessaire d'intégrer et de répliquer les données relatives aux ressources humaines entre différents fournisseurs de services, ce qui permet aux entreprises d'économiser du temps et de l'argent.

- Une expérience utilisateur simplifiée : l'interface utilisateur de Paycom Software est conviviale et facile à utiliser, ce qui facilite la navigation pour les employés et les responsables des RH. Paycom offre la flexibilité de personnaliser la solution pour mieux répondre aux besoins spécifiques de chaque entreprise.

- Une plateforme de formation continue : Paycom Software propose une plateforme de formation continue pour les employés, qui leur permet de suivre des cours et de se développer professionnellement.

- Des coûts avantageux : Comparé à ses concurrents, Paycom réussit à offrir des fonctionnalités similaires à un coût tendant vers la baisse.

Paycom peut également étendre son empreinte géographique. La société réalise encore aujourd’hui la quasi-totalité de son chiffre d’affaires aux Etats-Unis. Elle pourrait envisager d’aller chercher plus des clients en Europe dans un premier temps puis en Asie dans un second temps.

Un dirigeant visionnaire et engagé

L'équipe de direction est présidée par Chad Richison - fondateur, président et CEO depuis les débuts en 1998 - qui détient toujours 13,9% du capital social. Cet alignement entre les actionnaires et le CEO est très appréciable, surtout pour une boîte de la tech aussi imposante (17 milliards de capitalisation boursière). De plus, ce dernier est encore jeune du haut de ses 52 ans. Il a encore 20 ans devant lui pour mener à bien cette entreprise.

Richison a fondé Paycom en 1998 en raison de son désir de mieux servir les clients de la paie. Avant de fonder Paycom, il a été employé dans deux sociétés de traitement de la paie : Automatic Data Processing et Payroll 1. Il a voulu améliorer le service proposé aux clients en fondant sa propre société. C’est un signal fort de l’esprit entrepreneurial (et d'innovation) qui règne au sein de Paycom. Pour l'anecdote, Paycom a été la première société a proposé un service de paie entièrement en ligne à la fin des années 90’.

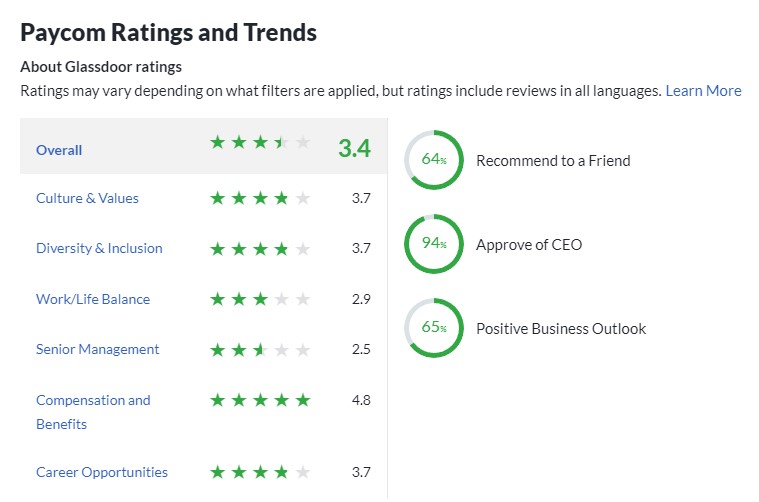

Bref, tout ça pour dire que cette longue expérience dans la société et le secteur (plus de 20 ans) et cette participation élevée (“skin in the game”) est un indice de qualité du management. C’est d’ailleurs confirmé dans les classements Glassdoor puisque Richison a une très bonne image auprès de ses employés (voir ci-dessous). La culture d’entreprise chez Paycom est forte. La société a reçu le prix Big Innovation 2023, le prix “Most Trustworthy Companies In American” en 2023 et est une des entreprises où il fait bon vivre (“Top Workplaces USA” en 2023). Cela se traduit par une performance des équipes puisque leurs solutions ont été élues “meilleurs produits pour les ressources humaines”.

Parlons bien, parlons chiffres.

Tout d'abord, signalons que le business model est relativement prévisible. Ceci est dû aux revenus récurrents que la société génère grâce aux frais que les clients paient sur une base régulière pour utiliser les logiciels, aux frais liés au traitement des feuilles de paie et aux intérêts générés par les fonds que Paycom Software détient pour le compte de ses clients. Ces revenus récurrents pèsent 98,3% du chiffre d’affaires.

Voici l’évolution du compte de résultat ces dernières années :

Le nombre de clients tout comme le chiffre d'affaires croissent à deux chiffres comme nous l'avons vu précédemment. Mais quand est-il des marges et donc des bénéfices nets ? Sont-ils réconciliables avec les free-cash flow ?

Et bien les marges sont importantes comme vous pouvez vous en doutez sur ce type d’acteurs, mais ici surement au-delà de vos espérances. La marge brute s’élève à 87% en 2022 en ligne avec sa moyenne à 5 ans. La marge opérationnelle s’adjuge à 27,5% et la marge nette à 20,5%. La profitabilité nette s’est constamment améliorée en passant de 3,8% en 2014 à 20,5% en 2022. Le nombre d’actions a diminué depuis 2015 en passant de 59,1 millions de titres à 55,4 millions début 2023. Les BNA augmentent ainsi plus vite que les bénéfices nets.

Les free-cash flow sont parfaitement réconciliables avec les bénéfices nets (marge FCF à effet de levier de 18,8% en moyenne sur les cinq dernières années).

La rentabilité économique (ROIC de 21%) et financière (ROE de 27%) sont tout à fait remarquables. C’est un business (très) rentable à n’en pas douter.

Le futur devrait continuer d’être radieux pour Paycom car il reste encore beaucoup de terrain à conquérir que ce soit dans le nombre d’entreprises à convertir aux outils RH du XXIème siècle, de par la croissance organique géographique à aller chercher en Europe et en Asie ou encore par la croissance externe via des acquisitions stratégiques. Il ne faut pas oublier que les revenus de Paycom pèse 1,375 milliard de dollars sur un marché qui lui pèse désormais 36 milliards.

Dernièrement la société a publié ses chiffres du premier trimestre 2023 (le 02/05/2023). La société a annoncé un bénéfice net non GAAP de 2,46$ par action diluée contre 1,90$ un an plus tôt. Par ailleurs, la société initie une politique de dividendes trimestriels à un taux annuel de 1,5$ pour 2023.

Concernant le bilan comptable, il est impeccable. En situation de trésorerie nette positive. Le total des actifs couvrent une fois et demi le total des passifs. Il y a suffisamment de liquidité pour assurer les obligations de court terme. Rien à redire.

La qualité, ça se paye.

Compte tenu des fondamentaux de la société, une valorisation par les multiples types P/E ratio et P/FCF ratio est adaptée. La valeur s’est toujours payée extraordinairement cher en apparence (110 fois ses bénéfices nets en moyenne depuis son IPO en 2014). La valorisation actuelle est sur le bas de sa fourchette à 46,9 fois ses bénéfices nets estimés pour 2023, 38,1 fois ceux de l’année prochaine et 30 fois ceux de 2025. Si l’on regarde la valorisation par la monnaie sonnante et trébuchante (les profits cash), Paycom se valorise à 38 fois ses cash flow opérationnels.

Cette rubrique “Conseils” est destinée aux investissements de long terme. Si vous avez le temps long pour vous (un horizon d’investissement de 8 ans par exemple), vous ne devriez pas vraiment vous inquiéter de ce prix. Ce qui faudra surtout surveiller, c’est la concurrence. Jusqu'ici, Paycom s'est remarquablement maintenue en raison de son incroyable aptitude à conserver et acquérir des clients. Cependant, rien n'est garanti. Un des compétiteurs de Paycom pourrait offrir une solution HCM dans le nuage supérieure à celle actuellement proposée par l'entreprise. Si cela devait arriver, les activités de Paycom pourraient être affectées.

Parmi les autres risques, citons :

- Le ralentissement de l’économie très probable dans les prochains mois ;

- Le risque de l’homme-clé. Paycom doit une bonne partie de son succès à son fondateur et dirigeant. Nous garderons un œil sur le processus de transition du leadership s'il quitte l'entreprise pour une raison quelconque. Mais au vu de son jeune âge et de son implication, ça ne devrait pas arriver de si tôt.

- Les risques de piratages : Du fait de ses opérations, l'entreprise gère des données secrètes et privées concernant ses clients et leurs salariés. Une faille de sécurité chez Paycom pourrait sérieusement nuire à sa notoriété.

Paycom est une entreprise exceptionnelle comme il en existe peu sur la cote. La société affiche une croissance forte et régulière de toutes ses métriques, dégage une profitabilité et une rentabilité élevées, génère des flux de trésoreries importants et prévisibles grâce à ses revenus récurrents, possède un bilan comptable “forteresse” et est gérée par un dirigeant des plus compétent et engagé. Malgré la valorisation élevée, il existe encore un boulevard de croissance pour Paycom. Cette valeur mérite sa place dans un portefeuille long terme d’actions de croissance.