|

|

| Tops / Flops de la semaine |

Manchester United (+44%) : Après quelques jours de rumeurs, la famille Glazer a confirmé qu'une réflexion est engagée sur l'avenir de sa participation dans le club de football britannique. En d'autres termes, si un acquéreur se présente avec une belle offre, une vente est probable. Mirati Therapeutics (+25%) : Le spécialiste de l'oncologie serait courtisé par des majors pharmaceutiques, a indiqué Bloomberg News cette semaine. Mirati suscite davantage d'intérêt depuis que son grand rival Seagen a choisi de rester indépendant. La FDA doit se prononcer d'ici mi-décembre sur adagrasib, un traitement du cancer du poumon. Burlington Stores (+24%) : Le détaillant textile a rassuré les investisseurs en estimant que les perspectives 2023 s'améliorent. De quoi faire passer la pilule de résultats trimestriels décevants. Warner Music (+17%) : Les analystes ont salué les résultats trimestriels publiés en milieu de semaine, ainsi que la visibilité sur les exercices suivants. Best Buy (+14%) : Encore une histoire de bons résultats. Le distributeur a dépassé les attentes, ce qui lui permet de relever ses objectifs annuels de chiffre d'affaires. Le marché apprécie logiquement. Siemens Energy (+10%) : Le retour en grâce se poursuit pour le groupe allemand, après sa traversée du désert. Les derniers chiffres publiés la semaine dernière et la vigoureuse reprise en main opérationnelle séduisent. Le titre a repris 44% en un mois, record d'Europe sur les grosses capitalisations. Dr. Martens (-24%) : Le fabricant des célèbres chaussures a prévenu que ses marges seront en berne cette année, à cause d'une demande qui s'annonce moins forte que prévu, contexte de consommation oblige. Jack in the Box (-16%) : La chaîne de restauration rapide a dévoilé des prévisions timides pour l'an prochain au moment de l’annonce de ses trimestriels, pourtant conformes aux attentes. Les coûts du groupe ont aussi augmenté avec le rachat de Del Taco. TAG Immobilien (-15%) : Le marché a lourdement sanctionné la foncière allemande, qui a annoncé cette semaine qu'il n'y aura pas de dividende cette année, pour permettre de reconstituer la solidité financière. Le sort du coupon 2023 est pour sa part en suspens. Intrum (-11%) : Le Suédois a annoncé un ajustement négatif d'envergure sur l'une de ses participations, ce qui déplaît fortement au marché. Le bureau d'études Nordea a abaissé d'acheter à conserver sa recommandation. Crédit Suisse (-12%) : Le chemin de croix continue pour la banque, qui s'attend à une lourde perte au 4e trimestre. Ce qui n'a pas empêché l'établissement de mener à bien une augmentation de capital de 4 MdsCHF, qui lui donne un matelas de sécurité pour mener à bien sa transformation. |

|

| Matières premières |

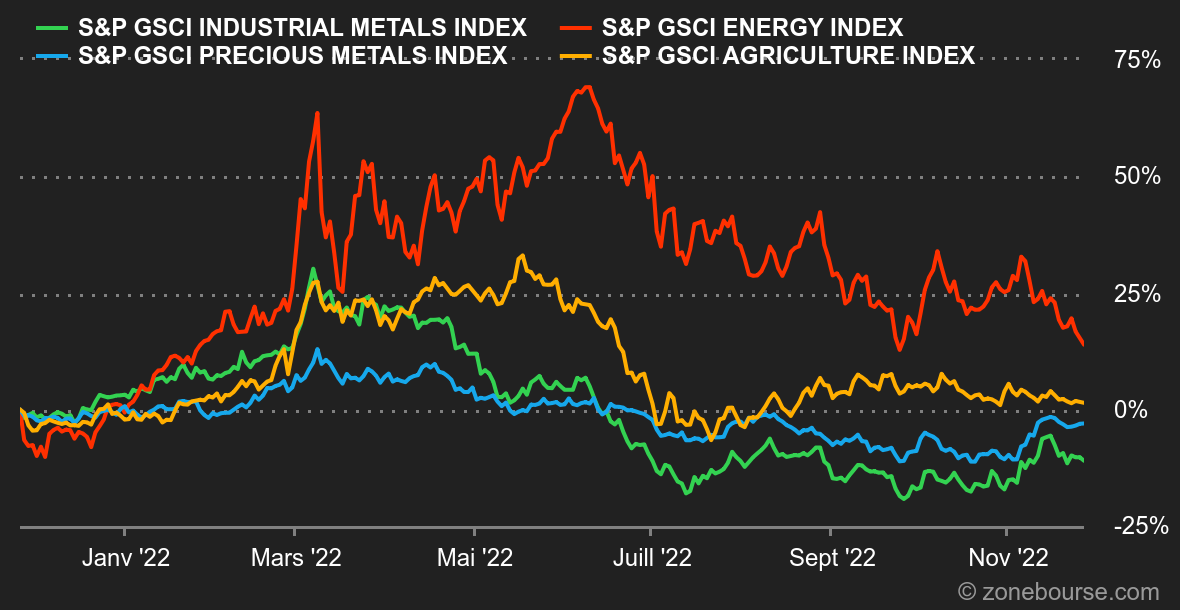

Energie : Les marchés pétroliers restent sous pression et cèdent une nouvelle fois du terrain cette semaine. L'Union européenne envisagerait de plafonner le prix du pétrole russe entre 65 et 70 dollars. Le pétrole russe se négocie déjà avec une décote significative par rapport au Brent (l'Urals se négocie aujourd'hui autour de 67 USD le baril). On peut ainsi déduire que ce prix plafond ne devrait pas affecter tant que cela la production russe. Cette dernière ne devrait donc pas décroître significativement dans les prochains mois, c'est ce qui explique en partie la faiblesse des prix pétroliers ces derniers jours. Le Brent de la Mer du Nord se négocie autour de 86 USD tandis que le WTI américain s'échange à 79 USD le baril. En Europe, les cours du gaz se stabilisent autour de 123 EUR/MWh pour la référence néerlandaise (TTF de Rotterdam). La Russie accuse l'Ukraine de stocker du gaz en transit sur son territoire et destiné à la Moldavie. Gazprom menace ainsi de réduire ses flux via l'Ukraine. Métaux : Les métaux industriels ont globalement évolué à la baisse, pénalisés par les inquiétudes concernant les nouvelles restrictions sanitaires en Chine. La circulation du coronavirus pousse les autorités chinoises a de nouveau confiner plusieurs villes et quartiers. Dit autrement, le marché doit encore patienter pour jouer le scénario d'une franche reprise de la demande en métaux. Le cuivre s'échange un peu au-dessus de 8000 USD la tonne au LME. Du côté des métaux précieux, l'or fait du surplace à 1750 USD. Toujours dans le registre des métaux précieux, le World Platinum Investment Council prévoit un marché déficitaire du platine pour l'année prochaine, une première depuis 2020. L'Institut pointe du doigt une demande vigoureuse de l'industrie automobile (dont les besoins devraient croître de 3,3% en glissement annuel) tandis que l'offre mondiale ne devrait augmenter que de 2%. Le platine se négocie autour de 985 USD. Produit agricole : L'Ukraine estime pouvoir exporter 13 millions de tonnes de blé au cours de la saison 2022/2023, soit une chute significative puisque le pays avait exporté près de 20 millions de tonnes de blé l'année précédente. Le blé s'achète sous la barre des 800 cents le boisseau à Chicago, contre 660 cents pour le maïs. |

|

| Macroéconomie |

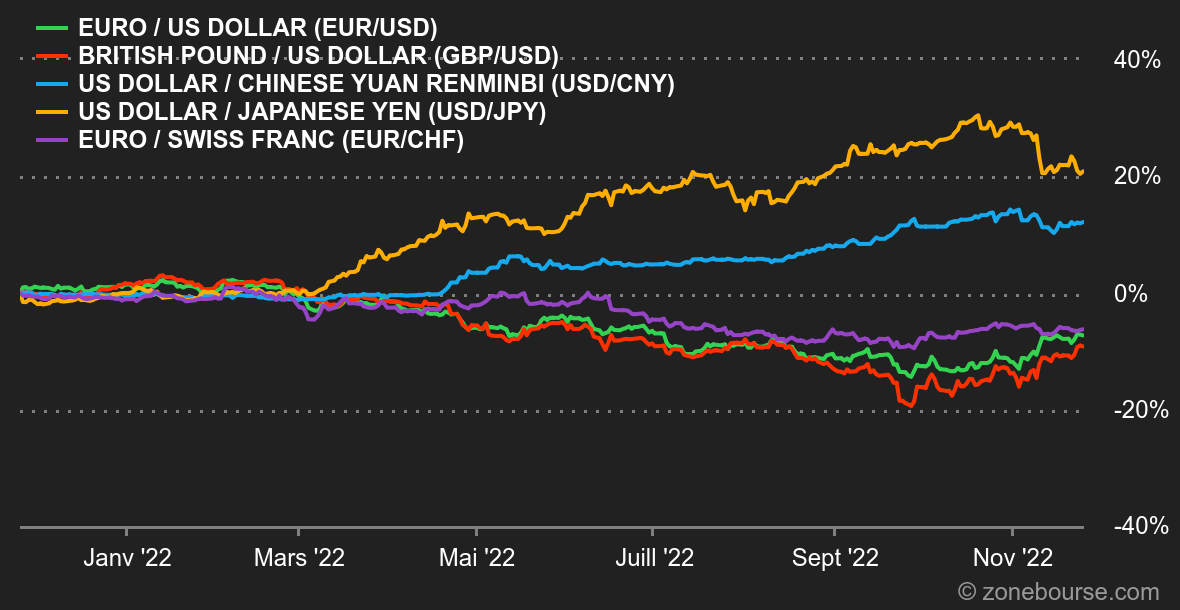

Ambiance : C'est confus mais ça monte. Les indicateurs économiques continuent à raconter une histoire, les taux une autre et les actions une troisième. Comment voulez-vous faire la part des choses ? Les indicateurs PMI européens de novembre sont plutôt meilleurs que ce que les économistes prévoyaient. Aux Etats-Unis, ils restent faiblards, mais les commandes de biens durables sont plus vigoureuses que prévu et le moral des consommateurs remonte. Fort heureusement pour les marchés actions, les investisseurs ont accueilli positivement le compte-rendu de la dernière réunion de la Fed. Ils y ont décelé des indices d'une position un peu moins inflexible de la banque centrale vis-à-vis du rythme de relèvements des taux. Confirmation ou infirmation mercredi prochain avec un important discours de Jerome Powell. Devises : C'était une bonne semaine pour la livre sterling, qui a repris du terrain contre la plupart des devises. Les cambistes s'appuient sur des chiffres d'inflation toujours très élevés au Royaume-Uni pour expliquer cette vigueur, puisque cela force la banque centrale à relever ses taux. Mais ils sont prudents sur la pérennité du phénomène, compte tenu de l'état de l'économie britannique. La GBP se négocie 1,2104 USD et 1,1619 EUR. La monnaie européenne a, elle aussi, gagné du terrain contre le dollar, à 1,0418 USD, avant de repasser sous la barre de 1,04 USD vendredi. Un regain de forme qui n'est pas étranger à une nouvelle mesurette décidée par la banque centrale chinoise pour tenter de relancer une économie branchée sur courant alternatif. Taux : Aux Etats-Unis, le marché obligataire continue à jouer la partition d'un ralentissement des hausses de taux de la banque centrale américaine. Le 10 ans passe de 3,78% il y a une semaine à 3,71%. Les échéances plus courtes sont toujours inversées dans l'attente d'un coup de frein économique marqué, qui tarde à se matérialiser. En Europe, le Bund évolue toujours sous 2% sur 10 ans malgré un rebond marqué vendredi. L'OAT française navigue autour de 2,4%, pendant que la dette suisse est rémunérée 1% tout rond sur 10 ans. Cryptomonnaies : le bitcoin reste toujours anesthésié par ce qu’il s’est passé avec l’affaire FTX. La devise numérique repasse légèrement en territoire positif cette semaine et reprend +1,73% pour venir graviter autour des 16 500 dollars à l’heure où nous écrivons ces lignes. La confiance s’étant complètement évaporée de l’écosystème des cryptomonnaies, le marché des actifs numériques va probablement mettre de nombreuses semaines à redevenir séduisant pour un bon nombre d’investisseurs. En attendant de ressentir un regain d’optimisme sur les cryptomonnaies, Amazon et Apple sont en bonne voie pour produire, pour le premier une série, pour le deuxième un film, sur le chaos FTX. De quoi faire patienter les aficionados de la cryptosphère… Calendrier : L'agenda macro est bien garni cette semaine avec dès mardi l'indice de confiance des consommateurs américains compilé par le Conference Board. Mercredi place à la première estimation de l'inflation de novembre en Europe, une nouvelle estimation du PIB américain du T3, l'enquête JOLTS sur les ouvertures de postes et un discours important du patron de la Fed, Jerome Powell. Jeudi aux Etats-Unis, inflation PCE et ISM manufacturier sont au programme. Avec en bonus une réunion de l'OPEP. Quant à la journée de vendredi, elle inclut un discours de Christine Lagarde et les chiffres de l'emploi américain du mois de novembre. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |