Laurent Fiard, comment expliquez-vous l’accueil glacial de vos annonces par la Bourse ?

" Les fluctuations de notre titre sont difficilement explicables et je ne suis pas le mieux placé pour les commenter. Je pense qu’il y a eu un amalgame malheureux entre notre nouveau plan stratégique et nos résultats semestriels 2023 où l’Ebitda est en léger repli par rapport à un premier semestre 2022 qui était exceptionnel. Dans un contexte difficile pour les petites et moyennes capitalisations, les variations de cours peuvent être très violentes quand la liquidité du titre fait défaut, comme c’est le cas actuellement. Ce que je peux vous dire, c’est que le second semestre sera marqué par la poursuite de notre dynamique de croissance, une rentabilité et un désendettement bénéficiant d’une saisonnalité plus favorable, et que les clients et collaborateurs que je rencontre au quotidien adhèrent pleinement à la nouvelle dynamique que l’on impulse avec le plan SHIFT5. "

Ce nouveau plan stratégique fixe des objectifs de revenus et non de résultats comme le précédent. Pourquoi et à quels niveaux de marges faut-il s’attendre à l’issu du plan en 2028 ?

" Visiativ est une aventure entrepreneuriale dans laquelle nous nous sommes lancés il y a 36 ans, Christian Donzel et moi. Avant notre dernier plan axé sur la rentabilité, CATALYST, qui a atteint avec un an d’avance son objectif d’EBITDA de 30 M€, nous avions mené avec succès deux plans de croissance, AUDEO et NEXT100. Le plan que nous venons d’annoncer réaffirme notre ambition de croissance, avec 500 M€ de CA visés en 2028 dont 50% à l’international et 20% d’ARR (N.D.L.R Annual Recurring Revenue - Revenu Annuel Récurrent), soit 100 M€. A court terme, en mettant l’accent sur les abonnements en mode SaaS (Software as a Service), notre croissance et donc notre marge d’Ebitda sont mécaniquement pénalisés. Nous devrions donc, en début de plan, conserver une marge d’Ebitda de l’ordre de 10%, niveau que nous avons atteint depuis 2021, puis progressivement tendre vers un niveau de l’ordre de 15% de marge d’Ebitda normative au-delà du plan SHIFT5. "

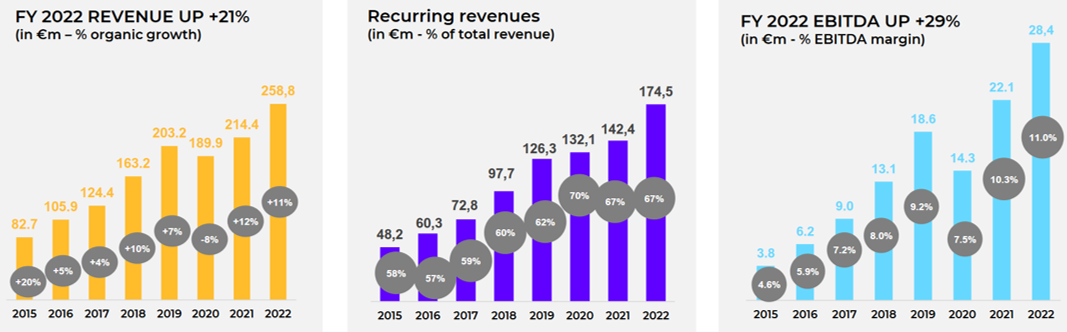

Une trajectoire de croissance axée sur les revenus récurrents (source : société)

L’atteinte des 500 M€ de chiffre d’affaires, dont 50% réalisé à l’international, passera par de la croissance externe. Dans quelles mesures et avec quels moyens financiers ?

" L’atteinte des 500 M€ à horizon 2028 correspond à une croissance annuelle de 12% par an. Nous intégrons dans l’atteinte de ces objectifs l’acquisition de 60 à 80 M€ de CA par croissance externe, sans nécessité de recourir à une augmentation de capital, ce qui revient à tabler sur une croissance organique annuelle de l’ordre de 7%. A court terme, le passage en mode SaaS ralentit la croissance, mais nous devrions renouer avec une croissance organique à deux chiffres d’ici deux à trois ans. "

Quel regard portez-vous sur votre croissance externe passée ? Quel type de CA comptez-vous acquérir ?

" Nous avons réalisé de très nombreuses croissances externes et notre track-record en la matière nous rend très crédible. Dans le conseil, le plan SHIFT5 doit nous emmener à plus de 100 M€ sur ce métier. Nous avons, toujours par croissance externe, élargi notre portefeuille de solutions propriétaires et accéléré sur le modèle d’abonnement. Enfin, nos acquisitions à l’international sont relutives pour notre marge et nous permettent d’enrichir l’offre aux clients des solutions Dassault Systèmes que nous intégrons. Sur les 60 à 80 M€ de CA à acquérir, la répartition devrait être équilibrée entre le conseil, l’international et les solutions logicielles propriétaires. "

Sur les 100M€ d’ARR visés en 2028, combien seront à mettre sur le compte des solutions Dassault Systèmes, CATIA et SOLIDWORKS, que vous revendez et intégrez ?

" Aujourd’hui comme à l’issu du plan, l’ARR est et restera équilibré entre nos solutions propriétaires et des solutions de Dassault Systèmes qui répondent très bien aux besoins criants de nos clients PME et ETI industriels de transformer leurs systèmes d’informations avec des solutions sécurisées et faciles à déployer."

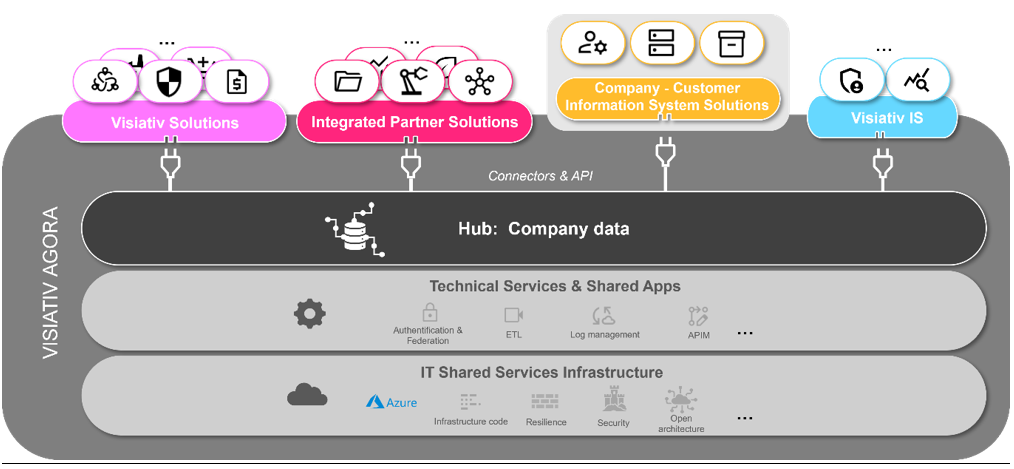

L’architecture Agora proposée par Visiativ (source : société)

Comment donnez-vous les moyens techniques et humains de se développer aux sociétés de logiciels acquises ?

" Notre plateforme technologique Agora fonctionne comme une épine dorsale donnant accès à des solutions métier souvent issues de ces croissances externes avec qui nous fonctionnons comme des business partners. Les fonctions RH, R&D, cloudification et SI sont mutualisées, mais nous laissons une grande autonomie aux managers de ces business unit dans le développement de leurs produits."

Le Groupe Visiativ a-t-il vocation à rester indépendant à terme ? Pour qui serait-il une proie naturelle ?

" Le groupe, ses fondateurs, managers et salariés, actionnaires pour la plupart, sont aujourd’hui engagés dans une ambition collective bénéfique pour toutes ses partie prenantes et la création de valeur. 70% des collaborateurs de Visiativ sont aujourd’hui actionnaires de la société, et les salariés détiennent près de 6% du capital. Pour autant, j’ai conscience que le rapprochement de l’entreprise, à terme et en gardant son intégrité, d’un acteur majeur des services numériques ou telecoms souhaitant adresser les PME et ETI, aurait du sens mais n’est absolument pas à l’ordre du jour."

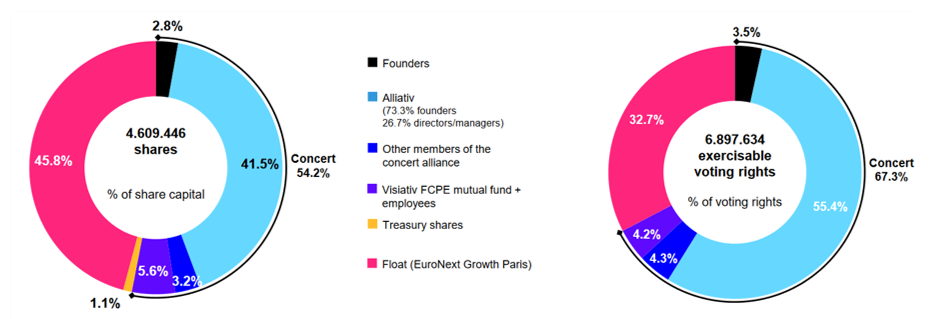

Actionnariat de Visiativ à fin août 2023 (source : société)