CAC 40

CAC 40

Les prophètes de malheur peuvent dire qu'ils avaient raison, les optimistes peuvent développer leur théorie d'une purge-violente-mais-nécessaire. Et tous les autres peuvent les écouter en sachant pertinemment que ni les uns, ni les autres ne savent de quoi demain sera fait.

Ce qui est sûr, c'est que l'épidémie a des ramifications plus complexes que prévu et qu'elle concerne des pays qui, jusque-là, étaient relativement épargnés. Une certaine psychose règne dans les zones limitrophes. Si votre bassin de vie se situe dans une région proche de la frontière italienne, c'est mon cas avec Zonebourse, la menace du coronavirus prend tout de suite un tour plus concret que lorsque l'épidémie était concentrée en Asie du Sud-Est. Depuis ce weekend, des blagues douteuses (enfin plus douteuses que d'habitude) fusent dès que quelqu'un tousse ou qu'un Flixbus passe. Mais on sent bien que les plaisantins ne sont pas bien rassurés.

L'apparition de nouveaux foyers d'infection à travers le monde a fait céder la digue de confiance des entreprises : l'étonnante indifférence du marché à l'annonce de la révision en baisse des objectifs d'Apple n'est plus de mise. Les multinationales vont lancer des avertissements à tour de bras (United Airlines, MasterCard l'ont fait hier) et certains secteurs risquent d'avoir besoin d'aide, et pas seulement ceux auxquels on pense (transport aérien, hébergement).

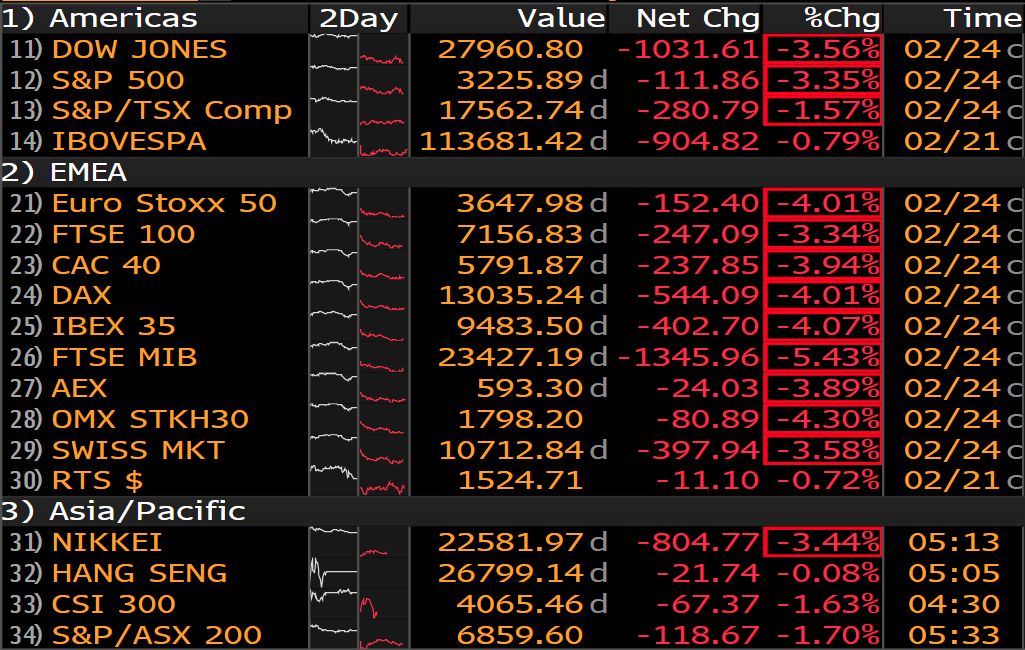

Nos sociétés modernes ont a priori les moyens de répondre à la crise, si l'expansion de l'épidémie se confirme. Il faut donc garder son sang-froid mais prévoir des conditions économiques plus compliquées dans les semaines à venir. Le CAC40 gagnait 0,68% à 5828 points peu après l'ouverture. Un rebond technique qui reste fragile et hautement dépendant de la teneur des nouvelles en provenance d'Italie, de Corée du Sud, d'Iran ou d'ailleurs.

Les temps forts économiques du jour

La lecture finale du PIB allemand du 4e trimestre (8h00) sera suivie de la statistique sur les prix immobiliers US (15h00), de l'indice de confiance des consommateurs du Conférence Board et de l'indice manufacturier de la Fed de Richmond (16h00).

L'euro est remonté à 1,0861 USD. L'or consolide ses gains récents à 1655 USD. Le baril se stabilise après un nouveau recul hier, à 56,40 USD pour le Brent et à 51,52 USD pour le WTI. Le rendement du T-Bond descend à 1,39% sur 10 ans. Le Bitcoin perd du terrain à 9616 USD.

Les principaux changements de recommandations

- Anglo Pacific Group : RBC reprend le suivi à surperformance en visant 240 GBp

- Anheuser-Busch Inbev : HSBC passe d'acheter à alléger en visant 60 EUR.

- BNP Paribas : Morgan Stanley reste à pondération en ligne et relève son objectif de cours de 54 à 59 EUR.

- Carrefour : Morgan Stanley passe de pondération en ligne à surpondérer en visant 19,90 EUR.

- Crédit Agricole : Morgan Stanley reste à surpondérer avec un objectif de cours relevé de 14 à 15,50 EUR.

- DiaSorin : Berenberg reste à conserver avec un objectif de cours réduit de 118 à 113 EUR.

- Electricité de France : Goldman Sachs passe de neutre à achat en visant 16,60 EUR.

- Engie : Deutsche Bank passe d'acheter à conserver en visant 16,50 EUR.

- EssilorLuxottica : HSBC reste à conserver et relève son objectif de cours de 125 à 140 EUR. Bernstein reste à surperformance avec un objectif de cours relevé de 150 à 155 EUR.

- Hermès International : Bernstein reste à performance de marché avec un objectif de cours réduit de 700 à 680 EUR.

- Kering : Bernstein reste à performance de marché avec un objectif de cours réduit de 540 à 530 EUR.

- LVMH : Bernstein reste à surperformance avec un objectif de cours réduit de 475 à 455 EUR.

- Nexans : Exane BNP Paribas passe de surperformance à neutre en visant 48 EUR.

- Novartis : Guggenheim passe d'acheter à neutre.

- Partners Group : Baader Helvea reprend le suivi à accumuler en visant 1058 CHF.

- Phoenix Mecano : Research Partners reste à conserver avec un objectif de cours relevé de 430 à 500 CHF.

- Polyphor : UBS reste neutre avec un objectif de cours réduit de 9,40 à 6,75 CHF.

- Prologue : GreenSome Finance démarre le suivi à neutre en visant 0,51 EUR.

- Redrow : Jefferies passe de conserver à acheter avec un objectif de cours relevé de 885 à 981 GBp.

- Rheinmetall : MainFirst passe de conserver à acheter en visant 107 EUR.

- Rémy Cointreau : Jefferies reste à conserver avec un objectif de cours réduit de 115 à 95 EUR.

- Société Générale : Morgan Stanley reste à pondération en ligne et relève son objectif de cours de 30 à 35 EUR.

- Valeo : AlphaValue reste à l'achat avec un objectif de cours réduit de 36,30 à 33,50 EUR.

- Valiant : Credit Suisse reste neutre avec un objectif de cours réduit de 115 à 101 CHF.

L’actualité des sociétés

Sanofi va créer en son sein une division de production de principes actifs pharmaceutiques, de type Lonza, avec pour objectif de l'introduire en bourse d'ici 2022. Natixis a cédé 29,5% de Coface à Arch Capital Group pour 10,70 EUR l'action. Renault s'est constituée partie civile dans la procédure visant Carlos Ghosn en France. Isabelle Kocher n'ira pas à la fin de son mandat de directrice générale, a indiqué Engie en fin de séance hier, l'intérim étant assuré par la secrétaire générale Claire Waysand. Vinci réhabilite une voie ferrée en Ouganda. Genoway obtient un brevet aux Etats-Unis pour la technologie SMASh. SMCP avertit à cause du coronavirus. Voltalia fait l'acquisition de Greensolver et se renforce dans les services aux clients tiers. Verimatrix signe avec un fournisseur de vidéo en Albanie. DBV Technologies présentera des données détaillées sur Viaskin Peanut au Congrès de l'AAAAI 2020. Streamwide, Ymagis, Implanet, Tivoly, Mainstay ont publié leurs comptes.

Intuit a confirmé les rumeurs de rachat de Credit Karma pour 7,1 Mds$ en numéraire et en titres. HP Inc va racheter 15 Mds$ de ses propres actions et réfléchit à d'autres moyens d'empêcher son rachat par Xerox. Expedia va supprimer 3000 emplois, environ 12% de ses effectifs, pour restructurer ses activités. MasterCard prévient que le coronavirus aura un impact négatif sur ses résultats du premier trimestre 2020, tandis qu'United Airlines renonce à ses objectifs annuels pour la même raison. Le laboratoire américain Moderna a envoyé un premier lot de vaccins contre le coronavirus aux autorités sanitaires des Etats-Unis. Fujifilm Holdings flambait à Tokyo ce matin après que le Japon a recommandé d'utiliser son Avigan combattre le coronavirus. J.P. Morgan Chase doit présenter aujourd'hui des initiatives en faveur du climat, lors d'une journée investisseurs. Mallinckrodt propose 1,6 Md$ pour faire cesser les poursuites dans l'enquête sur les opiacées aux Etats-Unis, ce qui entraînerait le placement sous "Chapter 11" de sa filiale américaine de médicaments génériques. Le chinois Didi (qui fait partie du portefeuille Softbank) va lancer un service de livraison de repas au Japon en avril. La fintech britannique Revolut valorisée 5,5 Mds$ dans le cadre d'un nouveau tout de table. Le fonds Third Point a investi plus de 2 Mds$ dans Prudential Plc pour prendre un peu moins de 5% du capital et pousser l'assureur britannique à se scinder en deux entités.

Ça publie. Home Depot, Salesforce.com, Alcon, Endesa, Ingenico, Croda, Meggitt, ASM International, SIG Combibloc, Nexity…