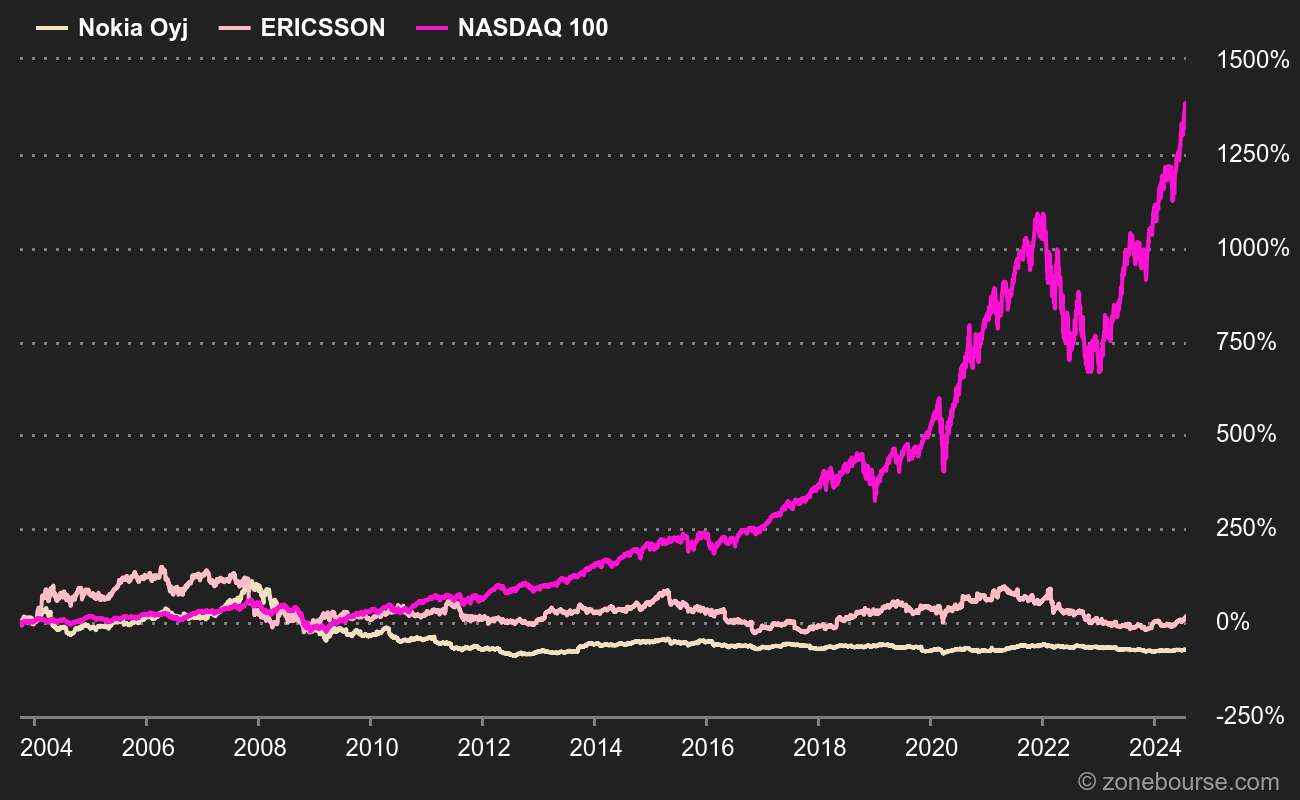

Parmi les qualités qu'on peut prêter sans risque aux businessmen étasuniens, il y a le pragmatisme économique. Cela consiste à ne pas s'embarrasser des secteurs qui ne présentent pas suffisamment de perspectives de profit. Par exemple dans le domaine technologique, Wall Street a laissé à l'Europe les fabricants de tuyaux de données pour se concentrer sur l'aval, les services numériques. Du coup, le vieux continent peut se vanter de posséder en Nokia et Ericsson les deux leaders mondiaux non-chinois des réseaux télécoms. Bon évidemment, ces deux actions ont perdu les neuf-dixièmes de leur valeur depuis 2000, pendant que le Nasdaq était multiplié par 3,5, mais on parle de champions du monde, quand même.

Champions du monde ! Mais au moins on n'a pas du matos Huawei partout. Oh, wait !

Je m'égare. Enfin pas tant que ça. Parce que, devinez quoi, les énergies renouvelables sont un autre domaine dans lequel les Européens sont plus forts que les Américains. Même aux Etats-Unis, une partie des leaders du marché viennent de ce côté-ci de l'Atlantique. Le léger fond de cynisme qui sommeille en moi me laisse penser que si l'Europe a pris la place, c'est que les Etats-Unis la lui ont laissée. Je m'explique.

Des champions éoliens aux pieds d'argile

Le secteur des fournisseurs et des opérateurs d'énergies renouvelables repose essentiellement sur les marchés solaire et éolien. Je laisse l'hydroélectricité de côté, parce que ses acteurs historiques sont plus anciens et que les technologies sont plus traditionnelles. Les champions européens sont à chercher du côté des producteurs et des installateurs de turbines éoliennes et des énergéticiens qui exploitent des parcs éoliens et solaires. Les fournisseurs de panneaux, eux, sont majoritairement asiatiques tandis que les Etats-Unis comptent quelques acteurs technologiques de poids dans le photovoltaïque.

Le cas des entreprises exposées au secteur éolien est édifiant. Nous sommes d'ailleurs revenus dessus à plusieurs reprises, dont ici pour expliquer les raisons du désamour entre le marché et ces sociétés. Les récents déboires de Siemens Energy, côté fabricant de turbines, et tout récemment d'Orsted, parmi les exploitants, montrent à quel point le modèle est fragile.

Je me fais l'écho d'une analyse récente de nos partenaires d'AlphaValue. Ils considèrent que le secteur est surtout à mettre entre les mains des fonds spéculatifs, parce qu'il faut gérer à la fois l'actif, mais aussi le passif et l'aspect fiscal.

Nous allons parler fiscalité un peu plus bas, après avoir abordé la somme des risques qui pèse sur le compartiment, en faisant un mix avec nos arguments et ceux d'AlphaValue. Parmi ces risques, une activité très capitalistique (= grosse dette, voire très grosse dette), des projets souvent complexe à mettre en œuvre (= retards, surcoûts), les rendements énergétiques (=théorie vs réalité), le coût de la dette (= problème avec la hausse des taux), les contrats à terme et les couvertures (= visibilité financière complexe), les contraintes physiques (= urbanisme), le phénomène NIMBY (= OK pour les ENR, mais pas à côté de chez moi), l'empreinte environnementale de l'installation et du recyclage (= béton et vielles pales) et d'autres points de friction.

Un secteur sponsorisé…

Quant au volet fiscal, il est déterminant. Parce que l'équilibre économique de l'énergie verte repose sur la taille du coup de pouce que les gouvernements veulent bien accorder. Rien que ça, ça le tarabuste, le businessman Yankee quand il faut investir. On peut même dire que ça lui fait passer son chemin. Il a d'autres Nvidia à fouetter. A titre d'exemple, Orsted a lourdement déprécié ses projets nord-américains cet été, après que la hausse des taux eut douché les vastes ambitions de l'administration Biden. Pour rendre les projets à nouveau viables, il faut de nouveaux crédits d'impôts, selon les entreprises concernées. Au Royaume-Uni, la volte-face récente de Rishi Sunak sur les énergies renouvelables en est une autre illustration.

… et politiquement sensible

Car la dimension politique est un aspect à intégrer désormais dans l'équation, même dans l'équation d'investissement. Vous avez peut-être vu fleurir récemment des articles sur la chute des ventes de produits bio. A tel point que certains producteurs préfèrent continuer à respecter le cahier des charges contraignant et ne plus afficher la mention "bio" sur leurs produits. En période de tensions inflationnistes, les efforts se réduisent. Et quand l'inflation mord sévèrement et longtemps, les consommateurs cherchent des boucs émissaires. La nourriture bio, hors de prix. Où les énergies renouvelables, qui font monter la facture énergétique.

Car parmi les "coûts cachés" de l'écologie, il y a le fait que les projets sont mal perçus par l'électorat dans la plupart des pays occidentaux, note AlphaValue, qui enfonce le clou : "alors que les gouvernements subventionnent massivement le déploiement d'éoliennes, de parcs solaires et d'usines de batteries, les populistes n'hésitent pas à souligner le fait que ces subventions servent à améliorer le rendement des actions pour des fonds tels que Macquarie, et non à réduire les factures d'énergie"… Si ce camp venait à prendre le pouvoir dans certains pays, il ne fait aucun doute que la composante subvention des énergies vertes aurait du plomb dans l'aile. Ce qui ajouterait, cela va sans dire, à l'affliction sectorielle.

"Fallait pas l'inviter" identifie des entreprises qui traversent une passe compliquée en bourse. Sait-on jamais, elles pourraient s'en remettre ! Quelques articles de la rubrique :

- Fallait pas l'inviter : Peloton Interactive

- Fallait pas l'inviter : Vallourec

- Fallait pas l'inviter : SES

- Fallait pas l'inviter : Swatch

- Fallait pas l'inviter : Bpost

- Fallait pas l'inviter : Casino

- Fallait pas l'inviter : Alstom

- Fallait pas l'inviter : Crédit Suisse

- Fallait pas l'inviter : Delta Drone

- Fallait pas l'inviter : OVH

- Fallait pas l'inviter : Xilam

- Fallait pas l'inviter : GSK