Glaxo est à l'origine le nom d'un lait en poudre pour bébé, lancé depuis la Nouvelle-Zélande au début du siècle dernier par Joseph Nathan, un londonien installé à Wellington. Il rapatrie l'entreprise dans la capitale britannique en 1935 et la fait coter sur le London Stock Exchange peu après la fin de la seconde guerre mondiale. Glaxo procède ensuite à plusieurs acquisitions, dont Meyer Laboratories aux Etats-Unis (1978), avant de fusionner en 1995 avec Burroughs Wellcome, un autre laboratoire dont l'histoire remonte à la fin du XIXe siècle. A l'époque, c'est la plus grosse fusion de l'histoire entre sociétés britanniques. Elle permet à Glaxo Wellcome de devenir le troisième plus gros laboratoire mondial au tournant du millénaire, derrière l'américain Merck et le suisse Novartis, qui venait de naître du mariage entre Ciba-Ceigy et Sandoz.

Une marche supplémentaire est rapidement franchie avec le rapprochement de Glaxo Wellcome et de SmithKline Beecham en 2000. GlaxoSmithKline est née. Le siège social est maintenu en Angleterre. Le périmètre a connu d'autres bouleversements sur les vingt dernières années, dont je ne citerai que les trois plus notables. En 2014, GSK apporte sa division oncologie à Novartis en échange des vaccins du Suisse, dans une transaction à 20 Mds$. Le Britannique rachète en 2018, pour 13 Mds$, la part minoritaire de Novartis dans leur entreprise commune de santé grand public, en vue de la fusionner avec la division jumelle de Pfizer. C'est cette entité unifiée dans la santé grand public, baptisée Haleon, que GSK scinde et introduit en bourse en février 2022, pour se concentrer sur la médecine de spécialités et les biotechnologies.

Le GSK de 2023

Après ces grandes manœuvres ponctuées d'acquisitions de sociétés de biotechnologie présumées prometteuses – il faut vivre avec son temps - le laboratoire est désormais concentré sur quatre disciplines : les maladies infectieuses, le VIH, l'oncologie et l'immunologie. GSK dispose de positions très solides dans le VIH (20%) et surtout dans les vaccins (30% de son chiffre d'affaires). Ce qui n'a pas empêché un gros raté contre le covid, alors même que GSK s'était allié à une autre star avérée du vaccin, Sanofi. La mise a été raflée par les nouveaux entrants associés à des acteurs en place. En 2021, le duo Pfizer/BioNTech était crédité de 63% de parts de marché sur le vaccin Covid, Moderna de 27%, AstraZeneca de 6% et Johnson & Johnson de 4% (Source Statista).

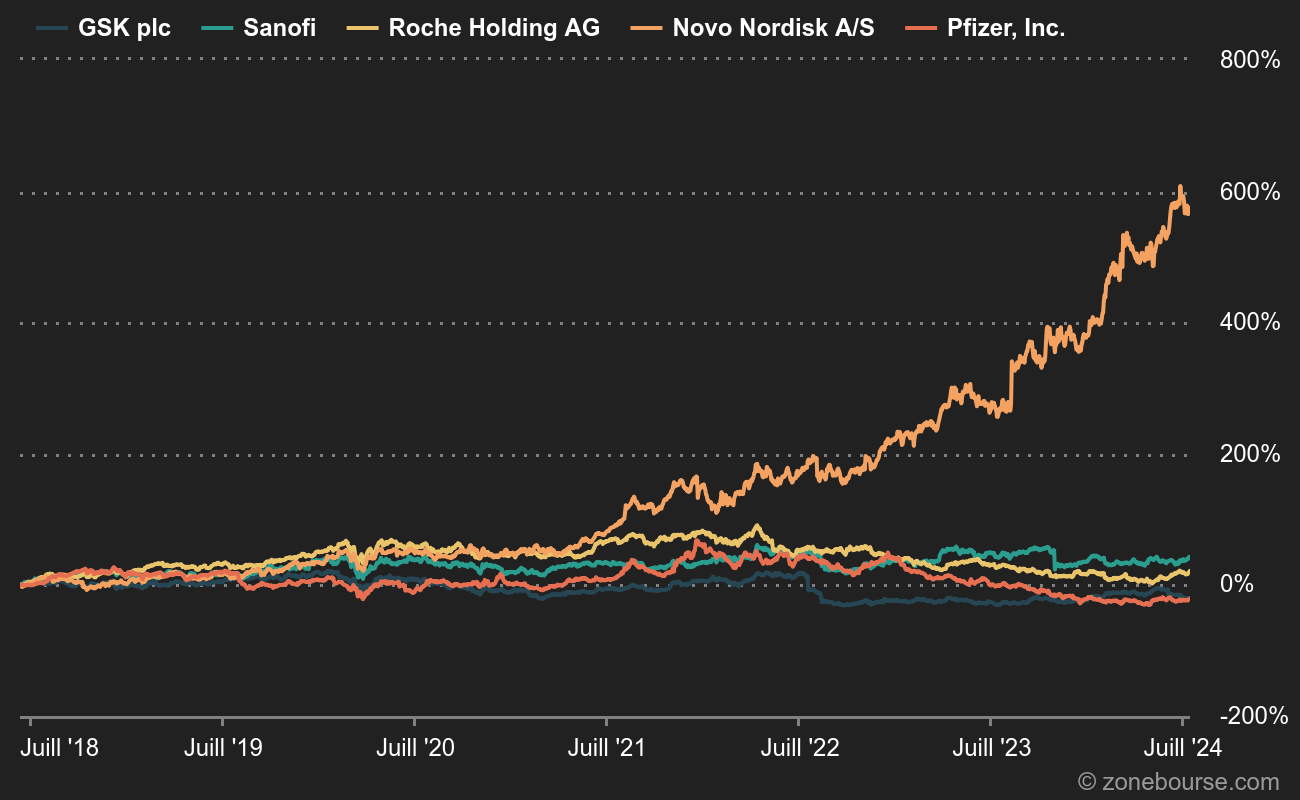

Comme le montre le graphique qui suit, GSK est clairement un loser au milieu des gros laboratoires pharmaceutiques, même en supprimant l'extraterrestre Novo Nordisk. Et encore, le compatriote AstraZeneca n'y figure pas. Pendant que GSK perdait du terrain, l'action AZN a doublé.

Comment expliquer cette situation ?

D'abord, par des erreurs d'aiguillage et une stratégie peu lisible. Par exemple, le Britannique est en train de revenir dans l'oncologie après s'être débarrassé de tous ses actifs il y a dix ans. Certaines décisions prises au cours des deux dernières décennies ont en outre amené le groupe dans des segments moins rémunérateurs. Il y a eu aussi un peu de malchance dans les développements cliniques, qui ont asséché le portefeuille de développement. Et pour couronner le tout, l'affaire Zantac est venue fragiliser encore davantage l'édifice. Le Zantac, un traitement des troubles intestinaux lancé à l'origine par GSK, a été commercialisé par plusieurs sociétés, notamment Sanofi, depuis l'expiration de son brevet à la fin des années 1990. Or en 2019, la FDA a averti de l'existence d'un cancérigène probable dans certains lots. Cette affaire a abouti au retrait de tous les médicaments à base de ranitidine de plusieurs marchés. Des patients ont depuis attaqué les laboratoires qui ont commercialisé le produit, au premier rang desquels GSK et Haleon. Une partie des doutes a été dissipée, mais il reste des contentieux en cours, en particulier en Californie où les premières audiences d'une action collective sont prévues le 24 juillet. Cette épée de Damoclès fait rester à l'écart certains investisseurs.

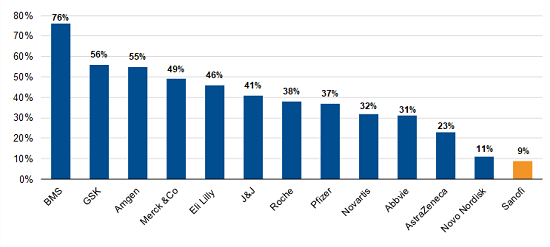

Au final, GSK s'est retrouvé dans le creux de la vague, avec un pipeline moins fourni que pas mal de ses concurrents, à l'approche de l'expirations de brevets importants, dont celui du dolutegravir contre le VIH, dont la protection tombera entre 2027 et 2029. Mais pas seulement, puisque les travaux de Scope montrent qu'une partie du portefeuille perdra son exclusivité d'ici la fin de la décennie.

Perte d'exclusivité sur des brevets : exposition estimée des grandes entreprises pharmaceutiques 2025-2029 par rapport aux revenus 2025 (Source Scope / Bloomberg / Brokers). Lecture : GSK est concernée par des pertes d'exclusivité concernant la moitié de ses revenus 2025 à l'horizon 2029. NB : perte d'exclusivité ne signifie pas que les revenus tombent à zéro, juste que le laboratoire pourra être concurrencé.

Grosse décote sur la concurrence

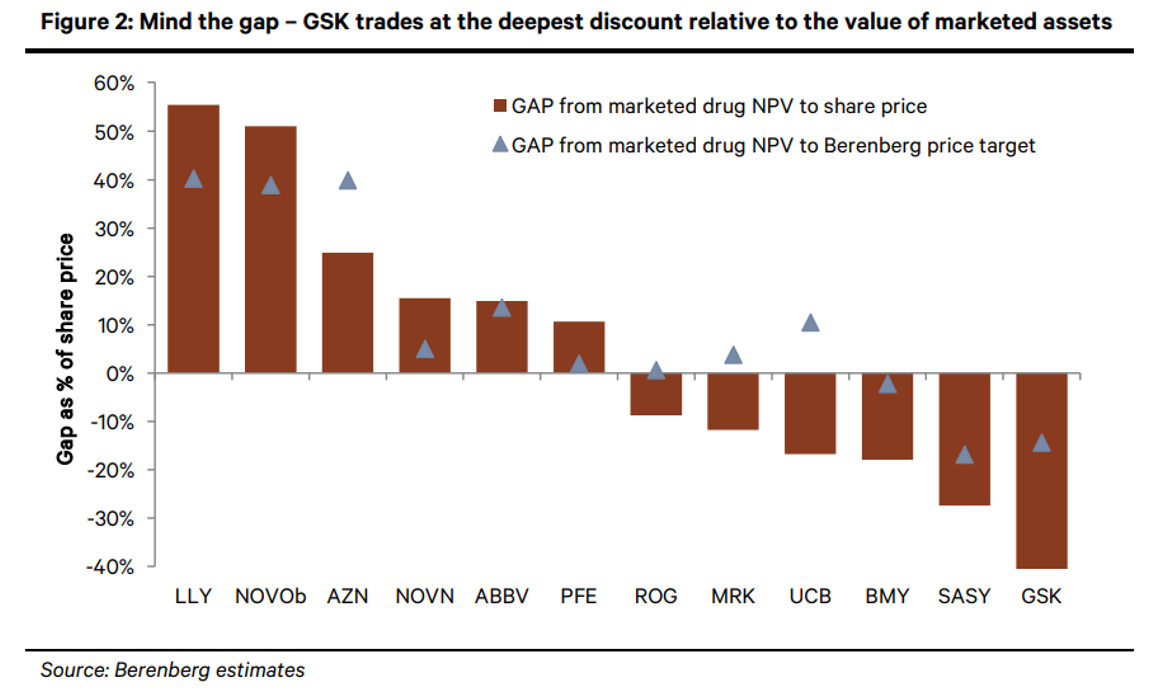

L'accumulation de déboires a donc fait reculer le Britannique assez loin dans le gotha pharmaceutique. Comme le soulignait récemment l'analyste santé Kerry Holford, chez Berenberg, GSK se négocie avec une décote inédite de 40% sur la valeur de ses actifs commercialisés. C'est dire le niveau de désaffection dont souffre le dossier actuellement. L'illustration qui suit montre en outre qu'aucun autre titre n'est aussi décoté actuellement, pas même Sanofi (SASY dans le graphique).

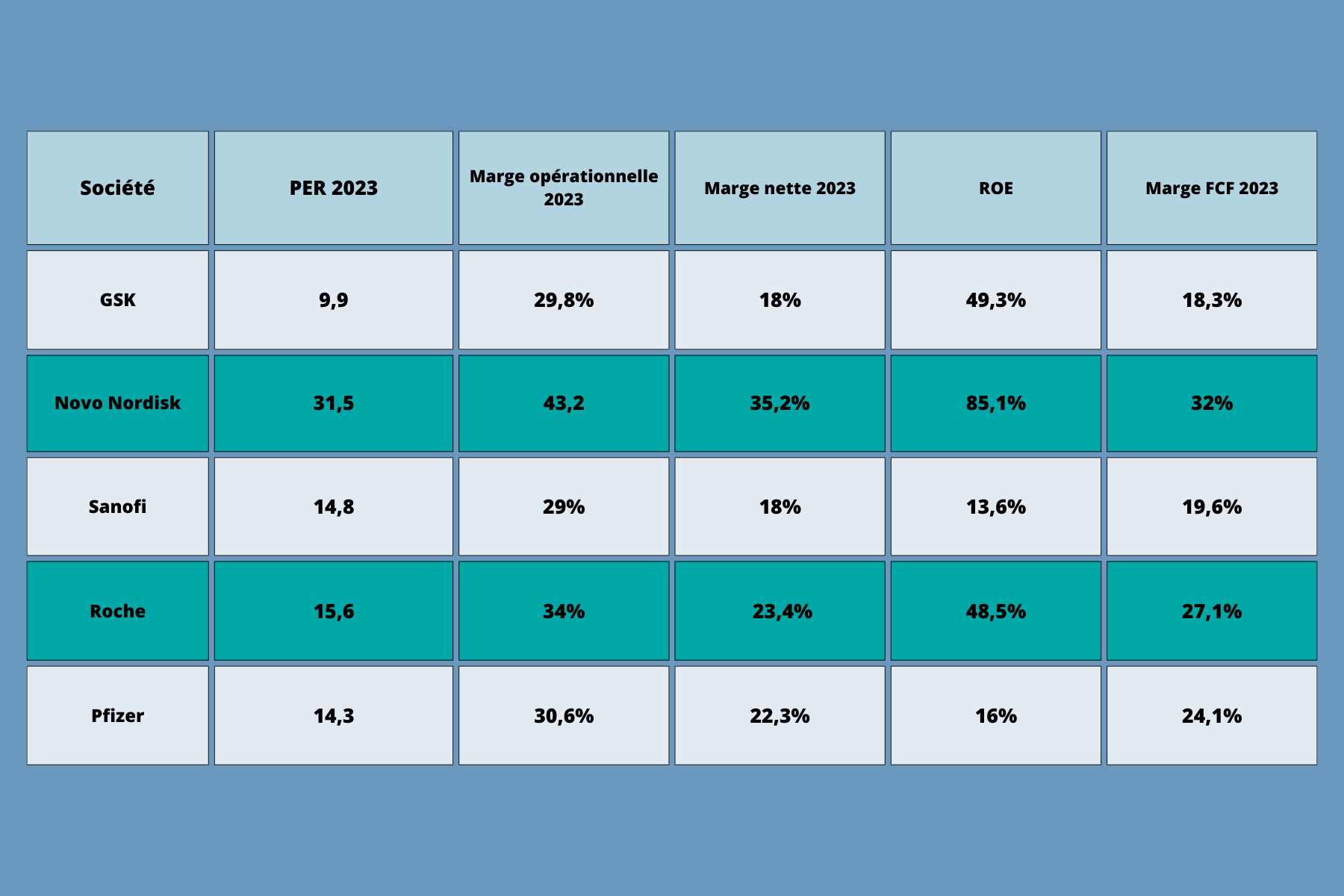

La décote est aussi visible dans le PER, à 10 fois les résultats attendus en 2024 contre 16 fois pour la moyenne des autres laboratoires.

Ceux qui ont misé sur la scission d'Haleon pour débloquer de la valeur en sont pour l'instant pour leurs frais, d'autant plus depuis l'affaire Zantac. Le titre perd 5% en 2023 et 36% sur un an. Ses performances hors dividendes sont négatives sur 1, 3, 5 et 10 ans, ce qui lui vaut de figurer dans cette rubrique. La CEO Emma Walmsley demande du temps pour finir de réorganiser le groupe et le remettre sur de bons rails. Les investisseurs, eux, ne paient pas encore pour voir.

"Fallait pas l'inviter" identifie des entreprises qui traversent une passe compliquée en bourse. Sait-on jamais, elles pourraient s'en remettre ! Les derniers articles de la rubrique :

- Fallait pas l'inviter : Peloton Interactive

- Fallait pas l'inviter : Vallourec

- Fallait pas l'inviter : SES

- Fallait pas l'inviter : Swatch

- Fallait pas l'inviter : Bpost

- Fallait pas l'inviter : Casino

- Fallait pas l'inviter : Alstom

- Fallait pas l'inviter : Crédit Suisse

- Fallait pas l'inviter : Delta Drone

- Fallait pas l'inviter : OVH

- Fallait pas l'inviter : Xilam